- Tweet

- Share

digitale platforms zijn de go-to spots voor e-commerce – en terminals voor talloze betalingstransacties. Online marktplaatsen zoals Amazon of Alibaba presenteren zich als de populaire top honden in dit gebied. Maar ze vormen slechts een fractie van de platformeconomie.

de huidige online marktplatforms bieden goederen, diensten, banen en zakenpartners. En dan, we hebben niets gezegd over vergelijking portals zoals Check24. Ze bladeren externe platforms om de beste aanbiedingen te vinden, fungeren als “meta marktplaatsen” van een soort.

maar welk platform u ook gebruikt: het punt zal komen wanneer u zult moeten betalen voor wat u hebt verkregen. Op dit punt, Payment Service Providers en betaling Gateways maken hun verschijning. Het is hun taak om fraude op te sporen en de koopovereenkomst te valideren. En uiteindelijk, om uw rekening te debiteren en uw geld te verplaatsen – in de virtuele evenals de fysieke sfeer.

- betaling: het knelpunt van Onlinemarkten

- primaire Noot: definitie van betalingsvoorwaarden

- Payment Gateway

- Payment Service Provider (PSP ‘ s)

- betalingsmethode

- betaalinstrument

- consumenten

- handelaar

- Wat Is een betalingsgateway?

- hoe verschillen betalingsgateways en betalingsdienstaanbieders?

- Wie is betrokken bij een betaling op de markt?

- betrokken partijen bij Marktbetalingstransacties

- welke factoren zijn belangrijk in de betaling Gateways voor marktplaatsen?

- gegevensverwerking en historische betalingsgegevens

- transacties met meerdere partijen

- Multi-Currency ondersteuning

- gebruikerservaring

- Merchant Experience

- fraude-en risicopreventie

- prestatie

- schaalbaarheid en compatibiliteit

- kosten

- Build or Buy-External Versus Self-Hosted Payment Gateways

- Wat zijn de nadelen van Self-Hosted Payment Gateways?

- ontwikkelings-en onderhoudskosten

- tragere Time To Market

- verantwoordelijkheden voor functionaliteit en Compliance

- Wat zijn de voordelen van het bouwen van een Payment Gateway?

- geen Vendor Lock-In

- op maat gemaakte functies

- naadloze gebruikerservaring

- Datasoevereiniteit

- kostenbesparingen op lange termijn

- nevenbedrijven

- een betaalgateway bouwen-volgende stappen

betaling: het knelpunt van Onlinemarkten

maar als we het over banen hebben, moeten we het over kwalificaties hebben.

een groot aantal PSP ‘ s gericht op single-merchant online winkels worstelen met de uitdagingen van de platformeconomie. Digitale markten hebben een veel breder bereik dan single e-commerce winkels. Ze hebben niet alleen te maken met meerdere klanten, maar ook met meerdere handelaren. Daarom betaaloplossingen zijn niet alleen een potentieel punt van mislukking in de relatie koper ↔ markt. Ze hebben ook het potentieel om de relatie verkoper/leverancier ↔ markt in gevaar brengen.

ook blijken de wettelijke en contractuele vereisten anders te zijn dan die van geïsoleerde onlinewinkels.

als eigenaar van een online marktplaats platform, vraagt het kiezen van de juiste betalingsdienstaanbieder voor uw verschillende bedrijfsmodel veel vooruitziende blik. Je moet je mogelijkheden afwegen en rekening houden met factoren zoals customer experience, veiligheid, compliance en kosten.

en als u niet de juiste pasvorm vindt, hoeft u geen genoegen te nemen met subpar oplossingen. Het maken van uw eigen Payment Gateway is altijd een optie. En het geeft u de mogelijkheid om meer dan één Payment Service Provider te integreren en vendor lock-in te vermijden.

maar het is beter om deze optie in detail te verkennen. Dit zal u helpen uw eigen antwoord te vinden op de dringende vraag van “kopen of Bouwen?”.

voor alles zullen we onderzoeken hoe betalingsgateways voor marktplaatsen verschillen van de meer eenvoudige single-store variant.

laten we deze betaaloplossingen doornemen. Stap voor stap, door de voordeur.

primaire Noot: definitie van betalingsvoorwaarden

digitaal betalen en e-commerce, zelfs het internet zelf zijn vrij jonge technologieën, evenals hun overeenkomstige industrieën. Dit betekent dat de terminologie misschien niet zo duidelijk en onbetwistbaar is als op andere gebieden. In feite worden definitiebrekende innovaties ontwikkeld en letterlijk openbaar gemaakt terwijl je deze regels leest.

dienovereenkomstig kunt u verschillende definities vinden van betaalgateways, betaalproviders, betaalmethoden en dergelijke op het web. Hier zijn een paar termen die u zult tegenkomen in dit artikel serie en korte definities van hen.

Payment Gateway

een betaaloplossing die online betalingen toestaat en verwerkt, via een of meer geïntegreerde betalingsdienstaanbieders. Refereer naar de sectie “Wat Is een Payment Gateway” voor details.

Payment Service Provider (PSP ‘ s)

technologieleveranciers, die software aanbieden voor het accepteren van bepaalde betaalmethoden zoals automatische incasso, Bankoverschrijving, PayPal, Creditcard, enz.

betalingsmethode

een specifieke wijze van betaling, die een specifieke verwerking van betalingen vereist. Credit card betaling of automatische incasso zou verschillende betaalmethoden bijvoorbeeld.

betaalinstrument

het bepaalde persoonlijke betaalmiddel dat in een specifieke betalingsstroom wordt gebruikt. Bijvoorbeeld, als u kiest voor de betaalmethode creditcard tijdens het afrekenen op een online marktplaats, kunt u betalen met uw Visa creditcard als betaalinstrument.

consumenten

de partij die een onlinemarktplaats of e-commerceplatform gebruikt om goederen of diensten te verkrijgen door ervoor te betalen. De term koper en klant wordt hier synoniem gebruikt.

handelaar

de partij die gebruik maakt van een onlinemarktplaats van e-commerceplatform om goederen of diensten aan te bieden die consumenten kunnen kopen. De termen leverancier en verkoper worden vaak gebruikt als Synoniemen.

nu de termen duidelijk zijn, kunnen we direct in de details duiken.

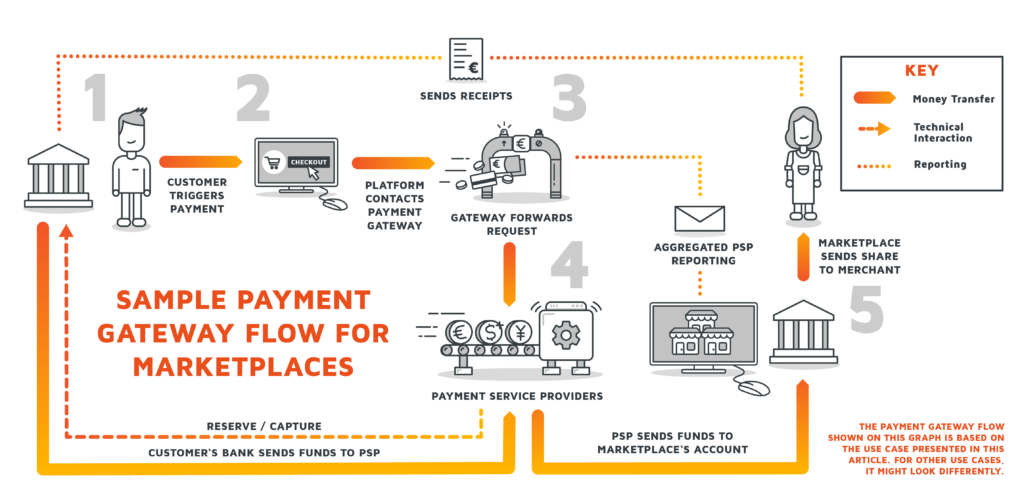

Wat Is een betalingsgateway?

in onze zin wordt een betalingsgateway gedefinieerd als een stuk software dat door online dienstverleners wordt gebruikt om digitale betalingen te autoriseren en uit te voeren. Bijna alle online aankopen vereisen een Payment Gateway – van e-commerce winkels, marktplaatsen of web-based service platforms.

u kunt zich een betaalgateway voorstellen als het digitale equivalent van een fysiek verkooppunt in een fysieke winkel. Het fungeert als een interface tussen de consument en de handelaar. Als zodanig beheert een Payment Gateway betalingsgegevens en geeft deze door in beide richtingen: het stuurt de betalingsgegevens van de consument naar een van de betalingsdienstaanbieders. De PSP verwerkt dan de betaling, accepteert of weigert deze. De hoeveelheid tijd die dit kost varieert afhankelijk van de betaalmethode.

ten slotte informeert de Payment Gateway beide partijen, handelaar en consument, over het succes of falen van de betaling.

hoe verschillen betalingsgateways en betalingsdienstaanbieders?

betalingsgateways mogen niet worden verward met betalingsdienstaanbieders. Betalingsgateways authenticeren en activeren de daadwerkelijke transactie, door de transactiegegevens door te geven aan betalingsdienstaanbieders. De Payment Processors van de PSP worden dan actief. Het behandelt de boekhouding, dat wil zeggen de overdracht van geld van de ene rekening naar de andere.

het meervoud van “betalingsdienstaanbieders” moet hier letterlijk worden genomen. Betalingsgateways omvatten over het algemeen meerdere PSP ‘ s en ondersteunen meerdere betaalmethoden: debet-en creditcardtransacties, bankoverschrijvingen, zelfs cryptogeldbetalingen. Daarnaast nemen veel marktplaatsen genoegen met betalingsgateways die lokale betaalmethoden naar keuze ondersteunen. Neem Ali-Pay en WeChat Pay in China, E-cheques in de VS, Sofortüberweisung in Duitsland of Boleto Bancario in Brazilië.

al met al kunnen we betalingsgateways begrijpen als Integrators van betalingsdienstaanbieders. Ze hebben doorgaans een routeringslogica om de beste betalingsdienstaanbieder voor de gegeven betalingsstroom te kiezen op basis van criteria zoals land, Merchant category code, verificatieniveau en risiconiveau van de consument, transactiekosten, enzovoort.

Wie is betrokken bij een betaling op de markt?

het exacte aantal partijen en de aard van hun verbindingen is afhankelijk van de betaalmethode die wordt gebruikt tijdens het afrekenen.

Eén ding is echter zeker: op digitale markten zijn consumentenrekeningen en handelsrekeningen niet de enige betrokken partijen die via de betaalgateway zijn verbonden. Meestal verkopen partijen en platform operators niet samenvallen.

sommige betalingsgateways bevatten dus een gebruiksvergoeding die handelaren moeten betalen aan een derde partij, de eigenaar van de marktplaats, net wanneer de transactie plaatsvindt. Voor creditcardbetalingen, kunt u extra partijen tussen de handelaar en de klant, zoals Acquirer en kaart Scheme Provider. En dan, misschien betaal je niet met FIAT valuta ‘ s helemaal – in het geval van cryptogeld betalingen de betrokken spelers zou heel anders zijn.

ongeacht de line-up, verbinden de betalingsgateways al deze partijen als betaalgoedgekeurde technologie.

maar laten we eens kijken naar een voorbeeld hier. Dit zijn de partijen, die deel zouden uitmaken van een betalingstransactie, waarbij de consument de rekening via een bankoverschrijving vereffent.

betrokken partijen bij Marktbetalingstransacties

| de Consumentenrekening de partij die de aankoop doet, waardoor de betaling actief wordt geactiveerd tijdens het afrekenen. Zij ontvangen het product of de dienst in ruil voor geld. |

de Bank van de consument de bank die geld van de consument houdt. De bankrekening die het geld naar de ontvangende bank (meestal de bank van een betalingsdienstaanbieder) stuurt nadat de consument de betaling heeft geactiveerd. |

| de Merchant Account de partij die het product of de dienst aanbiedt op het marketplace platform in ruil voor betaling. Meestal, handelaren zijn verplicht om kosten te betalen aan de markt eigenaar. |

de Merchant ‘ s Bank de bank die de betaling van de consument ontvangt via de Payment Gateway. |

| de marktplaats eigenaar de partij die het marktplaats platform voor handelaren om hun producten en diensten te presenteren op. De markt eigenaar kan handelaren in rekening brengen met kosten voor het gebruik van de markt. |

the Marketplace Bank the bank receiving the fee paid by the merchant for use the marketplace. De Payment Gateway kan de vergoeding automatisch af te trekken tijdens de consument-naar-merchant betalingen |

ook mind, dat gebundelde transacties op marktplaatsen zijn gebruikelijk. De manden van de consument kunnen meerdere goederen en diensten uit verschillende winkels bevatten, en de verwerking van een enkele betaling aan de kant van de consument zal de afhandeling van de afwikkeling van verschillende handelaren en handelsbanken omvatten.

welke factoren zijn belangrijk in de betaling Gateways voor marktplaatsen?

het is belangrijk om aandacht te besteden aan deze relaties bij het beslissen over een betaling Gateway voor uw platform. Vooral, neem niet de eerste oplossing uit het rek, maar zorg ervoor dat het werkt precies zoals uw bedrijfsmodel en infrastructuur het nodig hebben, ook. Dit zijn de belangrijkste factoren die we in gedachten moeten houden:

gegevensverwerking en historische betalingsgegevens

de eenvoudige reden is: dat is Wat betaling Gateways zijn hier om te doen, het doorgeven van informatie van de ene betaling partij aan de andere. Zo simpel is het natuurlijk niet. Betalingsgateways moeten de gegevens veilig kunnen verwerken en verwerken. Elk lek kan leiden tot aanzienlijke schade aan de reputatie en de financiën.

andere cruciale aspecten van de gegevensverwerking zijn de rapportage en het beheer van historische betalingsgegevens – belangrijk voor terugkerende transacties, fraudepreventie, afhandeling van oproepen en afstemming van transacties met betalingsdienstaanbieders.

Historische betalingsgegevens zijn ook waar we het gebied van data-analyse invoeren. Analytics-functionaliteiten bieden marketplace-eigenaren tools om stromen en kosten te optimaliseren op basis van voorkeurs betaalmethoden of om AI-berekende product-of servicesuggesties aan consumenten te geven.

transacties met meerdere partijen

zoals hierboven vermeld, zullen betalingsgateways die worden gebruikt op online markten transacties met meer dan twee betrokken partijen moeten ondersteunen. De uitwisseling van goederen tegen geld tussen de consument en de handelaar wordt uitgebreid door de derde partij: De marktplaats eigenaar, die een vergoeding voor elke transactie in rekening kan brengen of geld terug te houden voor de handelaar totdat specifieke voorwaarden zijn voldaan.

bovendien bundelen klanten van onlinemarktplaatsen vaak hun bestellingen en aankopen bij meerdere handelaren tegelijk in één mandje/betalingsproces. Betalingsgateways moeten dergelijke transacties en echte geldstromen ook ontknopen en correct toewijzen en verwerken.

Multi-Currency ondersteuning

het internet kent geen grenzen. Dit geldt natuurlijk ook voor alle vormen van online handel. Dus, multi-currency ondersteuning is een must-have voor de markt eigenaren. Overweeg het kiezen van een Payment Gateway die kan omgaan met vreemde valuta ‘ s en autoriseren internationale betalingen. Dit verbreedt niet alleen het bereik van potentiële kopers. Het geeft klanten ook een gevoel van vertrouwdheid. En dit heeft een positieve invloed op de gebruikerservaring – die ons direct naar het volgende aspect brengt.

gebruikerservaring

omslachtige, niet-transparante check-out en betaling behoren tot de belangrijkste redenen waarom consumenten hun winkelwagentje halverwege aankoop verlaten. Bij het plannen van hoe u wilt dat de betaling van uw Marktplaats uit te spelen, neem op de mindset van een consument. Ze moeten nooit oriëntatie verliezen tijdens het check-out proces op uw marktplaats platform. Dus zorg ervoor dat u de relevante informatie te presenteren wanneer ze nodig zijn en houd het betalingsproces eenvoudig en duidelijk.

dit kan betekenen dat u betalingsgateways kiest, die niet naar andere pagina ‘ s omleiden en de gebruikersinterface aanpassen voor een optimale ervaring. Ook, vraag alleen informatie van de klant, die onvermijdelijk is voor de transactie door te gaan.

Merchant Experience

zoals hierboven vermeld, zijn consumenten slechts één kant van een transactie. Vergeet niet de handelaren – ze zijn gebruikers van uw markt, ook. Om te beginnen, maak onboarding gemakkelijk voor handelaren. Ook, hen te voorzien van een schone gebruikersinterface, zodat ze betalingskwesties te melden en tegenmaatregelen te nemen.

wat u ook doet, zorg ervoor dat u kiest voor een betalingsgateway met terugkerende betalingsondersteuning. Op deze manier kunnen uw verkopers continue diensten of abonnementen voor producten aanbieden.

fraude-en risicopreventie

het is geen kwestie van het hebben van het of niet hebben van het: uw Payment Gateway moet veilig zijn. Fraude en risico schatting functionaliteiten vormen de ruggengraat van elke betaling Gateway de moeite waard zijn code.

maar het moet niet alleen veilig zijn: het moet ook door uw klanten en uw handelaren als veilig worden ervaren. Waarneming is net zo belangrijk als de werkelijkheid. Als een handelaar of klant maakt slechts een enkele ervaring met inbreuken op de Beveiliging, fraude, of iets dergelijks, ze kunnen stoppen met het gebruik van uw marktplaats platform.

daarom moet u een betaalgateway kiezen met een hoog beveiligd profiel, inclusief eersteklas versleutelingsstandaarden, PCI DSS compliance, en strakke KYC-en Anti-Witwasprocessen. Als u te maken heeft met grote hoeveelheden aankopen en grote bedragen, moet u niet gaan zonder een Payment Gateway gespecialiseerd in fraude detectie.

prestatie

als er iets is wat geen koopman leuk vindt, is het wachten tot het geld aankomt. Hoewel het vanzelfsprekend is, dat de online autorisatie door een Payment Gateway slechts seconden moet duren – gebruik geen langzamere Gateway tenzij je goede redenen hebt, zoals multi-level security calls – het overmaken van het geld van de klant naar de bankrekening van de handelaar duurt meestal langer.

bedenk echter dat betalingsgateways werken met wat ze tegenkomen. Betalingsdienstaanbieders en hun bijbehorende betalingsverwerkers spelen een grote rol in hoe snel transacties zullen verlopen. In ieder geval moet u het betalingsproces zo goed mogelijk optimaliseren, zodat het soepel verloopt. Uiteindelijk betekent dit dat u zoveel mogelijk controle moet hebben over de contouren en de functionaliteiten van uw Payment Gateway.

schaalbaarheid en compatibiliteit

betaling Gateways zijn niet gebouwd voor de eeuwigheid. Innovatie in digitale financiering en online betalingen gebeurt in een kwestie van maanden – neem bijvoorbeeld de opkomst van cryptocurrencies. Daarom wil je misschien extra focus leggen op een flexibele Payment Gateway, die je gemakkelijk kunt aanpassen en updaten.

uiteindelijk staat dit gelijk aan het zelf bouwen, omdat u geen invloed hebt op hoe derden hun betaalgateway-oplossingen zullen updaten en onderhouden. Maar zelfs als je genoegen neemt met een turn-key product, moet je op zijn minst streven naar een hoge schaalbaarheid. Uw Payment Gateway moet in staat zijn om te groeien als uw bedrijf groeit en niet plotseling raakte het glazen plafond dat is zijn eigen productiviteit.

ook moet u er rekening mee houden dat veranderingen in het bedrijf dat de betaalgateway voor u levert, veranderingen in de betrouwbaarheid van de betaalgateway kunnen veroorzaken.

kosten

hoewel het leuk is om te dromen over alle functies die u wilt dat uw betaling Gateways te hebben, uw budget vertelt u wat haalbaar is. Vergelijk kosten en vergoedingen in verband met verschillende betaling Gateways en factor in de ontwikkelingskosten, als het bouwen van uw eigen betaling Gateway is een optie. Betaling Gateways die initiële kosten laag te houden, konden hun winst te maken via hoge vergoedingen en vice versa.

Houd uw businessplan in gedachten om te evalueren hoe en wanneer u de initiële kosten zult inwisselen.

Build or Buy-External Versus Self-Hosted Payment Gateways

controleer de factoren veiligheid, kosten, prestaties en bruikbaarheid aan de hand van uw businessplan. Dit geeft u een goed idee van wat uw Payment Gateway te bereiken heeft.

maar nu wordt u geconfronteerd met een fundamentele beslissing: zult u genoegen nemen met een externe of liever een self-Hosted Gateway? Het is de beruchte keuze tussen kopen of Bouwen.

externe betalingsgateways zijn de koopoptie. Dergelijke Gateways worden aangeboden door derden providers en kunnen worden gebruikt in ruil voor vergoedingen. En omdat ze offsite worden gehost, neemt de provider in kwestie de volledige verantwoordelijkheid voor gegevensbeveiliging, KYC-procedures en PCI DSS-compliance. De externe hosting betekent ook dat klanten worden meestal omgeleid naar een checkout pagina tijdens het checkout proces en voer hun betalingsgegevens daar.

Self-Hosted of simply Self-Built Payment Gateways zijn precies dat: Payment Gateways ontwikkeld in-house door uw eigen software engineers of door een externe partner development company. Als u besluit om voor deze oplossing te gaan, moet u uw betaalgateway op uw eigen servers draaien, ten behoeve van het hebben van volledige controle over de functionaliteit en bruikbaarheid van de software.

zelfgebouwde betalingsgateways zijn passende oplossingen voor onlinemarktplaatsen – vooral omdat ze zijn afgestemd op de unieke betalingsstromen van marktplaatsen, die veel externe betalingsgateways niet altijd kunnen aanpakken.

maar zijn op maat gemaakte PSP-integrators over het algemeen de beste optie voor u? Dat hangt ervan af. Voor de duidelijkheid, laten we verkennen van de voor-en nadelen van de bouw aanpak in detail.

Wat zijn de nadelen van Self-Hosted Payment Gateways?

voor veel marktbedrijven is het verleidelijk om de verwerking van betalingen over te dragen aan de meest populaire betalingsgateways. Vooral kleine bedrijven hebben niet de middelen of het personeel klaar om volledig te committeren hun bedrijf om hun eigen Payment Gateway en Payment Processing oplossing te ontwikkelen.

inderdaad, het bouwen van uw eigen Gateway in plaats van het gebruik van een kant-en-klare oplossing heeft een paar nadelen.

ontwikkelings-en onderhoudskosten

“uitgaven” hebben niet alleen betrekking op “monetaire uitgaven”. Het is waar dat een marktplaats bedrijf heeft om rekening te houden met de ontwikkelingskosten, evenals terugkerende uitgaven aan onderhoud, laat staan verzekering/compliance kosten. Daarnaast beperken resources zoals beschikbare workforce en domain knowledge wat mogelijk is in termen van het creëren van een Payment Gateway. In ieder geval zal de markteigenaar een ontwikkelingsteam in dienst moeten nemen – een klein team zou kunnen volstaan als werken met externe softwareontwikkelingspartners haalbaar is.

tragere Time To Market

tijd is geld, vooral als je manieren moet vinden om het over te dragen. Het bouwen van uw eigen Payment Gateway zal zeker langer duren dan alleen het integreren van een oplossing van derden. Om de ontwikkelingstijd te verminderen, moeten betalingsgateways een van de eerste dingen zijn waar uw ontwikkelaars aan beginnen te werken, zodra u hebt besloten hoe uw Marktplaats eruit moet zien. Ook rekening houden met de certificeringsprocessen die nodig zijn om te voldoen aan de regelgeving van de overheid. Meestal zijn ze bijzonder tijdrovend.

verantwoordelijkheden voor functionaliteit en Compliance

als de ontwikkelaar en de eigenaar van een Payment Gateway, vallen alle verantwoordelijkheden voor het garanderen van de 99,9% uptime bij u. Dat betekent dat je moet vertrouwen op uitgebreide testen en continu onderhoud en bugfixing. Bovendien bent u verantwoordelijk voor compliance en gegevensbeveiliging, wat extra knowhow binnen uw bedrijf of een betrouwbare, externe partner vereist.

Wat zijn de voordelen van het bouwen van een Payment Gateway?

het slechte nieuws is bekend, nu het goede deel. Ondanks de uitdagingen die worden gesteld door de ontwikkeling van betalingsgateways, moet men het niet meteen afwijzen. Veel externe providers beloven dat hun” grootte ” van Payment Gateway past iedereen. Maar marktplaatsen hebben vaak vrij unieke business logica en de jouwe is zeker geen uitzondering.

het regelen van een op maat gemaakte oplossing heeft veel unieke voordelen voor markteigenaren, die de bijzonderheden van uw oplossing aanpakken.

geen Vendor Lock-In

het runnen van uw eigen Payment Gateway heeft het voordeel dat u onafhankelijk bent van andere bedrijven. Als u gebruik maakt van een Payment Gateway door een extern bedrijf, is uw invloed op het bedrijf van dit bedrijf beperkt. Gebruiksvoorwaarden en gebruikskosten kunnen in de loop van de tijd veranderen in uw nadeel. In het ergste geval, de Payment Gateway provider krijgt in economische problemen of lijdt aan veiligheidsproblemen, die de reputatie van uw eigen platform schaadt.

nog belangrijker is echter dat afhankelijkheid van een externe provider gemakkelijk kan leiden tot vendor lock-in, een situatie waarin u niet eenvoudig van betaalgateway kunt wisselen zonder enorme nadelen, zelfs wanneer de kosten van uw huidige provider hoog zijn of de feature range ontbreekt. Het eenvoudig corrigeren van de tekortkomingen in de eigen oplossing is praktischer: De Payment Gateway schaalt in hetzelfde tempo als uw bedrijf.

op maat gemaakte functies

in de steeds snellere digitale financiële sector scheiden innovatie en slimme functionaliteiten vaak succesvolle van echt succesvolle platforms. Als uw bedrijfsmodel vrij uniek is, zullen betalingsgateways off-the-rack niet alle functies leveren die u wenst (zoals terugkerende betalingen, ondersteuning voor specifieke marketingcampagnes of cryptogeld-ondersteuning bijvoorbeeld). Een aangepaste betaling Gateway zal waarschijnlijk passen bij uw bedrijf om een T – je moet weten, voor u ontworpen op die manier.

naadloze gebruikerservaring

het gebruik van een externe betaalgateway betekent ook dat u de controle opgeeft over een cruciaal onderdeel van uw Marktplaats: de betalingsstroom. Als het opvalt klanten als onhandig of obscuur – en dus niet betrouwbaar – uw opties om veranderingen tot stand te brengen zijn beperkt.

aan de andere kant, als u de functionaliteitscatalogus van de Payment Gateway vanuit het niets ontwerpt, kunt u ook de gebruikerservaring verfijnen. Het polijsten van de gebruikersinterface en de betaalstroom helpt u een naadloze checkout-ervaring te bieden en wrijving te verminderen. U kunt klanten bijvoorbeeld toestaan om hun betalingsgegevens rechtstreeks op de afrekenpagina van de marketplace in te voeren, zonder omleidingen.

dat gezegd hebbende, onthoud dat de handelaren op uw platform ook gebruikers zijn. Je moet onboarding eenvoudig en (wanneer je kunt) gefundeerd in digitale registratieprocessen en slimme contracten – niemand wil pagina ’s scannen op pagina’ s van het handelsregister fragmenten als men zou volstaan.

hetzelfde geldt voor consumenten: vraag alleen informatie van een gebruiker die absoluut noodzakelijk is voor hun authenticatie en de betalingsautorisatie.

Datasoevereiniteit

het gebruik van een op maat gemaakte oplossing betekent dat deze op uw eigen infrastructuur draait-en dit laat alle klantgegevens en historische betalingsgegevens bij u. Terwijl extra kosten zich kunnen presenteren wanneer self-hosting, data soevereiniteit komt met vele voordelen. U kunt de betalingsgegevens van uw klanten analyseren om meer te weten te komen over hoe uw marktplaats wordt gebruikt, welke PSP ‘ s populair zijn, enz.

uiteindelijk betekent dit dat u producten of oplossingen op maat van uw klanten kunt aanbieden of de lessen kunt gebruiken om de bruikbaarheid van uw marktplaatsen te verbeteren. Het kan ook kosten besparen, omdat u kunt kiezen tussen verschillende betalingsdienstaanbieders via smart routing.

kostenbesparingen op lange termijn

veel bedrijven schuwen zich voor de ontwikkelingskosten van een betalingsgateway. Maar echt je bent niet zozeer het kopen van een product nu als je investeert in de lange termijn groei van uw bedrijf. Third-party betaling Gateways komen met hun eigen kosten, in de vorm van sign-up kosten en per transactie kosten, die optellen in de tijd. Uiteindelijk zul je merken dat je een aanzienlijk deel van je winst aan andere bedrijven geeft, lang nadat je initiële kosten zijn afgeschreven.

nevenbedrijven

dat is eigenlijk twee punten in één.

Ten eerste, wanneer u andere bedrijven runt of dochterondernemingen hebt die een betaalgateway nodig hebben, kunt u eenvoudig uw eigen bedrijf gebruiken. Zo ziet u af van registratiekosten of extra kosten per transactie.

ten tweede kunt u zelfs uw eigen betaalgateway beheren als nevenactiviteit. Je zou het dan kunnen verkopen of verhuren aan andere bedrijven die een oplossing nodig hebben met dezelfde feature set.

een betaalgateway bouwen-volgende stappen

uw eigen betaalgateway maken is misschien geen gemakkelijke taak, maar het is de moeite waard om te overwegen-vooral als uw oude betalingssysteem niet up-to-date is. Daarnaast zijn er partners, die je kunnen ondersteunen met expertise in ondernemerschap en technologie (neem een kijkje op de trimplement rooster en de aye4fin portfolio voor starters).

en als u dieper wilt ingaan op betalingsgateways, overweeg dan de onderstaande artikelen.