- Tweet

- Share

a digitális platformok az e-kereskedelem és a számtalan fizetési tranzakció termináljai. Az olyan Online piacterek, mint az Amazon vagy az Alibaba, ezen a területen népszerű top kutyákként mutatják be magukat. De csak a platformgazdaság töredékét alkotják.

a mai online piactér platformok termékeket, szolgáltatásokat, munkahelyeket és üzleti partnereket kínálnak. És akkor még nem szóltunk az olyan összehasonlító portálokról, mint a Check24. Böngésznek a külső platformokon, hogy megtalálják a legjobb ajánlatokat, egyfajta “meta piactérként” működve.

de bármilyen platformot is használ: eljön a pont, amikor fizetnie kell azért, amit kapott. Ezen a ponton megjelennek a fizetési szolgáltatók és a fizetési átjárók. Az ő feladatuk a csalások felderítése és a vásárlási megállapodás érvényesítése. És végül, hogy megterheli a számláját, és mozgassa a pénzt-a virtuális, valamint a fizikai szférában.

- fizetés: az Online piacterek szűk keresztmetszete

- elsődleges megjegyzés: a Fizetési Feltételek meghatározása

- Payment Gateway

- fizetési szolgáltató (PSPs)

- Fizetési mód

- fizetési eszköz

- fogyasztók

- kereskedő

- mi az a fizetési átjáró?

- miben különböznek a fizetési átjárók és a pénzforgalmi szolgáltatók?

- ki vesz részt Piactéri fizetésben?

- részt vevő felek a Marketplace Fizetési műveletekben

- milyen tényezők fontosak a piacok Fizetési Átjáróiban?

- adatfeldolgozás és korábbi fizetési adatok

- többoldalú ügyletek

- több pénznem támogatás

- felhasználói élmény

- kereskedői tapasztalat

- csalás és kockázatmegelőzés

- teljesítmény

- méretezhetőség és kompatibilitás

- költségek

- Build or Buy – külső vs.saját üzemeltetésű fizetési átjárók

- milyen hátrányai vannak a saját üzemeltetésű Fizetési átjáróknak?

- fejlesztési és karbantartási költségek

- lassabb idő a piacra

- milyen előnyökkel jár a fizetési átjáró kiépítése?

- nincs Vendor Lock-in

- személyre szabott funkciók

- zökkenőmentes felhasználói élmény

- Adatszuverenitás

- hosszú távú költségmegtakarítás

- Side vállalkozások

- fizetési átjáró létrehozása – következő lépések

fizetés: az Online piacterek szűk keresztmetszete

de amikor munkahelyekről beszélünk, akkor a képesítésekről kell beszélnünk.

az egyszemélyes online áruházakat célzó pénzforgalmi szolgáltatók nagy száma küzd a platformgazdaság jelentette kihívásokkal. A digitális piacterek sokkal szélesebb körűek, mint az egyes e-kereskedelmi üzletek. Nem csak több ügyféllel kell foglalkozniuk, hanem több kereskedővel is. Ezért a fizetési megoldások nem csak potenciális hibapontot jelentenek a kapcsolat vevői piacon. Ők is a potenciális veszélyeztetheti a kapcsolat eladó / szállító piacon.

a szabályozási és szerződéses követelmények is eltérnek az elszigetelt online áruházak követelményeitől.

mint egy online piactér-platform tulajdonosa, a különálló üzleti modellhez megfelelő fizetési szolgáltató kiválasztása sok előrelátást igényel. Mérlegelnie kell lehetőségeit, és figyelembe kell vennie olyan tényezőket, mint az ügyfélélmény, a biztonság, a megfelelés és a díjak.

és ha nem találja a pontos illeszkedést, akkor nem kell megelégednie a szubpar megoldásokkal. Saját fizetési átjáró létrehozása mindig lehetőség. Ez lehetőséget ad arra, hogy egynél több fizetési szolgáltatót integráljon, és elkerülje a szállítói zárolást.

de jobb, ha részletesen megvizsgálja ezt a lehetőséget. Ez segít megtalálni a saját választ a “vásárlás vagy Építés” sürgető kérdésére?”.

minden más előtt megvizsgáljuk, hogy a piacterek Fizetési átjárói miben különböznek az egyszerűbb egyboltos változattól.

nézzük át ezeket a fizetési megoldásokat. Lépésről lépésre, egyenesen a bejárati ajtón.

elsődleges megjegyzés: a Fizetési Feltételek meghatározása

a digitális fizetés és az e-kereskedelem, még maga az internet is meglehetősen fiatal technológiák, csakúgy, mint a hozzájuk tartozó iparágak. Ez azt jelenti, hogy a terminológia talán nem olyan egyértelmű és vitathatatlan, mint más területeken. Valójában a definíciós innovációkat szó szerint fejlesztik és nyilvánosságra hozzák, amikor ezeket a sorokat olvasod.

ennek megfelelően különböző definíciókat találhat a Fizetési átjárókról, a Fizetési szolgáltatókról, a fizetési módokról és hasonlókról az interneten. Íme néhány kifejezés, amellyel a cikksorozatban találkozhat, és rövid meghatározások.

Payment Gateway

egy vagy több integrált pénzforgalmi szolgáltatón keresztül online fizetéseket engedélyező és feldolgozó fizetési megoldás. A részleteket lásd a “mi a fizetési átjáró” szakaszban.

fizetési szolgáltató (PSPs)

technológiai szolgáltatók, amelyek szoftvert kínálnak bizonyos fizetési módok, például közvetlen terhelés, banki átutalás, PayPal, hitelkártya stb.

Fizetési mód

meghatározott fizetési mód, amely speciális fizetési feldolgozást igényel. A hitelkártyás fizetés vagy a közvetlen terhelés például különböző fizetési módok lennének.

fizetési eszköz

az adott fizetési folyamatban használt határozott személyes fizetési eszköz. Például, ha a fizetési módot választja hitelkártya fizetés közben egy online piacon, fizethet a Visa hitelkártyájával, mint fizetési eszközzel.

fogyasztók

az a fél, aki online piacteret vagy e-kereskedelmi platformot használ áruk vagy szolgáltatások beszerzésére fizetéssel. A Vevő és vevő kifejezést itt szinonimaként használják.

kereskedő

az a fél, aki az e-kereskedelmi platform online piacterét használja áruk vagy szolgáltatások vásárlására a fogyasztók számára. A szállító és az eladó kifejezéseket gyakran szinonimaként használják.

most, hogy a feltételek egyértelműek, belemerülhetünk a részletekbe.

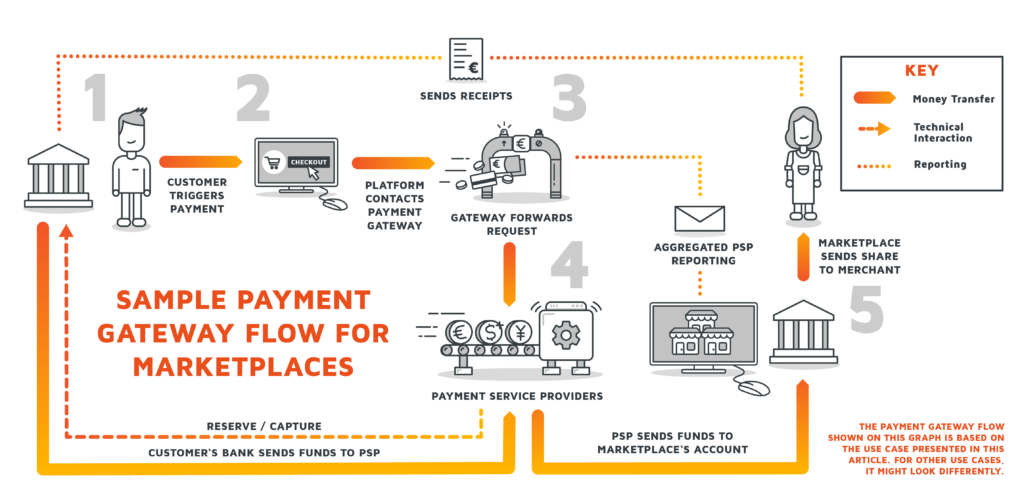

mi az a fizetési átjáró?

a mi értelmezésünkben a fizetési átjáró olyan szoftver, amelyet az online szolgáltatók használnak a digitális fizetések engedélyezésére és lebonyolítására. Szinte minden online vásárláshoz fizetési átjáró szükséges – az e-kereskedelmi üzletektől a piacterekig vagy a webalapú szolgáltatási platformokig.

a fizetési átjárót a fizikai értékesítési pont digitális megfelelőjeként képzelheti el egy tégla-és habarcsüzletben. Interfészként működik a fogyasztó és a kereskedő között. Mint ilyen, a fizetési átjáró kezeli a fizetési adatokat, és továbbítja azokat mindkét irányba: elküldi a fogyasztó fizetési adatait az egyik pénzforgalmi szolgáltatónak. A PSP ezután feldolgozza a fizetést, elfogadja vagy elutasítja. Az ehhez szükséges idő a fizetési módtól függően változik.

végül a fizetési átjáró tájékoztatja mindkét felet, a kereskedőt és a fogyasztót a fizetés sikeréről vagy kudarcáról.

miben különböznek a fizetési átjárók és a pénzforgalmi szolgáltatók?

a fizetési átjárók nem tévesztendők össze a pénzforgalmi szolgáltatókkal. A fizetési átjárók hitelesítik és aktiválják a tényleges tranzakciót, átadva a tranzakciós információkat a pénzforgalmi szolgáltatóknak. A PSP Fizetési processzorai akkor válnak aktívvá. Kezeli a könyvelést, azaz a pénz átutalását egyik számláról a másikra.

itt a “fizetési szolgáltatók” többes számát szó szerint kell vennünk. A fizetési átjárók általában több PSP-t tartalmaznak, és több fizetési módot támogatnak: betéti és hitelkártya-tranzakciókat, banki átutalásokat, sőt kriptovaluta fizetéseket is. Továbbá, sok piactér megelégszik a választott helyi fizetési módokat támogató Fizetési átjárókkal. Vegyük az Ali-Pay és a WeChat Pay szolgáltatást Kínában, az e-csekkeket az USA-ban, a sofort Xhamberweisung szolgáltatást Németországban vagy a Boleto Bancario szolgáltatást Brazíliában.

összességében megérthetjük a fizetési átjárókat, mint fizetési szolgáltató Integrátorokat. Jellemzően útválasztási logikával rendelkeznek, hogy az adott fizetési folyamathoz a legjobb pénzforgalmi szolgáltatót válasszák olyan kritériumok alapján, mint az ország, a kereskedői kategória kódja, a fogyasztó ellenőrzési szintje és kockázati szintje, tranzakciós költségek stb.

ki vesz részt Piactéri fizetésben?

a felek pontos száma és kapcsolataik jellege a fizetés során használt fizetési módtól függ.

egy dolog azonban biztos: a digitális piactereken nem csak a fogyasztói számlák és a kereskedői számlák vesznek részt a fizetési átjárón keresztül. Leggyakrabban az értékesítési felek és a platformüzemeltetők nem esnek egybe.

így egyes fizetési átjárók használati díjat tartalmaznak, amelyet a kereskedőknek fizetniük kell egy harmadik félnek, a piac tulajdonosának, éppen akkor, amikor a tranzakció megtörténik. Hitelkártyás fizetések esetén további felek is lehetnek a kereskedő és az ügyfél között, mint például a felvásárló és a kártyarendszer szolgáltatója. És akkor talán egyáltalán nem fizet FIAT valutákkal – kriptovaluta kifizetések esetén az érintett játékosok egészen mások lennének.

bármi legyen is a felállás, a fizetési átjárók összekapcsolják ezeket a feleket, mint a fizetést engedélyező technológiát.

de nézzünk itt egy példát. Ezek azok a felek, akik egy fizetési művelet részét képeznék, amelyben a fogyasztó banki átutalással rendezi a számlát.

részt vevő felek a Marketplace Fizetési műveletekben

| a fogyasztói számla a vásárlást végző fél, amely a fizetés során aktívan kiváltja a fizetést. Pénzért cserébe megkapják a terméket vagy szolgáltatást. |

a fogyasztó bankja a fogyasztó pénzeszközeit birtokló bank. Az a bankszámla, amely a pénzt a fogadó banknak (általában a PSP bankjának) küldi, miután a fogyasztó kiváltotta a fizetést. |

| a kereskedői számla az a fél, aki a terméket vagy szolgáltatást a marketplace platformon kínálja fizetés ellenében. Általában a kereskedőknek díjat kell fizetniük a piac tulajdonosának. |

a kereskedő bankja a fogyasztó fizetését a fizetési átjárón keresztül fogadó bank. |

| a Marketplace tulajdonosa az a fél, amely a marketplace platformot biztosítja a kereskedők számára, hogy bemutassák termékeiket és szolgáltatásaikat. A piac tulajdonosa díjat számíthat fel a kereskedőknek a piactér használatáért. |

a piactér Bank az a bank, amely megkapja a kereskedő által a piactér használatáért fizetett díjat. A fizetési átjáró automatikusan levonhatja a díjat a fogyasztó-kereskedő fizetések során |

szintén szem előtt tartva, hogy a kötegelt tranzakciók a piacokon gyakoriak. A fogyasztói kosarak több árut és szolgáltatást tartalmazhatnak különböző üzletekből, így a fogyasztói oldalon történő egyszeri fizetés feldolgozása több kereskedő és kereskedelmi bank elszámolásának kezelését is magában foglalja.

milyen tényezők fontosak a piacok Fizetési Átjáróiban?

fontos, hogy figyeljen ezekre a kapcsolatokra, amikor a platform Fizetési Átjárójáról dönt. Elsősorban ne vegye le az első megoldást a rackről, hanem győződjön meg arról, hogy pontosan úgy működik, ahogy az üzleti modellnek és az infrastruktúrának is szüksége van rá. Ezek a legfontosabb tényezők:

adatfeldolgozás és korábbi fizetési adatok

az egyszerű ok: ez az, amit a fizetési átjárók itt csinálni, átadva az információkat az egyik fizetési fél a másik. Ez persze nem ilyen egyszerű. A Fizetési átjáróknak képesnek kell lenniük az adatok biztonságos kezelésére és feldolgozására. Bármely szivárgás jelentős károkat okozhat a jó hírnévben és a pénzügyekben.

az adatfeldolgozás további fontos szempontjai a korábbi fizetési adatok bejelentése és kezelése – amelyek fontosak az ismétlődő tranzakciók, a csalások megelőzése, a visszahívások kezelése és a PSZ-ekkel történő tranzakciók egyeztetése szempontjából.

a korábbi fizetési adatok szintén belépnek az adatelemzés területére. Az analitikai funkciók olyan eszközöket biztosítanak a piactulajdonosok számára, amelyek optimalizálják az áramlásokat és a költségeket az előnyben részesített fizetési módok alapján, vagy AI által kiszámított termék-vagy szolgáltatási javaslatokat adnak a fogyasztóknak.

többoldalú ügyletek

mint fentebb említettük, az online piactereken használt fizetési átjáróknak támogatniuk kell a kettőnél több érintett féllel folytatott tranzakciókat. A fogyasztó és a kereskedő közötti árucserét a harmadik fél bővíti: A piac tulajdonosa, aki díjat számíthat fel minden tranzakcióért, vagy visszatarthatja a kereskedő pénzét, amíg a meghatározott feltételek nem teljesülnek.

ezenkívül az online piacterek ügyfelei gyakran csomagolják megrendeléseiket, és egyszerre több kereskedőtől vásárolnak egy kosárban/fizetési folyamatban. A Fizetési átjáróknak ismeretleneknek kell lenniük, és megfelelően kell hozzárendelniük és feldolgozniuk az ilyen tranzakciókat és a valós pénzáramlást is.

több pénznem támogatás

az internet nem ismer határokat. Természetesen ez vonatkozik mindenféle online kereskedelemre is. Így a több pénznemű támogatás elengedhetetlen a piactulajdonosok számára. Fontolja meg egy olyan fizetési átjáró kiválasztását, amely képes kezelni a külföldi pénznemeket és engedélyezni a nemzetközi fizetéseket. Ez nem csak a potenciális vásárlók körét bővíti. Ez az ügyfelek számára is ismerős érzést ad. Ez pedig pozitívan befolyásolja a felhasználói élményt – ami egyenesen a következő szemponthoz vezet.

felhasználói élmény

a nehézkes, nem átlátható kijelentkezés és fizetés a legfontosabb okok közé tartozik, amelyek miatt a fogyasztók a vásárlás közepén elhagyják bevásárlókosarukat. Amikor megtervezi, hogyan szeretné lejátszani a piactér fizetését, vegye figyelembe a fogyasztó gondolkodásmódját. Soha ne veszítsék el a tájékozódást a piactéri platformon történő kijelentkezési folyamat során. Ezért győződjön meg róla, hogy bemutatja a vonatkozó információkat, amikor szükség van rájuk, és tartsa a fizetési folyamatot egyszerűnek és egyértelműnek.

ez azt jelentheti, hogy a fizetési átjárókat választja, amelyek nem irányítanak át más oldalakra, és az optimális élmény érdekében módosítják a felhasználói felületet. Ezenkívül csak olyan információkat kérjen az ügyféltől, amelyek elkerülhetetlenek a tranzakció folytatásához.

kereskedői tapasztalat

mint már említettük, a fogyasztók csak az egyik oldala a tranzakciónak. Ne felejtsd el a kereskedőket – ők is a piactér felhasználói. Kezdetnek, hogy onboarding könnyű kereskedők. Ezenkívül biztosítson számukra egy tiszta felhasználói felületet, amely lehetővé teszi számukra a fizetési problémák bejelentését és az ellenintézkedések megtételét.

bármit is csinál, győződjön meg róla, hogy az ismétlődő fizetési támogatással rendelkező fizetési átjáró mellett dönt. Ily módon kereskedői folyamatos szolgáltatásokat vagy előfizetéseket kínálhatnak termékekre.

csalás és kockázatmegelőzés

nem arról van szó, hogy van-e vagy sem: a Fizetési átjárónak biztonságosnak kell lennie. A csalási és kockázatbecslési funkciók képezik minden olyan fizetési átjáró gerincét, amely megéri a kódját.

de nem csak biztonságosnak kell lennie: az ügyfeleknek és a kereskedőknek is biztonságosnak kell lenniük. Az észlelés ugyanolyan fontos, mint a valóság. Ha egy kereskedő vagy ügyfél csak egyetlen tapasztalatot szerez a biztonság megsértésével, csalással vagy hasonlókkal kapcsolatban, akkor abbahagyhatja az Ön marketplace platformjának használatát.

ezért olyan fizetési átjárót kell választania, amely magas biztonsági profillal rendelkezik, beleértve a csúcsminőségű titkosítási szabványokat, a PCI DSS megfelelőséget, valamint a szigorú KYC és pénzmosás elleni eljárásokat. Ha nagy mennyiségű vásárlással és nagy összegekkel foglalkozik, akkor ne menjen el a csalások felderítésére szakosodott fizetési átjáró nélkül.

teljesítmény

ha van valami, amit a kereskedő nem szeret, az a pénz megérkezésére vár. Bár magától értetődő, hogy a fizetési átjáró online engedélyezése csak másodperceket vesz igénybe – ne használjon lassabb átjárót, hacsak nincs jó oka, például többszintű biztonsági hívások – a pénz átutalása az ügyfél bankszámlájára általában hosszabb ideig tart.

ne feledje azonban, hogy a fizetési átjárók működnek azzal, amire jönnek. A fizetési szolgáltatók és a hozzájuk kapcsolódó fizetési feldolgozók óriási szerepet játszanak a tranzakciók gyors lebonyolításában. Mindenesetre optimalizálnia kell a fizetési folyamatot, amennyire csak lehet, így zökkenőmentesen fut. Végső soron ez azt jelenti, hogy a lehető legnagyobb mértékben ellenőriznie kell a fizetési átjáró körvonalait és funkcióit.

méretezhetőség és kompatibilitás

a fizetési átjárók nem az örökkévalóságra épülnek. A digitális pénzügyek és az online fizetés innovációja néhány hónap alatt megtörténik – vegyük például a kriptovaluták növekedését. Ezért érdemes lehet nagyobb hangsúlyt fektetni egy rugalmas fizetési átjáróra, amelyet könnyen adaptálhat és frissíthet.

végső soron ez azt jelenti, hogy saját maga épít egyet, mivel nem befolyásolhatja, hogy a harmadik felek hogyan frissítik és tartják fenn fizetési átjáró megoldásaikat. Még, még akkor is, ha kulcsrakész termékkel számol, legalább a magas skálázhatóságra kell törekednie. A Fizetési átjárónak képesnek kell lennie arra, hogy növekedjen a vállalkozás növekedésével, és ne hirtelen elérje az üvegplafont, amely a saját termelékenysége.

azt is figyelembe kell vennie, hogy a fizetési átjárót biztosító vállalat változásai változásokat eredményezhetnek a fizetési átjáró megbízhatóságában.

költségek

bár jó álmodni azokról a funkciókról, amelyekkel a fizetési átjárókat szeretné, a költségvetés megmondja, mi megvalósítható. Hasonlítsa össze a különböző fizetési átjárókhoz kapcsolódó költségeket és díjakat, valamint a fejlesztési költségeket, ha saját fizetési átjáró építése opció. Azok a fizetési átjárók, amelyek alacsonyan tartják a kezdeti költségeket, magas díjak révén profitálhatnak, és fordítva.

tartsa szem előtt üzleti tervét, hogy értékelje, hogyan és mikor fogja beváltani a kezdeti költségeket.

Build or Buy – külső vs.saját üzemeltetésű fizetési átjárók

ellenőrizze a biztonsági tényezőket, a költségeket, a teljesítményt és a használhatóságot az üzleti tervével szemben. Ez ad egy jó ötlet, hogy mi a fizetési átjáró kell elérni.

de most egy alapvető döntéssel szembesül: megelégszik-e egy külső vagy inkább egy saját Házigazdájú átjáróval? Ez a hírhedt választás a vásárlás vagy az építés között.

külső fizetési átjárók a vételi opció. Az ilyen átjárókat harmadik fél szolgáltatók kínálják, és díj ellenében használhatók. És mivel ezeket a helyszínen kívül tárolják, a kérdéses szolgáltató teljes felelősséget vállal az adatbiztonságért, a KYC eljárásokért és a PCI DSS megfelelőségéért. A külső tárhely azt is jelenti, hogy az ügyfeleket a fizetési folyamat során általában átirányítják egy fizetési oldalra, és ott adják meg Fizetési adataikat.

a saját üzemeltetésű vagy egyszerűen saját építésű fizetési átjárók pontosan ilyenek: a saját szoftvermérnökei vagy egy külső partnerfejlesztő cég által házon belül kifejlesztett fizetési átjárók. Ha úgy dönt, hogy ezt a megoldást választja, akkor a fizetési átjárót a saját szerverein kell futtatnia, annak érdekében, hogy teljes ellenőrzést gyakoroljon a szoftver funkcionalitása és használhatósága felett.

a saját építésű fizetési átjárók megfelelő megoldások az online piacterek számára-főleg azért, mert a piacok egyedi fizetési folyamataihoz igazodnak, amelyeket sok külső fizetési átjáró nem mindig képes kezelni.

de az egyedi gyártású PSP integrátorok általában a legjobb megoldás az Ön számára? Az attól függ. Az érthetőség kedvéért vizsgáljuk meg részletesen az építési megközelítés előnyeit és hátrányait.

milyen hátrányai vannak a saját üzemeltetésű Fizetési átjáróknak?

sok piaci vállalkozás számára csábító a fizetési feldolgozás átadása a legnépszerűbb fizetési átjáróknak. Különösen a kisvállalkozások nem rendelkeznek olyan erőforrásokkal vagy munkaerővel, amelyek készen állnak arra, hogy teljes mértékben elkötelezzék üzleti tevékenységüket saját fizetési átjáró és fizetési feldolgozási megoldás kifejlesztésére.

valójában a saját átjáró építésének a kész megoldás használata helyett van néhány hátránya.

fejlesztési és karbantartási költségek

a”költségek” nem csak a “monetáris kiadásokra” vonatkoznak. Igaz, hogy egy piaci vállalkozásnak figyelembe kell vennie a fejlesztési költségeket, valamint a karbantartásra fordított ismétlődő kiadásokat, nem is beszélve a biztosítási/megfelelési költségekről. Emellett az olyan erőforrások, mint a rendelkezésre álló munkaerő és a domain tudás, korlátozzák a fizetési átjáró létrehozásának lehetőségét. Mindenesetre a piactulajdonosnak fejlesztőcsapatot kell alkalmaznia – egy kicsi elegendő lehet, ha megvalósítható a külső szoftverfejlesztő partnerekkel való együttműködés.

lassabb idő a piacra

az idő pénz, különösen, ha meg kell találnia az átvitel módját. A saját fizetési átjáró felépítése minden bizonnyal hosszabb időt vesz igénybe, mint egy harmadik féltől származó megoldás integrálása. A fejlesztési idő csökkentése érdekében a Fizetési átjáróknak az első dolgok között kell lenniük, amelyeken a fejlesztők elkezdenek dolgozni, miután eldöntötte, hogyan kell kinéznie a piactéren. Figyelembe kell venni a kormányzati előírásoknak való megfeleléshez szükséges tanúsítási folyamatokat is. Általában különösen időigényesek.

fizetési átjáró fejlesztőjeként és tulajdonosaként a 99,9% – os rendelkezésre állás biztosításáért minden felelősség Önt terheli. Ez azt jelenti, hogy az átfogó tesztelésre, a folyamatos karbantartásra és a hibajavításra kell támaszkodnia. Továbbá, Ön felelős a megfelelőségért és az adatbiztonságért, ami további know-how-t igényel a vállalaton belül, vagy egy megbízható, külső partnert.

milyen előnyökkel jár a fizetési átjáró kiépítése?

a rossz hír megjelent, most a jó részre. A fizetési átjárók fejlesztése által támasztott kihívások ellenére nem szabad azonnal elutasítani. Sok külső szolgáltató megígéri, hogy a fizetési átjáró” mérete ” mindenkinek megfelel. De a piacok gyakran meglehetősen egyedi üzleti logikával rendelkeznek, és a tiéd biztosan nem kivétel.

az egyedi megoldásokkal való elégedettség számos egyedi előnnyel jár a piactulajdonosok számára, amelyek foglalkoznak a megoldás sajátosságaival.

nincs Vendor Lock-in

a saját fizetési átjáró futtatása azzal az előnnyel jár, hogy független más vállalatoktól. Ha külső vállalat fizetési átjárót használ, akkor a vállalat üzleti tevékenységére gyakorolt hatása korlátozott. A használati feltételek és a használati díjak idővel változhatnak az Ön hátrányára. A legrosszabb esetben a fizetési átjáró szolgáltatója gazdasági bajba kerül, vagy biztonsági problémákat szenved, ami sérti saját platformjának hírnevét.

ennél is fontosabb azonban, hogy a külső szolgáltatótól való függőség könnyen vezethet a szállító bezárásához, olyan helyzethez, amelyben nem lehet egyszerűen átkapcsolni a fizetési átjárót hatalmas hátrányok nélkül, még akkor sem, ha a jelenlegi költségei magasak, vagy hiányzik a szolgáltatástartománya. A saját megoldás hiányosságainak egyszerű kijavítása praktikusabb: A fizetési átjáró ugyanolyan ütemben skálázódik, mint az Ön vállalkozása.

személyre szabott funkciók

az egyre gyorsuló digitális pénzügyi szektorban az innováció és az okos funkciók gyakran elválasztják a sikert a valóban sikeres platformoktól. Ha az üzleti modell meglehetősen egyedi, a fizetési átjárók nem biztosítják az összes kívánt funkciót (például ismétlődő fizetések, konkrét marketing kampányok támogatása vagy kriptovaluta támogatás). Az Egyéni fizetési átjáró valószínűleg illeszkedik a vállalkozásához egy T-hez-tudnia kell, mert így tervezte.

zökkenőmentes felhasználói élmény

a külső fizetési átjáró használata azt is jelenti, hogy feladja az irányítást a marketplace üzletének döntő része felett: a fizetési folyamat felett. Ha kellemetlennek vagy homályosnak találja az ügyfeleket – és ezért nem megbízható -, akkor a változások meghozatalának lehetőségei korlátozottak.

másrészt, ha a fizetési átjáró funkciókatalógusát a semmiből tervezi, akkor a felhasználói élményt is finomhangolhatja. A felhasználói felület és a fizetési folyamat polírozása segít a zökkenőmentes fizetési élményben és a súrlódás csökkentésében. Például lehetővé teszi az ügyfelek számára, hogy közvetlenül a piactér fizetési oldalán adják meg Fizetési adataikat, átirányítások nélkül.

ennek ellenére ne feledje, hogy a platformon lévő kereskedők is Felhasználók. Meg kell, hogy onboarding könnyű és (ha lehet) alapított digitális regisztrációs folyamatok és intelligens szerződéskötés – senki sem akarja, hogy átvizsgálja oldalak után oldalakon cégnyilvántartás kivonatok, ha elegendő lenne.

ugyanez vonatkozik a fogyasztókra is: csak olyan információkat kérnek a felhasználótól, amelyek feltétlenül szükségesek a hitelesítéshez és a Fizetési engedélyhez.

Adatszuverenitás

a személyre szabott megoldás használata azt jelenti, hogy az Ön saját infrastruktúráján fut – így az összes ügyféladatot és korábbi fizetési adatot Önnél hagyja. Míg az önálló tárhely során további költségek merülhetnek fel, az adatszuverenitás számos előnnyel jár. Elemezheti ügyfelei fizetési adatait, hogy többet megtudjon a piactér használatáról, milyen népszerű PSP-k stb.

végül ez azt jelenti, hogy ügyfeleire szabott termékeket vagy megoldásokat kínálhat, vagy felhasználhatja a tanulságokat a piacterek használhatóságának csiszolására. Költségeket is megtakaríthat, mivel intelligens útválasztással választhat a különböző fizetési szolgáltatók között.

hosszú távú költségmegtakarítás

sok vállalat elzárkózik a fizetési átjáró fejlesztési költségeitől. De valójában nem annyira vásárol egy terméket, mint inkább a vállalat hosszú távú növekedésébe fektet be. A harmadik féltől származó fizetési átjárók saját költségekkel járnak, a regisztrációs díjak és a tranzakciónkénti díjak formájában, amelyek idővel összeadódnak. Végül azon kapja magát, hogy nyereségének jelentős részét más vállalatoknak adja, miután a kezdeti költségek amortizálódtak.

Side vállalkozások

ez valójában két pont egyben.

először is, ha más vállalkozásokat működtet, vagy olyan leányvállalatokat tart fenn, amelyeknek fizetési átjáróra van szükségük, egyszerűen használhatja a sajátját. Így lemond a regisztrációs Díjakról vagy a tranzakciónkénti további költségekről.

másodszor, akár saját fizetési átjárót is futtathat mellékvállalkozásként. Ezután eladhatja vagy bérbe adhatja más vállalatoknak, akiknek ugyanaz a szolgáltatáskészletre van szükségük.

fizetési átjáró létrehozása – következő lépések

lehet, hogy a saját fizetési átjáró létrehozása nem könnyű feladat, de érdemes megfontolni – különösen, ha a régi fizetési rendszere nem naprakész. Plusz, vannak olyan partnerek, akik támogathatják Önt a vállalkozói és technológiai szakértelemmel (nézd meg a trimplement rooster és az aye4fin portfóliót kezdőknek).

és ha mélyebbre szeretne merülni a Fizetési átjárókban, fontolja meg az alábbi cikkeket.