- Tweet

- podíl

digitální platformy jsou go-to spoty pro e-commerce-a terminály pro nespočet platebních transakcí – Online tržiště jako Amazon nebo Alibaba se prezentují jako populární špičkoví psi v této oblasti. Tvoří však jen zlomek ekonomiky platformy.

dnešní platformy online tržiště nabízejí zboží, služby, pracovní místa a obchodní partnery. A pak jsme neřekli nic o srovnávacích portálech, jako je Check24. Procházejí externí platformy, aby našli nejlepší nabídky, působí jako „meta tržiště“ svého druhu.

ale bez ohledu na platformu, kterou používáte: bod přijde, když budete muset zaplatit za to, co jste získali. V tomto okamžiku se objevují poskytovatelé platebních služeb a platební brány. Jejich úkolem je odhalit podvody a ověřit kupní smlouvu. A nakonec, odečíst svůj účet a přesunout své peníze – ve virtuální i fyzické sféře.

- Platba: úzký profil Online tržišť

- primární Poznámka: definice platebních podmínek

- platební brána

- poskytovatel platebních služeb (PSP)

- způsob platby

- platební nástroj

- spotřebitelé

- obchodník

- co je platební brána?

- jak se liší platební brány a poskytovatelé platebních služeb?

- kdo se podílí na platbě na trhu?

- zúčastněné strany v Marketplace platebních transakcí

- jaké faktory jsou důležité v platebních branách pro Tržiště?

- zpracování dat a Historické platební údaje

- transakce s více stranami

- Podpora více měn

- uživatelská zkušenost

- obchodní zkušenosti

- podvody a prevence rizik

- výkon

- škálovatelnost a Kompatibilita

- náklady

- Build or Buy – externí vs. Samoobslužné platební brány

- jaké jsou nevýhody samoobslužných platebních bran?

- náklady na vývoj a údržbu

- pomalejší čas na trh

- odpovědnost za funkčnost a dodržování

- jaké jsou výhody budování platební brány?

- žádné uzamčení dodavatele

- funkce šité na míru

- bezproblémové uživatelské prostředí

- suverenita dat

- dlouhodobé úspory nákladů

- vedlejší podniky

- vytvoření platební brány-další kroky

Platba: úzký profil Online tržišť

ale když mluvíme o pracovních místech, musíme mluvit o kvalifikaci.

vysoký počet PSP zaměřených na internetové obchody s jedním obchodníkem bojuje s výzvami, které představuje ekonomika platformy. Digitální tržiště mají mnohem širší působnost než jednotlivé e-shopy. Musí jednat nejen s více zákazníky, ale také s více obchodníky. Platební řešení proto nejsou jen potenciálním bodem neúspěchu na trhu s kupujícími. Mají také potenciál ohrozit vztah prodejce / dodavatele.

regulační a smluvní požadavky se také liší od požadavků izolovaných internetových obchodů.

jako vlastník platformy online tržiště, výběr správného poskytovatele platebních služeb pro váš odlišný obchodní model vyžaduje hodně předvídavosti. Musíte zvážit své možnosti a zvážit faktory, jako jsou zkušenosti zákazníků, bezpečnost, dodržování předpisů a poplatky.

a pokud nenajdete přesné přizpůsobení, nemusíte se spokojit s řešením subpar. Vytvoření vlastní platební brány je vždy možnost. A to vám dává možnost integrovat více než jen jednoho poskytovatele platebních služeb a vyhnout se uzamčení dodavatele.

ale je lepší tuto možnost podrobně prozkoumat. To vám pomůže najít vlastní odpověď na naléhavou otázku “ koupit nebo postavit?“.

než cokoli jiného, podíváme se na to, jak se platební brány pro tržiště liší od jednodušší varianty jednoho obchodu.

pojďme projít těmito platebními řešeními. Krok za krokem, přímo předními dveřmi.

primární Poznámka: definice platebních podmínek

digitální platby a elektronický obchod, dokonce i samotný internet jsou poměrně mladé technologie, stejně jako jejich odpovídající průmyslová odvětví. To znamená, že terminologie nemusí být tak jasná a nesporná jako v jiných oblastech. Ve skutečnosti, inovace lámající definice jsou vyvíjeny a zveřejňovány doslova, když čtete tyto řádky.

v souladu s tím můžete na webu najít různé definice platebních bran, poskytovatelů plateb, platebních metod a podobně. Zde je několik termínů, se kterými se setkáte v této sérii článků a jejich krátké definice.

platební brána

platební řešení povolující a zpracovávající online platby prostřednictvím jednoho nebo více integrovaných poskytovatelů platebních služeb. Podrobnosti naleznete v části „Co je platební brána“.

poskytovatel platebních služeb (PSP)

poskytovatelé technologií, kteří nabízejí software pro přijímání určitých platebních metod, jako je inkaso, bankovní převod, PayPal, kreditní karta atd.

způsob platby

specifický způsob platby vyžadující zvláštní zpracování plateb. Například platba kreditní kartou nebo inkaso by byly různé způsoby platby.

platební nástroj

určitý osobní platební prostředek používaný v konkrétním platebním toku. Pokud například při placení na online tržišti zvolíte platební metodu kreditní karta, Můžete jako platební nástroj platit kreditní kartou Visa.

spotřebitelé

strana využívající online tržiště nebo platformu elektronického obchodování k získání zboží nebo služeb tím, že za ně platí. Termín kupující a zákazník se zde používá synonymně.

obchodník

strana využívající online tržiště platformy elektronického obchodování K nabídce zboží nebo služeb pro spotřebitele k nákupu. Termíny dodavatel a prodávající se často používají jako synonyma.

Nyní, když jsou podmínky jasné, můžeme se ponořit přímo do detailů.

co je platební brána?

v našem smyslu je platební brána definována jako software používaný poskytovateli online služeb k autorizaci a provádění digitálních plateb. Téměř všechny online nákupy vyžadují platební bránu – Od e-commerce obchodů, na tržiště nebo na platformy webových služeb.

platební bránu si můžete představit jako digitální ekvivalent fyzického prodejního místa v kamenném obchodě. Funguje jako rozhraní mezi spotřebitelem a obchodníkem. Platební brána jako taková spravuje platební údaje a předává je oběma směry: odesílá platební údaje spotřebitele jednomu z poskytovatelů platebních služeb. PSP poté platbu zpracuje, přijme nebo odmítne. Doba, po kterou to trvá, se liší v závislosti na způsobu platby.

nakonec platební brána informuje obě strany, obchodníka i spotřebitele, o úspěchu nebo neúspěchu platby.

jak se liší platební brány a poskytovatelé platebních služeb?

platební brány nelze zaměňovat s poskytovateli platebních služeb. Platební brány ověřují a spouštějí skutečnou transakci a předávají transakční informace poskytovatelům platebních služeb. Platební procesory PSP se pak stanou aktivními. Zpracovává účetnictví, tj. převod peněz z jednoho účtu na druhý.

musíme vzít množné číslo „poskytovatelů platebních služeb“ doslova zde. Platební brány obecně zahrnují více PSP a podporují více platebních metod: transakce debetními a kreditními kartami, bankovní převody, dokonce i platby kryptoměnou. Mnoho tržišť se navíc spokojí s platebními branami podporujícími místní platební metody. Vezměte Ali-Pay a WeChat Pay v Číně, e-šeky v USA, Sofortüberweisung v Německu nebo Boleto Bancario v Brazílii.

celkově můžeme chápat platební brány jako integrátory poskytovatelů platebních služeb. Obvykle mají směrovací logiku pro výběr nejlepšího poskytovatele platebních služeb pro daný platební tok na základě kritérií, jako je země, kód Kategorie obchodníka, úroveň ověření a úroveň rizika spotřebitele, transakční náklady atd.

kdo se podílí na platbě na trhu?

přesný počet stran a povaha jejich připojení závisí na způsobu platby použitém při pokladně.

jedna věc je však jistá: na digitálních trzích nejsou spotřebitelské účty a obchodní účty jedinými zúčastněnými stranami a propojenými prostřednictvím platební brány. Nejčastěji se prodávající strany a provozovatelé platforem neshodují.

některé platební brány tedy obsahují poplatek za použití, který musí obchodníci zaplatit třetí straně, vlastníkovi tržiště, právě v okamžiku transakce. Pro platby kreditní kartou můžete mít mezi obchodníkem a zákazníkem další strany, jako je nabyvatel a poskytovatel karet. A pak možná neplatíte s fiatovými měnami vůbec – v případě plateb za kryptoměny by se zúčastnění hráči zcela lišili.

bez ohledu na sestavu, platební brány spojují všechny tyto strany jako technologii povolující platby.

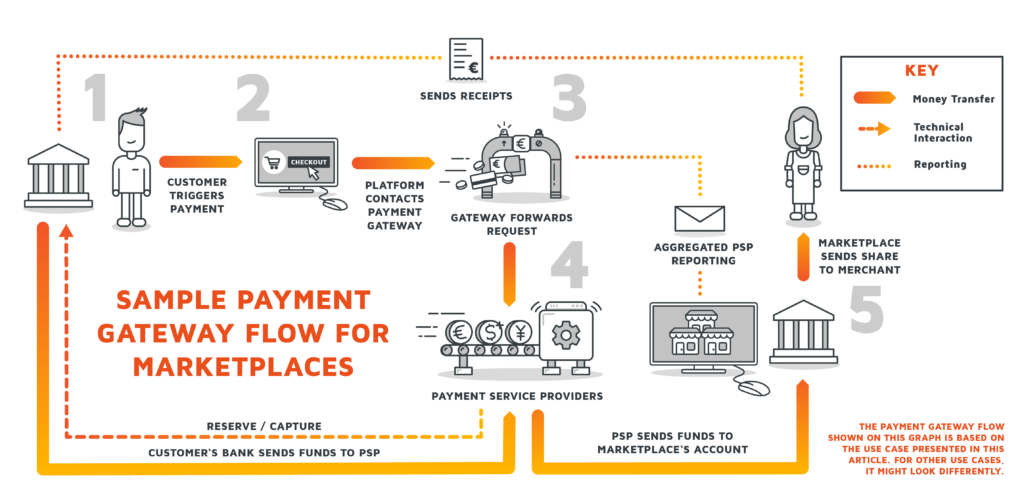

ale podívejme se na příklad zde. Jedná se o strany, které by byly součástí platební transakce, ve které spotřebitel vyřídí účet bankovním převodem.

zúčastněné strany v Marketplace platebních transakcí

| spotřebitelský účet strana, která provádí nákup, aktivně spouští platbu během platby. Obdrží produkt nebo službu výměnou za peníze. |

spotřebitelská Banka banka držící prostředky spotřebitele. Bankovní účet, který pošle finanční prostředky přijímající bance (obvykle bance PSP) poté, co spotřebitel spustil platbu. |

| obchodní účet strana nabízející produkt nebo službu na platformě marketplace výměnou za platbu. Obchodníci jsou obvykle povinni platit poplatky vlastníkovi tržiště. |

Banka obchodníka banka přijímající spotřebitelskou platbu prostřednictvím platební brány. |

| vlastník Tržiště strana poskytující tržiště platformu pro obchodníky prezentovat své produkty a služby na. Majitel marketplace může obchodníkům účtovat poplatky za používání marketplace. |

Banka Tržiště banka, která obdrží poplatek zaplacený obchodníkem za používání tržiště. Platební brána může poplatek odečíst automaticky při platbách mezi spotřebiteli a obchodníkem |

také mysl, že svázané transakce na tržištích jsou běžné. Spotřebitelské koše mohou obsahovat více zboží a služeb z různých obchodů, a tak zpracování jedné platby na straně spotřebitele bude zahrnovat zpracování vypořádání několika obchodníků a obchodních bank.

jaké faktory jsou důležité v platebních branách pro Tržiště?

při rozhodování o platební bráně pro vaši platformu je důležité věnovat pozornost těmto vztahům. Hlavně neberte první řešení ze stojanu, ale ujistěte se, že funguje přesně tak, jak to potřebuje váš obchodní model a infrastruktura. To jsou klíčové faktory, které je třeba mít na paměti:

zpracování dat a Historické platební údaje

jednoduchý důvod je: to je to, co platební brány jsou tady dělat, předávání informací z jedné platební strany na druhou. Není to tak jednoduché, samozřejmě. Platební brány musí být schopny bezpečně zpracovávat a zpracovávat data. Jakýkoli únik může mít za následek značné poškození pověsti a financí.

dalšími zásadními aspekty zpracování údajů by bylo vykazování a správa historických platebních údajů – důležité pro opakující se transakce, předcházení podvodům, zpracování zpětného volání a sladění transakcí s poskytovateli platebních služeb.

historické platební údaje jsou také místem, kde vstupujeme do pole analýzy dat. Analytické funkce poskytují vlastníkům trhu nástroje pro optimalizaci toků a nákladů na základě preferovaných platebních metod nebo pro rozdávání návrhů produktů nebo služeb vypočítaných AI spotřebitelům.

transakce s více stranami

jak bylo uvedeno výše, platební brány používané na online tržištích budou muset podporovat transakce s více než dvěma zúčastněnými stranami. Výměnu zboží za peníze mezi spotřebitelem a obchodníkem rozšiřuje třetí strana: Vlastník tržiště, který může účtovat poplatek za každou transakci nebo zadržovat peníze obchodníkovi, dokud nebudou splněny konkrétní podmínky.

zákazníci online tržišť navíc často sdružují své objednávky a nakupují od více obchodníků najednou v jednom košíku / platebním procesu. Platební brány musí tyto transakce a toky peněz v reálném světě také správně přiřazovat a zpracovávat.

Podpora více měn

internet nezná hranice. To samozřejmě platí i pro všechny druhy online obchodu. Podpora více měn je tedy pro majitele tržiště nutností. Zvažte výběr platební brány, která zvládne cizí měny a autorizuje mezinárodní platby. To nejen rozšiřuje rozsah potenciálních kupujících. To také dává zákazníkům pocit známosti. A to pozitivně ovlivňuje uživatelský dojem-což nás přivádí přímo k dalšímu aspektu.

uživatelská zkušenost

těžkopádný, netransparentní check-out a platba patří mezi hlavní důvody, proč spotřebitelé opouštějí svůj nákupní košík v polovině nákupu. Při plánování, jak chcete, aby se platba na trhu odehrála, zaujměte myšlení spotřebitele. Během procesu odhlášení na platformě marketplace by nikdy neměli ztratit orientaci. Ujistěte se tedy, že předložíte příslušné informace, když jsou potřebné, a udržujte platební proces jednoduchý a přímočarý.

to může znamenat, že si vyberete platební brány, které nebudou přesměrovány na jiné stránky a upravíte uživatelské rozhraní pro optimální zážitek. Vyžádejte si také pouze informace od zákazníka, což je nevyhnutelné pro pokračování transakce.

obchodní zkušenosti

jak bylo uvedeno výše, spotřebitelé jsou pouze jednou stranou transakce. Nezapomeňte na obchodníky-jsou také uživateli vašeho trhu. Pro začátečníky, aby onboarding snadné pro obchodníky. Také jim poskytněte čisté uživatelské rozhraní, které jim umožní hlásit problémy s platbami a přijímat protiopatření.

ať už děláte cokoli, ujistěte se, že se rozhodnete pro platební bránu s opakovanou podporou plateb. Tímto způsobem mohou vaši obchodníci nabízet nepřetržité služby nebo předplatné produktů.

podvody a prevence rizik

není to otázka, zda ji máte nebo nemáte: vaše platební brána musí být bezpečná. Funkce pro odhad podvodů a rizik tvoří páteř každé platební brány, která stojí za její kód.

ale musí to být nejen bezpečné: musí být také vnímáno jako Bezpečné vašimi zákazníky i obchodníky. Vnímání je stejně důležité jako realita. Pokud obchodník nebo zákazník provede pouze jednu zkušenost s narušením bezpečnosti, podvody a podobně, může přestat používat vaši platformu marketplace.

měli byste si tedy vybrat platební bránu s vysokým bezpečnostním profilem, včetně špičkových šifrovacích standardů, souladu s PCI DSS a přísných procesů KYC a boje proti praní špinavých peněz. Pokud máte co do činění s velkoobjemovými nákupy a velkými částkami, neměli byste jít bez platební brány specializované na detekci podvodů.

výkon

pokud existuje jedna věc, kterou žádný obchodník nemá rád, čeká, až dorazí peníze. I když je samozřejmé, že online autorizace platební bránou by měla trvat jen několik sekund – nepoužívejte pomalejší bránu, pokud nemáte dobré důvody, jako jsou víceúrovňová bezpečnostní volání-převod peněz ze zákazníka na bankovní účet obchodníka obvykle trvá déle.

Nezapomeňte však, že platební brány pracují s tím, na co přicházejí. Poskytovatelé platebních služeb a jejich přidružení zpracovatelé plateb hrají obrovskou roli v tom, jak rychle budou transakce probíhat. V každém případě byste měli optimalizovat platební proces, jak jen můžete, takže běží hladce. V konečném důsledku to znamená, že byste měli mít co největší kontrolu nad obrysem a funkcemi vaší platební brány.

škálovatelnost a Kompatibilita

platební brány nejsou postaveny na věčnost. Inovace v oblasti digitálních financí a online plateb se dějí během několika měsíců-například vzestup kryptoměn. V důsledku toho se možná budete chtít více zaměřit na flexibilní platební bránu, kterou můžete snadno přizpůsobit a aktualizovat.

v konečném důsledku se to rovná budování jednoho sami, protože nemůžete ovlivnit, jak budou třetí strany aktualizovat a udržovat řešení platebních bran. Přesto, i když se spokojíte s produktem na klíč, měli byste se alespoň zaměřit na vysokou škálovatelnost. Vaše platební brána by měla být schopna růst, jak vaše podnikání roste, a ne náhle zasáhnout skleněný strop, který je jeho vlastní produktivitou.

také musíte vzít v úvahu, že změny ve společnosti poskytující platební bránu pro vás mohou přinést změny ve spolehlivosti platební brány.

náklady

i když je hezké snít o všech funkcích, které chcete, aby vaše platební brány měly, váš rozpočet vám řekne, co je proveditelné. Porovnejte náklady a poplatky spojené s různými platebními branami a faktor nákladů na vývoj, pokud je možnost vytvoření vlastní platební brány. Platební brány, které udržují počáteční náklady nízké, by mohly dosáhnout svého zisku prostřednictvím vysokých poplatků a naopak.

mějte na paměti svůj obchodní plán, abyste vyhodnotili, jak a kdy vykoupíte počáteční náklady.

Build or Buy – externí vs. Samoobslužné platební brány

zkontrolujte faktory bezpečnosti, nákladů, výkonu a použitelnosti proti vašemu podnikatelskému plánu. To vám dá dobrou představu o tom, co vaše platební brána musí dosáhnout.

ale nyní jste konfrontováni se zásadním rozhodnutím: spokojíte se s externí nebo spíše s vlastní hostovanou bránou? Je to notoricky známá volba mezi nákupem nebo stavbou.

externí platební brány jsou možností nákupu. Tyto brány jsou nabízeny poskytovateli třetích stran a mohou být použity výměnou za poplatky. A protože jsou hostovány mimo pracoviště, dotyčný poskytovatel přebírá plnou odpovědnost za bezpečnost dat, postupy KYC a dodržování PCI DSS. Externí hosting také znamená, že zákazníci jsou obvykle přesměrováni na stránku pokladny během procesu platby a zadávají tam své platební údaje.

Samoobslužné nebo jednoduše Samoobslužné platební brány jsou přesně to: platební brány vyvinuté vlastními softwarovými inženýry nebo externí partnerskou vývojovou společností. Pokud se rozhodnete pro toto řešení, musíte spustit platební bránu na svých vlastních serverech, abyste měli plnou kontrolu nad funkčností a použitelností softwaru.

Samoobslužné platební brány jsou vhodnými řešeními pro online tržiště-hlavně proto, že jsou přizpůsobeny jedinečným platebním tokům tržišť, které mnoho externích platebních bran nemůže vždy řešit.

ale jsou pro vás obecně nejlepší volbou integrátoři PSP na zakázku? To záleží. Pro přehlednost podrobně prozkoumejme výhody a nevýhody přístupu k sestavení.

jaké jsou nevýhody samoobslužných platebních bran?

pro mnoho podniků na trhu je předání zpracování plateb nejoblíbenějším platebním branám lákavé. Zejména malé podniky nemají zdroje nebo pracovní síly připravené plně zavázat své podnikání k vývoji vlastní platební brány a řešení zpracování plateb.

budování vlastní brány namísto použití hotového řešení má několik nevýhod.

náklady na vývoj a údržbu

“ výdaje „se nevztahují pouze na“ peněžní výdaje“. Je pravda, že obchod na trhu musí zohledňovat náklady na vývoj a opakující se výdaje na údržbu, natož náklady na pojištění/dodržování předpisů. Kromě toho zdroje, jako je dostupná pracovní síla a znalosti domény, omezují to, co je možné z hlediska vytvoření platební brány. V každém případě, majitel marketplace bude muset zaměstnat vývojový tým-malý může stačit, pokud je možné pracovat s externími partnery pro vývoj softwaru.

pomalejší čas na trh

čas jsou peníze, zejména pokud musíte najít způsoby, jak je převést. Vytvoření vlastní platební brány bude jistě trvat déle než pouhá integrace řešení třetích stran. Chcete-li zkrátit dobu vývoje, platební brány by měly být jednou z prvních věcí, na kterých vývojáři začnou pracovat, jakmile se rozhodnete, jak by měl váš trh vypadat. Zohledněte také certifikační procesy potřebné k dosažení souladu s vládními nařízeními. Obvykle jsou obzvláště časově náročné.

odpovědnost za funkčnost a dodržování

jako vývojář a vlastník platební brány spadá veškerá odpovědnost za zajištění dostupnosti 99,9% na vás. To znamená, že se musíte spolehnout na komplexní testování a nepřetržitou údržbu a opravu chyb. Dále nesete odpovědnost za dodržování předpisů a zabezpečení dat, což vyžaduje další know-how ve vaší společnosti nebo spolehlivého externího partnera.

jaké jsou výhody budování platební brány?

špatná zpráva je venku, nyní k dobré části. Navzdory výzvám, které představuje vývoj platebních bran, by se nemělo okamžitě odmítnout. Mnoho externích poskytovatelů slibuje, že jejich“ velikost “ platební brány vyhovuje všem. Tržiště však mají často poměrně jedinečnou obchodní logiku a vaše zcela jistě není výjimkou.

řešení na míru má pro majitele marketplace mnoho jedinečných výhod, které řeší zvláštnosti vašeho řešení.

žádné uzamčení dodavatele

provozování vlastní platební brány má tu výhodu, že je nezávislé na jiných společnostech. Pokud používáte platební bránu externí společností, váš vliv na podnikání této společnosti je omezený. Podmínky použití a poplatky za použití se mohou časem změnit ve váš nevýhodu. V nejhorším případě se poskytovatel platební brány dostane do ekonomických potíží nebo trpí bezpečnostními problémy, což poškozuje pověst vaší vlastní platformy.

ještě důležitější však je, že závislost na externím poskytovateli může snadno vést k uzamčení dodavatele, což je situace, kdy nemůžete jednoduše přepnout platební bránu bez masivních nevýhod, i když jsou náklady na vaši současnou vysokou nebo chybí její rozsah funkcí. Jednoduše opravit nedostatky ve vlastním řešení je praktičtější: Platební brána měří stejným tempem jako vaše firma.

funkce šité na míru

v neustále se zrychlujícím sektoru digitálních financí inovace a chytré funkce často oddělují úspěšné od skutečně úspěšných platforem. Pokud je váš obchodní model poměrně jedinečný, platební brány off-the-rack nebudou poskytovat všechny funkce, které si přejete (například opakované platby, podpora konkrétních marketingových kampaní nebo podpora kryptoměn). Vlastní platební brána bude pravděpodobně fit vaše podnikání na T-musíte vědět, pro vás to tak navrhl.

bezproblémové uživatelské prostředí

použití externí platební brány také znamená, že se vzdáváte kontroly nad klíčovou částí vašeho podnikání na trhu: platebním tokem. Pokud to připadá zákazníkům jako nepohodlné nebo nejasné – a proto nedůvěryhodné-jsou vaše možnosti, jak provést změny, omezené.

na druhou stranu, pokud navrhujete katalog funkcí platební brány od nuly, můžete také doladit uživatelské prostředí. Leštění uživatelského rozhraní a toku plateb vám pomůže nabídnout bezproblémový zážitek z pokladny a snížit tření. Například umožníte zákazníkům zadat své platební údaje přímo na stránce pokladny na trhu bez přesměrování.

nezapomeňte, že obchodníci na vaší platformě jsou také uživatelé. Onboarding byste měli usnadnit a (pokud je to možné) založit v procesech digitální registrace a inteligentním uzavírání smluv-nikdo nechce skenovat stránky na stránkách úryvků z obchodního rejstříku, pokud by to stačilo.

totéž platí pro spotřebitele: požadujte pouze informace od uživatele, které jsou naprosto nezbytné pro jejich ověření a autorizaci platby.

suverenita dat

použití řešení na míru znamená, že běží na vaší vlastní infrastruktuře-a to vám ponechává všechna zákaznická data a historická platební data. Zatímco dodatečné náklady se mohou projevit při vlastním hostování, suverenita dat má mnoho výhod. Můžete analyzovat platební údaje svých zákazníků a dozvědět se více o tom, jak se vaše tržiště používá, jaké PSP jsou populární atd.

nakonec to znamená, že můžete nabídnout produkty nebo řešení šitá na míru vašim zákazníkům nebo využít poznatky k vyleštění použitelnosti vašich tržišť. Může také ušetřit náklady, protože si můžete vybrat mezi různými poskytovateli platebních služeb prostřednictvím inteligentního směrování.

dlouhodobé úspory nákladů

mnoho společností se vyhýbá nákladům na vývoj platební brány. Ale opravdu nejste tolik nákup produktu nyní, jak investujete do dlouhodobého růstu vaší společnosti. Platební brány třetích stran přicházejí s vlastními náklady, ve tvaru registračních poplatků a poplatků za transakci, které se časem sčítají. Nakonec zjistíte, že dáváte významnou část svých zisků jiným společnostem, a to po odpisování počátečních nákladů.

vedlejší podniky

to jsou vlastně dva body v jednom.

nejprve, když provozujete jiné podniky nebo držíte dceřiné společnosti, které potřebují platební bránu, můžete jednoduše použít vlastní. Tím pádem, vzdáváte se registračních poplatků nebo dodatečných nákladů za transakci.

za druhé, můžete dokonce spustit vlastní platební bránu jako vedlejší firmu. Pak byste mohli prodat nebo pronajmout ho do jiných společností, které potřebují řešení se stejnou sadu funkcí.

vytvoření platební brány-další kroky

vytvoření vlastní platební brány nemusí být snadný úkol – ale stojí za zvážení-zejména pokud váš starší platební systém není aktuální. Navíc existují partneři, kteří vás mohou podpořit odbornými znalostmi v oblasti podnikání a technologií (pro začátek se podívejte na portfolio trimplement rooster a aye4fin).

a pokud se chcete ponořit hlouběji do platebních bran, zvažte níže uvedené články.