- Kvit

- del

digitale platforme er go-to spots for e-handel – og terminaler for utallige betalingstransaktioner. Online markedspladser som Alibaba eller Alibaba præsenterer sig selv som de populære tophunde i dette område. Men de udgør kun en brøkdel af platformøkonomien.

dagens online markedspladsplatforme tilbyder varer, tjenester, job og forretningspartnere. Og så har vi ikke sagt noget om sammenligningsportaler som Check24. De gennemsøger eksterne platforme for at finde de bedste tilbud og fungerer som “metamarkedspladser” af en slags.

men uanset hvilken platform du bruger: pointen kommer, når du bliver nødt til at betale for det, du har opnået. På dette tidspunkt gør betalingstjenesteudbydere og Betalingsportaler deres udseende. Det er deres job at opdage svig og validere købsaftalen. Og i sidste ende at debitere din konto og flytte dine penge – i den virtuelle såvel som den fysiske sfære.

- betaling: flaskehalsen på Online markedspladser

- primær Note: definition af betalingsbetingelser

- betalingsportal

- betalingstjenesteudbyder (PSP ‘ er)

- betalingsmetode

- betalingsinstrument

- forbrugere

- købmand

- Hvad er en betalingsportal?

- hvordan adskiller Betalingsportaler og betalingstjenesteudbydere sig?

- Hvem er involveret i en markedsplads betaling?

- involverede parter i Markedspladsbetalingstransaktioner

- hvilke faktorer er vigtige i Betalingsportaler til markedspladser?

- databehandling og historiske betalingsdata

- Flerpartitransaktioner

- multi-valuta støtte

- brugeroplevelse

- Købmandsoplevelse

- svig og risikoforebyggelse

- præstation

- skalerbarhed og kompatibilitet

- omkostninger

- byg eller køb – Ekstern vs. selvhostede Betalingsportaler

- Hvad er ulemperne ved selvhostede Betalingsportaler?

- udviklings-og vedligeholdelsesudgifter

- langsommere tid til marked

- ansvar for funktionalitet og overholdelse

- Hvad er fordelene ved at opbygge en betalingsportal?

- ingen leverandørlåsning

- skræddersyede funktioner

- problemfri brugeroplevelse

- Datasuverænitet

- langsigtede omkostningsbesparelser

- Side virksomheder

- opbygning af en betalingsportal – næste trin

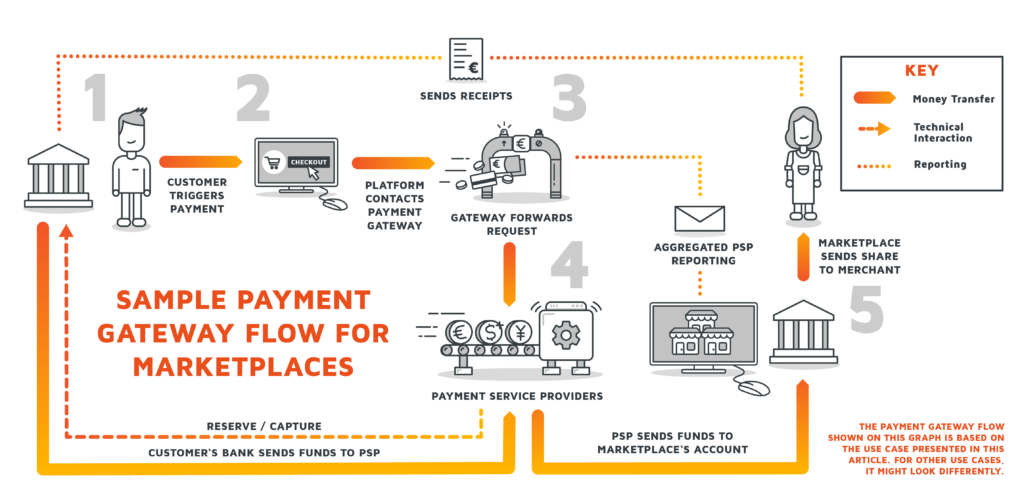

betaling: flaskehalsen på Online markedspladser

men når vi taler om job, skal vi tale om kvalifikationer.

et stort antal PSP ‘ er rettet mod enhandlende onlinebutikker kæmper med de udfordringer, som platformøkonomien udgør. Digitale markedspladser har et meget bredere omfang end enkelt e-handelsbutikker. De har ikke kun at gøre med flere kunder, men også med flere købmænd. Derfor betalingsløsninger er ikke kun et potentielt punkt i fiasko i forholdet køber kurrus marketplace. De har også potentialet til at bringe forholdet sælger/leverandør kurs marketplace i fare.

også de lovgivningsmæssige og kontraktmæssige krav viser sig anderledes end de isolerede online butikker.

som ejer af en online markedspladsplatform kræver det meget omtanke at vælge den rigtige betalingstjenesteudbyder til din særskilte forretningsmodel. Du skal afveje dine muligheder og overveje faktorer som kundeoplevelse, sikkerhed, overholdelse og gebyrer.

og hvis du ikke finder den nøjagtige pasform, behøver du ikke nøjes med subpar-løsninger. Oprettelse af din egen Betalingsport er altid en mulighed. Og det giver dig mulighed for at integrere mere end blot en betalingstjenesteudbyder og undgå leverandørlåsning.

men det er bedre at udforske denne mulighed i detaljer. Dette vil hjælpe dig med at finde dit eget svar på det presserende spørgsmål om “køb eller byg?”.

før noget andet vil vi se på, hvordan Betalingsportaler for markedspladser adskiller sig fra den mere enkle single-store variant.

lad os gennemgå disse betalingsløsninger. Trin for trin, lige gennem hoveddøren.

primær Note: definition af betalingsbetingelser

Digital betaling og e-handel, selv internettet selv er ret unge teknologier, ligesom deres tilsvarende industrier. Dette betyder, at terminologien måske ikke er så klar og ubestridelig som på andre områder. Faktisk udvikles og offentliggøres definitionsbrydende innovationer bogstaveligt, når du læser disse linjer.

derfor kan du finde forskellige definitioner af Betalingsportaler, betalingsudbydere, betalingsmetoder og lignende på nettet. Her er et par udtryk, du vil støde på i hele denne artikelserie og korte definitioner af dem.

betalingsportal

en betalingsløsning, der giver tilladelse til og behandler onlinebetalinger via en eller flere integrerede betalingstjenesteudbydere. Se afsnittet” Hvad er en betalingsportal ” for detaljer.

betalingstjenesteudbyder (PSP ‘ er)

teknologileverandører, der tilbyder programmer til at acceptere visse betalingsmetoder som direkte debitering, bankoverførsel, PayPal, kreditkort osv.

betalingsmetode

en bestemt måde at betale på, der kræver specifik betalingsbehandling. Kreditkort betaling eller direkte debitering ville være forskellige betalingsmetoder for eksempel.

betalingsinstrument

det bestemte personlige betalingsmiddel, der anvendes i en bestemt betalingsstrøm. For eksempel, hvis du vælger betalingsmetode kreditkort under kassen på en online markedsplads, kan du betale med dit Visa-kreditkort som betalingsinstrument.

forbrugere

den part, der bruger en online markedsplads eller e-handelsplatform til at skaffe varer eller tjenester ved at betale for dem. Udtrykket køber og kunde bruges synonymt her.

købmand

den part, der bruger en online markedsplads for e-handelsplatform til at tilbyde varer eller tjenester, som forbrugerne kan købe. Vilkårene leverandør og sælger bruges ofte som synonymer.

nu hvor vilkårene er klare, kan vi dykke lige ind i detaljerne.

Hvad er en betalingsportal?

i vores forstand defineres en betalingsportal som et program, der bruges af onlinetjenesteudbydere til at godkende og gennemføre digitale betalinger. Næsten alle onlinekøb kræver en betalingsportal-Fra e-handelsbutikker, til markedspladser eller til internetbaserede serviceplatforme.

du kan forestille dig en Betalingsport som den digitale ækvivalent med et fysisk salgssted i en mursten og mørtel butik. Det fungerer som en grænseflade mellem forbrugeren og den handlende. Som Sådan administrerer en betalingsportal betalingsdata og sender dem i begge retninger: den sender forbrugerens betalingsdata til en af PSP ‘ erne. PSP behandler derefter betalingen, accepterer eller afviser den. Den tid, det tager, varierer afhængigt af betalingsmetoden.

endelig informerer Betalingsportalen begge parter, købmand og forbruger, om betalingens succes eller fiasko.

hvordan adskiller Betalingsportaler og betalingstjenesteudbydere sig?

Betalingsportaler må ikke forveksles med betalingstjenesteudbydere. Betalingsportaler godkender og udløser den faktiske transaktion og videregiver transaktionsoplysningerne til betalingstjenesteudbydere. PSP ‘ s betalingsprocessorer bliver aktive derefter. Det håndterer regnskabet, dvs. overførsel af penge fra den ene konto til den anden.

vi er nødt til at tage flertallet af “betalingstjenesteudbydere” bogstaveligt her. Betalingsportaler inkluderer generelt flere PSP ‘ er og understøtter flere betalingsmetoder: debet-og kreditkorttransaktioner, bankoverførsler, endda cryptocurrency-betalinger. Ud over, mange markedspladser nøjes med Betalingsportaler, der understøtter lokale betalingsmetoder. Tag Ali-Pay og vi betaler i Kina, e-checks i USA, sofort i Tyskland eller Boleto Bancario i Brasilien..echat.

alt i alt kan vi forstå Betalingsportaler som integratorer til betalingstjenesteudbydere. De har typisk en routinglogik til at vælge den bedste betalingstjenesteudbyder for den givne betalingsstrøm baseret på kriterier som land, handelskategorikode, verifikationsniveau og risikoniveau for forbrugeren, transaktionsomkostninger og så videre.

Hvem er involveret i en markedsplads betaling?

det nøjagtige antal parter og arten af deres forbindelser afhænger af den betalingsmetode, der blev brugt under kassen.

en ting er dog sikkert: på digitale markedspladser er forbrugerkonti og handelskonti ikke de eneste involverede parter og forbundet via Betalingsporten. Oftest sælger parter og platform operatører ikke sammenfaldende.

således indeholder nogle Betalingsportaler et brugsgebyr, som handlende skal betale til en tredjepart, markedsejeren, lige når transaktionen finder sted. For kreditkortbetalinger kan du have yderligere parter mellem forhandleren og kunden, såsom erhverver og Kortordningsudbyder. Og så betaler du måske slet ikke med FIAT – valutaer-i tilfælde af cryptocurrency-betalinger ville de involverede spillere være helt forskellige.

uanset opstillingen forbinder Betalingsportaler alle disse parter som betalingsautoriseringsteknologi.

men lad os se på et eksempel her. Dette er parterne, der ville være en del af en betalingstransaktion, hvor forbrugeren afregner regningen via en bankoverførsel.

involverede parter i Markedspladsbetalingstransaktioner

| Forbrugerkontoen den part, der foretager købet, aktivt udløser betalingen under kassen. De modtager produktet eller tjenesten i bytte for penge. |

forbrugerens Bank den bank, der ejer forbrugerens midler. Den bankkonto, der sender midlerne til den modtagende bank (typisk banken for en PSP), efter at forbrugeren har udløst betalingen. |

| handelskontoen den part, der tilbyder produktet eller tjenesten på markedspladsplatformen til gengæld for betaling. Normalt er Købmænd forpligtet til at betale gebyrer til markedsejeren. |

købmandens Bank banken modtager forbrugerbetalingen via Betalingsporten. |

| Markedsejeren den part, der leverer markedspladsplatformen for handlende til at præsentere deres produkter og tjenester på. Ejeren af markedspladsen kan opkræve gebyrer for brug af markedspladsen. |

Marketplace Bank den bank, der modtager det gebyr, som købmanden har betalt for at bruge marketplace. Betalingsporten trækker muligvis gebyret automatisk under betalinger fra forbruger til forhandler |

husk også, at bundtede transaktioner på markedspladser er almindelige. Forbrugerkurve kan indeholde flere varer og tjenester fra forskellige butikker, og behandling af en enkelt betaling på forbrugerens side vil således omfatte håndtering af afvikling af flere købmænd og handelsbanker.

hvilke faktorer er vigtige i Betalingsportaler til markedspladser?

det er vigtigt at være opmærksom på disse forhold, når du beslutter dig for en Betalingsport til din platform. Hovedsagelig, tag ikke den første løsning ud af racket, men sørg for, at den fungerer nøjagtigt, hvordan din forretningsmodel og infrastruktur også har brug for det. Dette er de vigtigste faktorer at tænke på:

databehandling og historiske betalingsdata

den enkle grund er: det er, hvad Betalingsportaler er her for at gøre, videregivelse af oplysninger fra den ene betalingspart til den anden. Det er selvfølgelig ikke så simpelt. Betalingsportaler skal være i stand til sikkert at håndtere og behandle dataene. Enhver lækage kan resultere i betydelig skade på omdømme og økonomi.

andre vigtige aspekter af databehandling ville være rapportering og styring af historiske betalingsdata – vigtigt for tilbagevendende transaktioner, forebyggelse af svig, tilbagekaldshåndtering og transaktionsafstemning med PSP ‘ er.

Historiske betalingsdata er også, hvor vi går ind i feltet dataanalyse. Analytics-funktionaliteter giver markedsejere værktøjer til at optimere strømme og omkostninger baseret på foretrukne betalingsmetoder eller til at give AI-beregnede produkt-eller serviceforslag til forbrugerne.

Flerpartitransaktioner

som nævnt ovenfor skal Betalingsportaler, der bruges på online markedspladser, understøtte transaktioner med mere end to involverede parter. Udvekslingen af varer til penge mellem forbrugeren og købmanden udvides af tredjepart: Markedsejeren, der kan opkræve et gebyr for hver transaktion eller tilbageholde penge for forhandleren, indtil specifikke betingelser er opfyldt.

derudover bundter kunder på online markedspladser ofte deres ordrer og køb fra flere forhandlere på en gang i en enkelt kurv/betalingsproces. Betalingsportaler skal også identificere og korrekt tildele og behandle sådanne transaktioner og pengestrømme i den virkelige verden.

multi-valuta støtte

internettet kender ingen grænser. Dette gælder selvfølgelig også for alle former for online handel. Således er multi-valuta support et must-have for markedsejere. Overvej at vælge en Betalingsport, der kan håndtere fremmed valuta og godkende internationale betalinger. Dette udvider ikke kun udvalget af potentielle købere. Det giver også kunderne en følelse af fortrolighed. Og dette påvirker brugeroplevelsen positivt-hvilket fører os lige til det næste aspekt.

brugeroplevelse

besværlig, ikke-gennemsigtig check-out og betaling rangerer blandt de vigtigste grunde til, at forbrugerne opgiver deres indkøbskurv midt i købet. Når du planlægger, hvordan du vil have din markedsplads betaling til at spille ud, tage på en forbrugers tankegang. De bør aldrig miste orientering under check-out processen på din markedsplads platform. Så sørg for at præsentere de relevante oplysninger, når de er nødvendige, og hold betalingsprocessen enkel og ligetil.

dette kan betyde, at du vælger Betalingsportaler, som ikke omdirigerer til andre sider og justerer brugergrænsefladen for en optimal oplevelse. Anmod kun om oplysninger fra kunden, hvilket er uundgåeligt for transaktionen at fortsætte.

Købmandsoplevelse

som nævnt ovenfor er forbrugerne kun den ene side af en transaktion. Glem ikke købmændene – de er også brugere af din markedsplads. Til at begynde med, gør onboarding let for købmænd. Giv dem også et rent brugergrænseflade, så de kan rapportere betalingsproblemer og tage modforanstaltninger.

uanset hvad du gør, skal du sørge for at beslutte dig for en Betalingsport med tilbagevendende betalingssupport. På denne måde kan dine forhandlere tilbyde kontinuerlige tjenester eller abonnementer på produkter.

svig og risikoforebyggelse

det er ikke et spørgsmål om at have det eller ikke have det: din Betalingsport skal være sikker. Funktioner til vurdering af svig og risiko udgør rygraden i enhver betalingsportal, der er dens kode værd.

men det skal ikke kun være sikkert: det skal også opfattes som sikkert af dine kunder såvel som dine Købmænd. Opfattelse er lige så vigtig som virkeligheden. Hvis en forhandler eller kunde kun foretager en enkelt oplevelse med sikkerhedsbrud, svig eller lignende, kan de stoppe med at bruge din markedspladsplatform.

derfor bør du vælge en betalingsportal med en høj sikkerhedsprofil, herunder førsteklasses krypteringsstandarder, PCI DSS-overholdelse og stramme KYC-og Hvidvaskningsprocesser. Hvis du har at gøre med køb i store mængder og store summer, skal du ikke gå uden en Betalingsport, der er specialiseret i afsløring af svig.

præstation

hvis der er en ting, som ingen købmand kan lide, venter det på, at pengene ankommer. Selvom det er indlysende, at online – autorisationen fra en betalingsportal kun skal tage sekunder-Brug ikke en langsommere Port, medmindre du har gode grunde, såsom sikkerhedsopkald på flere niveauer – det tager normalt længere tid at overføre pengene fra kundens til købmandens bankkonto.

Husk dog, at Betalingsportaler fungerer med det, de kommer over. Betalingstjenesteudbydere og deres tilknyttede betalingsprocessorer spiller en enorm rolle i, hvor hurtigt transaktioner vil fortsætte. Under alle omstændigheder skal du optimere betalingsprocessen så godt du kan, så den kører problemfrit. I sidste ende betyder det, at du skal have så meget kontrol over omridset og funktionaliteterne i din betalingsportal som muligt.

skalerbarhed og kompatibilitet

Betalingsportaler er ikke bygget til evighed. Innovation inden for digital finansiering og online betaling sker i løbet af få måneder – tag f.eks. Derfor vil du måske sætte ekstra fokus på en fleksibel Betalingsport, som du nemt kan tilpasse og opdatere.

i sidste ende er det lig med at bygge en selv, da du ikke kan påvirke, hvordan tredjeparter vil opdatere og vedligeholde deres Betalingsportalløsninger. Men selvom du nøjes med et nøglefærdigt produkt, skal du i det mindste sigte mod høj skalerbarhed. Din betalingsportal skal være i stand til at vokse, når din virksomhed vokser og ikke pludselig ramme glasloftet, der er dets egen produktivitet.

du skal også tage højde for, at ændringer i det firma, der leverer Betalingsporten til dig, kan medføre ændringer i Betalingsportalens pålidelighed.

omkostninger

selvom det er rart at drømme om alle de funktioner, du vil have dine Betalingsportaler, fortæller dit budget dig, hvad der er muligt. Sammenlign omkostninger og gebyrer forbundet med forskellige Betalingsportaler og faktor i udviklingsomkostninger, hvis det er en mulighed at opbygge din egen Betalingsport. Betalingsportaler, der holder de oprindelige omkostninger lave, kan tjene deres fortjeneste via høje gebyrer og omvendt.

husk din forretningsplan for at evaluere, hvordan og hvornår du vil indløse de oprindelige omkostninger.

byg eller køb – Ekstern vs. selvhostede Betalingsportaler

kontroller faktorerne for sikkerhed, omkostninger, ydeevne og brugervenlighed i forhold til din forretningsplan. Dette giver dig en god ide om, hvad din betalingsportal skal opnå.

men nu konfronteres du med en grundlæggende beslutning: vil du nøjes med en ekstern eller rettere en selvhostet Port? Det er det berygtede valg mellem køb eller byg.

eksterne Betalingsportaler er købsoptionen. Sådanne portaler tilbydes af tredjepartsudbydere og kan bruges til gengæld for gebyrer. Og da de er hostet offsite, tager den pågældende udbyder det fulde ansvar for datasikkerhed, KYC-procedurer og PCI DSS-overholdelse. Den eksterne hosting betyder også, at kunder typisk omdirigeres til en kasseside under kassen og indtaster deres betalingsoplysninger der.

selvhostede eller simpelthen selvbyggede Betalingsportaler er netop det: Betalingsportaler udviklet internt af dine egne programmelingeniører eller af et eksternt partnerudviklingsfirma. Hvis du vælger at gå efter denne løsning, skal du køre din betalingsportal på dine egne servere for at have fuld kontrol over funktionaliteten og anvendeligheden af programmet.

selvbyggede Betalingsportaler er passende løsninger til online markedspladser-mest fordi de er skræddersyet til at passe til de unikke betalingsstrømme på markedspladser, som mange eksterne Betalingsportaler ikke altid kan adressere.

men er specialfremstillede PSP-integratorer generelt den bedste mulighed for dig? Det kommer an på. For klarhed, lad os undersøge fordele og ulemper ved Build-tilgangen i detaljer.

Hvad er ulemperne ved selvhostede Betalingsportaler?

for mange markedspladsvirksomheder er det fristende at aflevere betalingsbehandling til de mest populære Betalingsportaler. Især små virksomheder har ikke ressourcerne eller arbejdsstyrken klar til fuldt ud at forpligte deres forretning til at udvikle deres egen betalingsportal og Betalingsbehandlingsløsning.

faktisk har opbygning af din egen port i stedet for at bruge en færdiglavet løsning et par ulemper.

udviklings-og vedligeholdelsesudgifter

“udgifter” henviser ikke kun til “monetære udgifter”. Det er rigtigt, at en markedspladsvirksomhed skal indregne udviklingsomkostninger såvel som tilbagevendende udgifter til vedligeholdelse, endsige forsikrings – /overholdelsesomkostninger. Derudover begrænser ressourcer som tilgængelig arbejdsstyrke og domæneviden, hvad der er muligt med hensyn til at oprette en Betalingsport. Under alle omstændigheder skal markedsejeren ansætte et udviklingsteam – en lille kan være tilstrækkelig, hvis det er muligt at arbejde med eksterne programmeludviklingspartnere.

langsommere tid til marked

tid er penge, især hvis du skal finde måder at overføre det på. Det vil helt sikkert tage længere tid at opbygge din egen betalingsportal end blot at integrere en tredjepartsløsning. For at reducere udviklingstiden bør Betalingsportaler være blandt de første ting, dine udviklere begynder at arbejde på, når du har besluttet, hvordan din markedsplads skal se ud. Også faktor i certificeringsprocesserne, der kræves for at overholde regeringens regler. Normalt er de særligt tidskrævende.

ansvar for funktionalitet og overholdelse

som udvikler og ejer af en Betalingsport, falder alle ansvar for at sikre 99,9% oppetid til dig. Det betyder, at du er nødt til at stole på omfattende test og kontinuerlig vedligeholdelse og fejlrettelse. Derudover stilles du til ansvar for compliance og datasikkerhed, hvilket kræver yderligere viden i din virksomhed eller en pålidelig, ekstern partner.

Hvad er fordelene ved at opbygge en betalingsportal?

den dårlige nyhed er ude, nu til den gode del. På trods af udfordringerne ved udvikling af Betalingsportaler bør man ikke afvise det med det samme. Mange eksterne udbydere lover, at deres “størrelse” af Betalingsport passer til alle. Men markedspladser har ofte ret unik forretningslogik, og din er bestemt ikke en undtagelse.

at nøjes med en specialbygget løsning har mange unikke fordele for markedsejere, der adresserer de særlige forhold i din løsning.

ingen leverandørlåsning

at køre din egen Betalingsport har fordelen ved at være uafhængig af andre virksomheder. Hvis du bruger en betalingsportal af en ekstern virksomhed, er din indflydelse på dette selskabs forretning begrænset. Vilkår for brug og brugsgebyrer kan ændre sig over tid til din ulempe. I værste fald kommer udbyderen af Betalingsportalen i økonomiske problemer eller lider af sikkerhedsproblemer, hvilket skader omdømmet til din egen platform.

endnu vigtigere kan afhængighed af en ekstern udbyder dog let føre til leverandørlåsning, en situation, hvor du ikke bare kan skifte din Betalingsport uden massive ulemper, selv når omkostningerne til din nuværende er høje eller dens funktionsområde mangler. Det er mere praktisk at rette op på manglerne i ens egen løsning: Betalingsporten skaleres i samme tempo som din virksomhed.

skræddersyede funktioner

i den stadigt accelererende digitale finanssektor adskiller innovation og smarte funktionaliteter ofte succes fra virkelig succesrige platforme. Hvis din forretningsmodel er ret unik, leverer Betalingsportaler off-the-rack ikke alle funktioner, du ønsker (som tilbagevendende betalinger, support til specifikke marketingkampagner eller cryptocurrency support for eksempel). En brugerdefineret betaling porten vil sandsynligvis passe din virksomhed til en T-du skal vide, for du designet det på den måde.

problemfri brugeroplevelse

brug af en ekstern betalingsportal betyder også, at du opgiver kontrollen over en vigtig del af din marketplace-forretning: betalingsstrømmen. Hvis det rammer kunder som ubelejligt eller uklart – og derfor ikke troværdigt – er dine muligheder for at skabe ændringer begrænsede.

på den anden side, hvis du designer Betalingsportalens funktionskatalog fra bunden, kan du også finjustere brugeroplevelsen. Polering af brugergrænsefladen og betalingsstrømmen hjælper dig med at tilbyde en problemfri kasseoplevelse og reducere friktion. Du tillader f.eks. kunder at indtaste deres betalingsoplysninger direkte på markedspladsens betalingsside uden omdirigeringer.

når det er sagt, Husk at handlerne på din platform også er brugere. Du bør gøre onboarding let og (når du kan) grundlagt i digitale registreringsprocesser og smart kontraherende – ingen ønsker at scanne sider på sider med handelsregisteruddrag, hvis man ville være tilstrækkelig.

det samme gælder for forbrugerne: kun kræve oplysninger fra en bruger, der er absolut nødvendigt for deres godkendelse og betaling tilladelse.

Datasuverænitet

brug af en specialbygget løsning betyder, at den kører på din egen infrastruktur-og det efterlader alle kundedata og historiske betalingsdata med dig. Mens yderligere omkostninger kan præsentere sig selv, når de selv er vært, har datasuverænitet mange fordele. Du kan analysere dine kunders betalingsdata for at lære mere om, hvordan din markedsplads bruges, hvilke PSP ‘ er der er populære osv.

i sidste ende betyder det, at du kan tilbyde produkter eller løsninger, der er skræddersyet til dine kunder, eller bruge læringen til at polere dine markedspladsers anvendelighed. Det kan også spare omkostninger, da du kan vælge mellem forskellige betalingstjenesteudbydere via smart routing.

langsigtede omkostningsbesparelser

mange virksomheder holder sig væk fra udviklingsomkostningerne ved en Betalingsport. Men virkelig køber du ikke så meget et produkt nu, som du investerer i den langsigtede vækst i din virksomhed. Tredjepartsbetalingsportaler kommer med deres egne omkostninger, tager form af tilmeldingsgebyrer og transaktionsgebyrer, som tilføjes over tid. I sidste ende vil du finde dig selv at give en betydelig del af dit overskud til andre virksomheder, efter at dine oprindelige omkostninger er amortiseret.

Side virksomheder

det er faktisk to punkter i en.

først, når du driver andre virksomheder eller har datterselskaber, der har brug for en Betalingsport, kan du blot bruge din egen. Således giver du afkald på registreringsgebyrer eller yderligere omkostninger pr.

for det andet kan du endda køre din egen Betalingsport som en sidevirksomhed. Du kan derefter sælge eller leje det ud til andre virksomheder, der har brug for en løsning med det samme funktionssæt.

opbygning af en betalingsportal – næste trin

oprettelse af din egen betalingsportal er måske ikke en nem opgave, men det er værd at overveje – især hvis dit gamle betalingssystem ikke er opdateret. Derudover er der partnere, der kan støtte dig med ekspertise inden for iværksætteri og Teknologi (Se på trimplement rooster og aye4fin-porteføljen til at begynde med).

og hvis du vil dykke dybere ned i Betalingsportaler, skal du overveje artiklerne, der er linket nedenfor.