- Tweet

- Share

Digitale plattformer er go-to flekker for e-handel – og terminaler for utallige betalingstransaksjoner. Online markedsplasser som Amazon eller Alibaba presenterer seg som de populære topphundene i dette området. Men de utgjør bare en brøkdel av plattformøkonomien.

Dagens online markedsplass plattformer tilbyr varer, tjenester, jobber og forretningspartnere. Og så har vi ikke sagt noe om sammenligningsportaler som Check24. De bla eksterne plattformer for å finne de beste tilbudene, fungerer som «meta markedsplasser» av et slag.

men uansett hvilken plattform du bruker: poenget kommer når du må betale for det du har oppnådd. På dette tidspunktet Gjør Betalingsleverandører og Betalingsportaler sitt utseende. Det er deres jobb å oppdage svindel og validere innkjøpsavtalen. Og til slutt, for å debitere kontoen din og flytte pengene dine – i den virtuelle så vel som den fysiske sfæren.

- Betaling: Flaskehalsen På Online Markedsplasser

- Primær Merk: Definere Betalingsbetingelser

- Payment Gateway

- Payment Service Provider (PSPs)

- Betalingsmetode

- Betalingsinstrument

- Forbrukere

- Merchant

- Hva Er En Betalingsgateway?

- Hvordan Skiller Betalingsløsninger og Betalingstjenesteleverandører seg fra hverandre?

- Hvem Er Involvert i En Markedsplassbetaling?

- Involverte Parter I Betalingstransaksjoner På Markedsplassen

- Hvilke Faktorer Er Viktige I Betalingsgateways For Markedsplasser?

- Databehandling og Historiske Betalingsdata

- Transaksjoner Med Flere Parter

- Støtte For Flere Valutaer

- Brukeropplevelse

- Kjøpmann Erfaring

- Svindel Og Risikoforebygging

- Ytelse

- Skalerbarhet og Kompatibilitet

- Kostnader

- Bygg Eller Kjøp – Ekstern vs. Selvbetjente Betalingsgateways

- Hva Er Ulempene Med Selvbetjente Betalingsløsninger?

- Utviklings-Og Vedlikeholdskostnader

- Langsommere Tid Til Markedet

- Ansvar For Funksjonalitet Og Samsvar

- Hva Er Fordelene Med Å Bygge En Betalingsgateway?

- Ingen Leverandør Lock-In

- Skreddersydde Funksjoner

- Sømløs Brukeropplevelse

- Datasuverenitet

- Langsiktige Kostnadsbesparelser

- Side Bedrifter

- Å Bygge En Betalingsgateway-Neste Trinn

Betaling: Flaskehalsen På Online Markedsplasser

Men når vi snakker om jobber, må vi snakke om kvalifikasjoner.

et høyt antall Psp-Er som er rettet mot nettbutikker, sliter med utfordringene fra plattformøkonomien. Digitale markedsplasser har et mye bredere omfang enn enkle e-handelsbutikker. De har ikke bare å håndtere flere kunder, men også med flere selgere. Derfor Er Betalingsløsninger ikke bare et potensielt feilpunkt i forhold til kjøper ↔ markedsplass. De har også potensial til å sette forholdet selger/leverandør hryvnias markedsplass i fare.

også, regulatoriske og kontraktsmessige krav bevise annerledes enn de av isolerte nettbutikker.

som eier av en online markedsplass plattform, velge riktig Betalingstjenesteleverandør for din distinkte forretningsmodell krever mye omtanke. Du må veie dine muligheter og vurdere faktorer som kundeopplevelse, sikkerhet, samsvar og avgifter.

og hvis du ikke finner den nøyaktige passformen, trenger du ikke å betale for subpar-løsninger. Opprette Din Egen Betaling Gateway er alltid et alternativ. Og det gir deg en mulighet til å integrere mer enn bare En Betalingstjenesteleverandør og for å unngå leverandørlåsing.

Men det er bedre å utforske dette alternativet i detalj. Dette vil hjelpe deg med å finne ditt eget svar på det presserende spørsmålet om » Kjøp Eller Bygg?».

før noe annet, vil Vi se på hvordan Betalingsportaler for markedsplasser skiller seg fra den enklere single-store varianten.

La oss gå gjennom Disse Betalingsløsninger. Trinn for trinn, rett gjennom inngangsdøren.

Primær Merk: Definere Betalingsbetingelser

Digital betaling og e-handel, selv internett i seg selv er ganske unge teknologier, som er deres tilsvarende bransjer. Dette betyr at terminologien kanskje ikke er så klar og ubestridelig som i andre felt. Faktisk er definisjonsbrytende innovasjoner utviklet og offentliggjort bokstavelig når du leser disse linjene.

Følgelig kan du finne varierende definisjoner Av Betalingsløsninger, Betalingsleverandører, Betalingsmetoder og lignende på nettet. Her er noen begreper du vil møte gjennom denne artikkelen serien og korte definisjoner av dem.

Payment Gateway

en betalingsløsning som godkjenner og behandler elektroniske betalinger, via en eller flere integrerte Betalingstjenesteleverandører. Se avsnittet «Hva Er En Betalingsgateway» for detaljer.

Payment Service Provider (PSPs)

Teknologileverandører, som tilbyr programvare for å akseptere visse betalingsmetoder som direkte debitering, bankoverføring, PayPal, kredittkort, etc.

Betalingsmetode

en spesifikk betalingsmetode som krever spesifikk betalingsbehandling. Kredittkortbetaling eller direkte debitering ville være forskjellige Betalingsmåter for eksempel.

Betalingsinstrument

det bestemte personlige betalingsmiddelet som brukes i en bestemt betalingsflyt. For eksempel, hvis Du velger Betalingsmetode kredittkort under kassen på en online markedsplass, kan du betale Med Visa kredittkort som Betalingsinstrument.

Forbrukere

parten bruker en online markedsplass eller e-handelsplattform for å skaffe varer eller tjenester ved å betale for dem. Begrepet kjøper og kunde brukes synonymt her.

Merchant

parten bruker en online markedsplass for e-handelsplattform for å tilby varer eller tjenester for forbrukerne å kjøpe. Vilkårene leverandør og selger brukes ofte som synonymer.

Nå som vilkårene er klare, kan vi dykke rett inn i detaljene.

Hva Er En Betalingsgateway?

I vår forstand er En Betalingsgateway definert som et stykke programvare som brukes av online tjenesteleverandører, for å autorisere og gjennomføre digitale betalinger. Nesten alle nettkjøp krever En Betalingsgateway – fra e-handelsbutikker, til markedsplasser eller til nettbaserte tjenesteplattformer.

Du kan se En Betalingsgateway som den digitale ekvivalenten til et fysisk salgssted i en murstein og mørtel butikk. Det fungerer som et grensesnitt mellom forbrukeren og selgeren. Som sådan håndterer En Betalingsgateway betalingsdata og sender dem i begge retninger: den sender Forbrukerens betalingsdata til En Av Psp-Ene. PSP behandler deretter betalingen, aksepterer eller avviser den. Hvor lang tid dette tar varierer avhengig av betalingsmåten.

Endelig informerer Betalingsgatewayen begge parter, Kjøpmann og Forbruker, om betalingens suksess eller fiasko.

Hvordan Skiller Betalingsløsninger og Betalingstjenesteleverandører seg fra hverandre?

Betalingsløsninger må ikke forveksles med Betalingstjenesteleverandører. Betalingsgateways autentiserer og utløser den faktiske transaksjonen, og overfører transaksjonsinformasjonen til Betalingstjenesteleverandører. PPS Betalingsprosessorer blir aktive da. Den håndterer regnskapet, dvs. overføring av penger fra en konto til den andre.

vi må ta flertallet av «Betalingstjenesteleverandører» bokstavelig talt her. Betalingsløsninger inkluderer generelt flere Psp-Er Og støtter flere Betalingsmetoder: Debet – og kredittkorttransaksjoner, bankoverføringer, til og med cryptocurrency-betalinger. I tillegg, mange markedsplasser betale For Betaling Gateways støtter lokale betalingsmåter av valget. Ta Ali-Pay Og WeChat Pay I Kina, e-sjekker I USA, Sofortüweisung I Tyskland eller Boleto Bancario i Brasil.

Alt i alt kan Vi forstå Betalingsløsninger som Betalingstjenesteleverandørintegratorer. De har vanligvis en rutingslogikk for å velge Den Beste Betalingstjenesteleverandøren for den gitte betalingsflyten basert på kriterier som land, kjøpmannskategorikode, verifikasjonsnivå og risikonivå for forbrukeren, transaksjonskostnader og så videre.

Hvem Er Involvert i En Markedsplassbetaling?

det nøyaktige antall parter og arten av deres forbindelser avhenger av betalingsmåten som brukes under kassen.

En ting er sikkert, skjønt: på digitale markedsplasser er forbrukerkontoer og selgerkontoer ikke de eneste involverte partene og koblet til Via Betalingsgatewayen. Ofte selger fester og plattformoperatører ikke sammenfallende.

noen Betalingsgateways inneholder Derfor et bruksgebyr som selgere må betale til en tredjepart, marketplace-eieren, akkurat når transaksjonen finner sted. For kredittkortbetalinger kan du ha flere parter mellom forhandleren og kunden, for eksempel Innløser og Kortsystemleverandør. Og så, kanskje du ikke betaler MED FIAT-valutaer i det hele tatt – i tilfelle cryptocurrency-betalinger ville de involverte spillerne være ganske forskjellige.

Uansett lineup, Betaling Gateways koble alle disse partene som betaling-godkjenning teknologi.

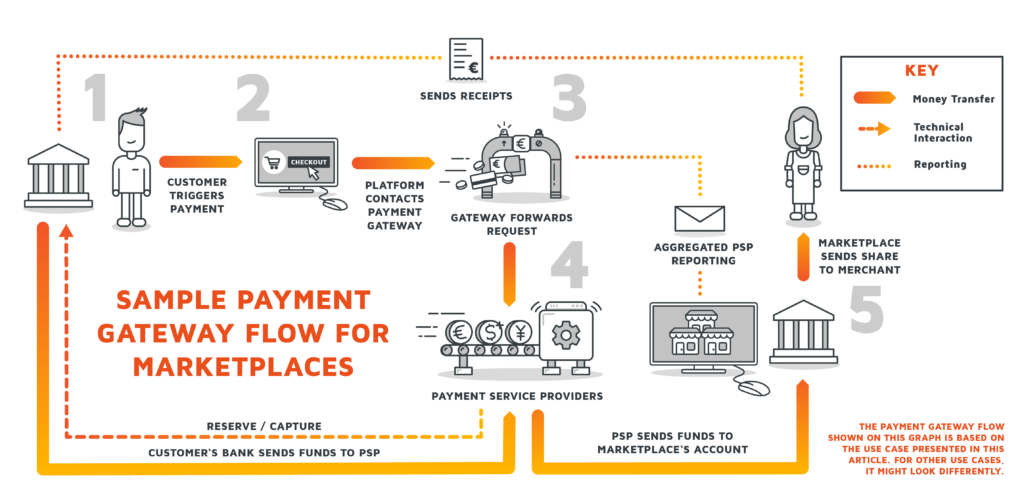

men la oss se på et eksempel her. Dette er partene, som ville være en Del Av En Betalingstransaksjon, der forbrukeren avgjør regningen via en bankoverføring.

Involverte Parter I Betalingstransaksjoner På Markedsplassen

| Forbrukerkontoen parten som foretar kjøpet, aktivt utløser betalingen under kassen. De mottar produktet eller tjenesten i bytte for penger. |

Forbrukerens Bank banken som innehar Forbrukerens midler. Bankkontoen som vil sende midlene til mottakerbanken (vanligvis BANKEN TIL EN PSP) etter at forbrukeren har utløst betalingen. |

| Selgerkontoen parten som tilbyr produktet eller tjenesten på markedsplassen i bytte mot betaling. Vanligvis er selgere pålagt å betale avgifter til markedsplasseieren. |

Forhandlerens Bank banken som mottar forbrukerbetalingen via Betalingsgatewayen. |

| Marketplace Eier partiet gir markedsplass plattform for selgere å presentere sine produkter og tjenester på. Marketplace-eieren kan belaste selgere med gebyrer for bruk av marketplace. |

Marketplace Bank banken som mottar gebyret betalt av selgeren for å bruke marketplace. Betalingsgatewayen kan trekke avgiften automatisk under betalinger fra forbrukere til forhandlere |

også oppmerksom på at buntede transaksjoner på markedsplasser er vanlige. Forbrukerkurver kan inneholde flere varer og tjenester fra forskjellige butikker, og dermed behandler En enkelt betaling På Forbrukerens side vil omfatte håndtering av oppgjør av flere selgere og handelsbanker.

Hvilke Faktorer Er Viktige I Betalingsgateways For Markedsplasser?

det er viktig å være oppmerksom på disse relasjonene når du bestemmer Deg for En Betalingsgateway for plattformen din. Ikke ta den første løsningen av hyllen, men sørg for at den fungerer nøyaktig hvordan forretningsmodellen og infrastrukturen trenger den også. Dette er de viktigste faktorene å tenke på:

Databehandling og Historiske Betalingsdata

den enkle grunnen er: Det Er Hva Betaling Gateways er her for å gjøre, formidle informasjon fra en betaling part til den andre. Det er ikke så enkelt som det, selvfølgelig. Betalingsgateways må kunne håndtere og behandle dataene på en sikker måte. Enhver lekkasje kan føre til betydelig skade på omdømme og økonomi.

Andre viktige aspekter ved databehandling vil være rapportering og styring av historiske betalingsdata – viktig for gjentatte transaksjoner, svindelforebygging, tilbakeringing og transaksjonsavstemming med Psp-er.

Historiske betalingsdata er også der vi går inn i dataanalysefeltet. Analysefunksjonaliteter gir marketplace-eiere verktøy for å optimalisere strømmer og kostnader basert på foretrukne betalingsmåter, eller for å gi UT ai-beregnede produkt-eller tjenesteforslag til forbrukerne.

Transaksjoner Med Flere Parter

Som nevnt ovenfor Må Betalingsportaler som brukes i online markedsplasser, støtte transaksjoner med mer enn to involverte parter. Utveksling av varer for penger mellom Forbrukeren og Selgeren utvides av tredjepart: Marketplace-Eieren, som kan kreve et gebyr for hver transaksjon eller holde Tilbake Penger for Selgeren til bestemte vilkår er oppfylt.

I Tillegg pakker kunder av online markedsplasser ofte sine bestillinger og kjøper fra flere selgere samtidig i en enkelt kurv / betalingsprosess. Betalingsløsninger må unknot og riktig tildele og behandle slike transaksjoner og reelle pengestrømmer, også.

Støtte For Flere Valutaer

internett kjenner ingen grenser. Selvfølgelig gjelder dette også for alle typer online handel. Dermed er multi-valuta støtte en må – ha for markedet eiere. Vurder å velge En Betalingsgateway som kan håndtere utenlandsk valuta og godkjenne internasjonale betalinger. Dette utvider ikke bare rekkevidden av potensielle kjøpere. Det gir også kundene en følelse av fortrolighet. Og dette påvirker brukeropplevelsen positivt-noe som tar oss rett til neste aspekt.

Brukeropplevelse

Tungvint, ikke-gjennomsiktig utsjekking og betaling rangerer blant de viktigste grunnene til at forbrukerne forlater handlekurven midt i kjøpet. Når du planlegger hvordan du vil at markedets betaling skal spille ut, ta på forbrukerens tankegang. De bør aldri miste orientering under utsjekkingsprosessen på markedsplassen din. Så sørg for å presentere relevant informasjon når de trengs, og hold betalingsprosessen enkel og grei.

Dette kan bety at Du velger Betalingsløsninger, som ikke omdirigerer til andre sider og justerer BRUKERGRENSESNITTET for en optimal opplevelse. Også be om kun informasjon fra kunden, som er uunngåelig for transaksjonen å fortsette.

Kjøpmann Erfaring

som sagt ovenfor er forbrukerne bare en side av en transaksjon. Ikke glem selgerne – de er brukere av markedsplassen din også. For det første, gjør onboarding enkelt for selgere. Gi dem også et rent BRUKERGRENSESNITT, slik at de kan rapportere betalingsproblemer og ta motforanstaltninger.

Uansett hva du gjør, sørg For å bestemme deg for En Betalingsgateway med regelmessig betalingsstøtte. På denne måten kan forhandlerne tilby kontinuerlige tjenester eller abonnementer for produkter.

Svindel Og Risikoforebygging

Det er ikke et spørsmål om å ha det eller ikke ha det: Betalingsgatewayen din må være sikker. Svindel og risiko estimering funksjonalitet danner ryggraden i Enhver Betaling Gateway verdt sin kode.

men det må ikke bare være sikkert: det må også oppfattes som sikkert av dine kunder og dine selgere. Persepsjon er like viktig som virkeligheten. Hvis en forhandler eller kunde bare opplever sikkerhetsbrudd, svindel eller lignende, kan de slutte å bruke marketplace-plattformen din.

derfor bør Du velge En Betalingsgateway med en høy sikkerhetsprofil, inkludert topp krypteringsstandarder, PCI DSS-samsvar og tette KYC-og Anti-Hvitvaskingsprosesser. Hvis du har å gjøre med kjøp med høyt volum og store summer, bør du ikke gå uten En Betalingsgateway spesialisert på svindeloppdagelse.

Ytelse

hvis det er en ting ingen kjøpmann liker, venter det på at pengene kommer. Selv om det er selvsagt, at online autorisasjon av En Betalingsgateway bare skal ta sekunder-ikke bruk en tregere Gateway med mindre du har gode grunner, for eksempel sikkerhetssamtaler på flere nivåer-overføring av pengene fra kundens til forhandlerens bankkonto tar vanligvis lengre tid.

Husk at Betalingsportalene jobber med det de kommer over. Betalingstjenesteleverandører og deres tilknyttede Betalingsprosessorer spiller en stor rolle i hvor raskt transaksjonene vil fortsette. I alle fall bør du optimalisere betalingsprosessen så godt du kan, så det går jevnt. Til syvende og sist, dette betyr at du bør ha så mye kontroll over omrisset og funksjonaliteten Til Din Betaling Gateway som mulig.

Skalerbarhet og Kompatibilitet

Betalingsløsninger er ikke bygget for evigheten. Innovasjon i digital økonomi og online betaling skjer i løpet av noen måneder – ta økningen av cryptocurrencies for eksempel. Derfor vil du kanskje sette ekstra fokus på en fleksibel Betalingsgateway, som du enkelt kan tilpasse og oppdatere.

Til Syvende og Sist, dette tilsvarer bygge en selv, som du ikke kan påvirke hvordan tredjeparter vil oppdatere Og vedlikeholde Sine Betaling Gateway løsninger. Likevel, selv om du betale for en nøkkelferdig produkt, bør du i det minste sikte på høy skalerbarhet. Din Betaling Gateway skal kunne vokse som bedriften vokser og ikke plutselig treffer glasstaket som er sin egen produktivitet.

du må også ta hensyn til at endringer i selskapet som leverer Betalingsgatewayen for deg, kan føre til endringer i betalingsgatewayportens pålitelighet.

Kostnader

mens det er hyggelig å drømme om alle funksjonene du Vil At Betalingsportene dine skal ha, forteller budsjettet deg hva som er mulig. Sammenlign kostnader og avgifter knyttet til Ulike Betalingsløsninger og faktor i utviklingskostnader, hvis bygge din Egen Betaling Gateway er et alternativ. Betalingsløsninger som holder innledende kostnader lave, kan tjene penger via høye avgifter og omvendt.

Hold forretningsplanen i tankene for å vurdere hvordan og når du vil innløse innledende kostnader.

Bygg Eller Kjøp – Ekstern vs. Selvbetjente Betalingsgateways

Kontroller faktorene sikkerhet, kostnader, ytelse og brukervennlighet mot forretningsplanen din. Dette vil gi deg en god ide om Hva Din Betaling Gateway har å oppnå.

Men nå blir du konfrontert med en grunnleggende beslutning: vil du betale for En Ekstern Eller heller En Selvbetjent Gateway? Det er det beryktede valget Mellom Kjøp eller Bygg.

Eksterne Betalingsløsninger Er Kjøpsalternativet. Slike Gateways tilbys av tredjepartsleverandører og kan brukes i bytte mot avgifter. Og som de er vert offsite, leverandøren i spørsmålet tar fullt ansvar for datasikkerhet, KYC prosedyrer, OG PCI DSS samsvar. Den eksterne hosting betyr også at kundene vanligvis blir omdirigert til en kassa side under betalingsprosessen og angi betalingsdetaljer der.

Selvbetjente Eller Bare Selvbygde Betalingsløsninger er akkurat det: Betalingsløsninger utviklet internt av dine egne programvareingeniører eller av et eksternt partnerutviklingsselskap. Hvis du bestemmer deg for å gå for denne løsningen, må Du kjøre Betalingsgatewayen på dine egne servere, for å ha full kontroll over funksjonaliteten og brukervennligheten til programvaren.

Selvbygde Betalingsløsninger er passende løsninger for online markedsplasser-mest fordi de er skreddersydd for å passe de unike betalingsstrømmene til markedsplasser, som Mange Eksterne Betalingsløsninger ikke alltid kan adressere.

men er skreddersydde PSP-integratorer generelt det beste alternativet for deg? Det kommer an på. For klarhet, la oss utforske fordelene og ulempene Ved Byggetilnærmingen i detalj.

Hva Er Ulempene Med Selvbetjente Betalingsløsninger?

for mange markedsplassbedrifter er det fristende å levere betalingsbehandling til De mest populære Betalingsportalene. Spesielt små bedrifter ikke har ressurser eller arbeidsstyrken klar til å fullt forplikte sin virksomhet til å utvikle Sin Egen Betaling Gateway og Betaling behandling løsning.

faktisk, å bygge Din Egen Gateway i stedet for å bruke en ferdig løsning har noen ulemper.

Utviklings-Og Vedlikeholdskostnader

«Utgifter» refererer ikke bare til «monetære utgifter» bare. Det er sant at en markedsplassvirksomhet må faktor i utviklingskostnader samt gjentatte utgifter på vedlikehold, enn si forsikrings – /samsvarskostnader. Dessuten begrenser ressurser som tilgjengelig arbeidsstyrke og domenekunnskap hva som er mulig når det gjelder å skape En Betalingsgateway. I alle fall må markedseieren ansette et utviklingsteam-en liten kan være nok hvis det er mulig å jobbe med eksterne programvareutviklingspartnere.

Langsommere Tid Til Markedet

Tid er penger, spesielt hvis du må finne måter å overføre den på. Bygge Din Egen Betaling Gateway vil sikkert ta lengre tid enn bare å integrere en tredjeparts løsning. For å redusere utviklingstiden, Bør Betalingsløsninger være blant de første tingene utviklerne begynner å jobbe med, når du har bestemt deg for hvordan markedet skal se ut. Også faktor i sertifiseringsprosessene som kreves for å overholde regjeringens forskrifter. Vanligvis er de spesielt tidkrevende.

Ansvar For Funksjonalitet Og Samsvar

som utvikler Og eier Av En Betalingsgateway faller alt ansvar for å sikre at 99,9% oppetid faller til deg. Det betyr at du må stole på omfattende testing og kontinuerlig vedlikehold og bugfixing. Videre holdes du ansvarlig for samsvar og datasikkerhet, noe som krever ytterligere kunnskap i din bedrift eller en pålitelig, ekstern partner.

Hva Er Fordelene Med Å Bygge En Betalingsgateway?

de dårlige nyhetene er ute, nå til den gode delen. Til tross for utfordringene Ved Utvikling Av Betalingsportaler, bør man ikke avvise det med en gang. Mange eksterne tilbydere lover at Deres» størrelse » Av Betaling Gateway passer alle. Men markedsplasser har ofte ganske unik forretningslogikk, og din er absolutt ikke et unntak.

Settling for en spesialbygd løsning har mange unike fordeler for markedseiere, som adresserer spesifikasjonene til løsningen din.

Ingen Leverandør Lock-In

Kjører Din Egen Betaling Gateway har fordelen av å være uavhengig av andre selskaper. Hvis Du bruker En Betalingsgateway av et eksternt selskap, er din innflytelse på virksomheten til dette selskapet begrenset. Vilkår for bruk og bruksgebyrer kan endres over tid til ulempe for deg. I verste fall Kommer Betalingsleverandøren i økonomiske problemer eller lider av sikkerhetsproblemer, noe som gjør vondt til omdømmet til din egen plattform.

enda viktigere, avhengighet av en ekstern leverandør kan imidlertid lett føre til leverandørlåsing, en situasjon der du ikke bare kan bytte Betalingsgateway uten massive ulemper, selv når kostnadene for din nåværende er høye eller dens funksjonsområde mangler. Bare å korrigere manglene i ens egen løsning er mer praktisk: Betalingsgatewayen skalerer i samme tempo som bedriften din.

Skreddersydde Funksjoner

i den stadig akselererende digitale finanssektoren skiller innovasjon og smarte funksjoner ofte vellykkede fra virkelig vellykkede plattformer. Hvis forretningsmodellen din er ganske unik, Vil Ikke Betalingsgateways off-the-rack levere alle funksjonene du ønsker (for eksempel gjentatte betalinger, støtte for spesifikke markedsføringskampanjer eller cryptocurrency-støtte for eksempel). En tilpasset Betaling Gateway vil trolig passe din bedrift Til En T – du må vite, for du designet det på den måten.

Sømløs Brukeropplevelse

Ved å Bruke en Ekstern Betalingsgateway betyr det også at du gir opp kontrollen over en viktig del av marketplace-virksomheten din: betalingsflyten. Hvis det slår kunder som upraktisk eller obskure – og derfor ikke troverdig-alternativene for å få til endringer er begrenset.

på den annen side, hvis Du designer Betalingsportalens funksjonskatalog fra bunnen av, kan du også finjustere brukeropplevelsen. Polering av brukergrensesnittet og betalingsflyten hjelper deg med å tilby en sømløs kasseopplevelse og redusere friksjon. Du tillater for eksempel kunder å legge inn betalingsdetaljene sine direkte på betalingssiden på markedsplassen, uten omdirigeringer.

når det er sagt, husk at selgerne på plattformen din også er brukere. Du bør gjøre onboarding enkelt og (når du kan) grunnlagt i digitale registreringsprosesser og smart kontrahering – ingen ønsker å skanne sider på sider av handelsregisterutdrag hvis man vil være tilstrekkelig.

det samme gjelder for forbrukere: bare kreve informasjon fra en bruker som er absolutt nødvendig for godkjenning og betaling autorisasjon.

Datasuverenitet

ved hjelp av en spesialbygd løsning kjører den på din egen infrastruktur – og dette etterlater alle kundedata og historiske betalingsdata med deg. Mens tilleggskostnader kan presentere seg når selv hosting, kommer data suverenitet med mange fordeler. Du kan analysere kundenes betalingsdata for å lære mer om hvordan markedsplassen din brukes, hvilke Psp-Er som er populære osv.

til slutt betyr dette at du kan tilby produkter eller løsninger skreddersydd for kundene dine eller bruke læringen til å polere markedsplassenes brukervennlighet. Det kan også spare kostnader, da du kan velge mellom Ulike Betalingstjenester via smart ruting.

Langsiktige Kostnadsbesparelser

Mange bedrifter viker unna utviklingskostnadene til En Betalingsgateway. Men egentlig er du ikke så mye å kjøpe et produkt nå som du investerer i langsiktig vekst av firmaet. Tredjeparts Betalingsløsninger kommer med sine egne kostnader, i form av registreringsgebyrer og per transaksjonsgebyrer, som legger opp over tid. Til slutt vil du finne deg selv å gi en betydelig del av fortjenesten til andre selskaper, etter at de opprinnelige kostnadene har amortisert.

Side Bedrifter

det er faktisk to poeng i ett.

først når du driver andre bedrifter eller har datterselskaper som trenger En Betalingsgateway, kan du ganske enkelt bruke din egen. Dermed slipper du registreringsavgifter eller ekstra kostnader per transaksjon.

For Det Andre kan du til og med kjøre Din Egen Betalingsgateway som en sidevirksomhet. Du kan da selge eller leie den ut til andre selskaper som trenger en løsning med samme funksjonssett.

Å Bygge En Betalingsgateway-Neste Trinn

Å Lage Din Egen Betalingsgateway er kanskje ikke en lett oppgave, men det er verdt å vurdere – spesielt hvis ditt eldre betalingssystem ikke er oppdatert. I tillegg er det partnere som kan støtte deg med kompetanse innen entreprenørskap og teknologi (ta en titt på trimplement rooster og aye4fin-porteføljen for startere).

og hvis Du vil dykke dypere inn I Betalingsgateways, bør du vurdere artiklene som er koblet nedenfor.