- Tweet

- Share

Digitale Plattformen sind Anlaufstellen für E-Commerce – und Terminals für zahllose Zahlungsvorgänge. Online-Marktplätze wie Amazon oder Alibaba präsentieren sich als beliebte Platzhirsche in diesem Bereich. Sie machen aber nur einen Bruchteil der Plattformökonomie aus.

Die heutigen Online-Marktplatz-Plattformen bieten Waren, Dienstleistungen, Arbeitsplätze und Geschäftspartner. Und dann haben wir noch nichts über Vergleichsportale wie Check24 gesagt. Sie durchsuchen externe Plattformen, um die besten Angebote zu finden, und fungieren als „Meta-Marktplätze“.

Aber egal welche Plattform Sie verwenden: Der Punkt wird kommen, an dem Sie für das bezahlen müssen, was Sie erhalten haben. An dieser Stelle treten Zahlungsdienstleister und Zahlungsgateways in Erscheinung. Es ist ihre Aufgabe, Betrug zu erkennen und den Kaufvertrag zu validieren. Und letztendlich, um Ihr Konto zu belasten und Ihr Geld zu bewegen – sowohl im virtuellen als auch im physischen Bereich.

- Zahlung: Der Engpass von Online-Marktplätzen

- Primärer Hinweis: Zahlungsbedingungen definieren

- Payment Gateway

- Payment Service Provider (PSPs)

- Zahlungsmethode

- Zahlungsinstrument

- Verbraucher

- Händler

- Was ist ein Payment Gateway?

- Wie unterscheiden sich Payment Gateways und Payment Service Provider?

- Wer ist an einer Marketplace-Zahlung beteiligt?

- Beteiligte am Marktplatzzahlungsverkehr

- Welche Faktoren sind bei Payment Gateways für Marktplätze wichtig?

- Datenverarbeitung und historische Zahlungsdaten

- Mehrparteientransaktionen

- Unterstützung mehrerer Währungen

- Benutzererfahrung

- Händlererfahrung

- Betrugs- und Risikoprävention

- Leistung

- Skalierbarkeit und Kompatibilität

- Kosten

- Erstellen oder kaufen – Externe vs. selbst gehostete Zahlungsgateways

- Was sind die Nachteile von selbst gehosteten Zahlungsgateways?

- Entwicklungs- und Wartungskosten

- Langsamere Markteinführungszeit

- Verantwortlichkeiten für Funktionalität und Compliance

- Welche Vorteile bietet der Aufbau eines Zahlungsgateways?

- Kein Vendor Lock-In

- Maßgeschneiderte Funktionen

- Nahtlose Benutzererfahrung

- Datensouveränität

- Langfristige Kosteneinsparungen

- Nebengeschäfte

- Erstellen eines Zahlungsgateways – Nächste Schritte

Zahlung: Der Engpass von Online-Marktplätzen

Aber wenn wir über Jobs sprechen, müssen wir über Qualifikationen sprechen.

Eine hohe Anzahl von PSPs, die sich an Online-Shops mit einem Händler richten, haben mit den Herausforderungen der Plattformökonomie zu kämpfen. Digitale Marktplätze haben einen viel breiteren Anwendungsbereich als einzelne E-Commerce-Shops. Sie haben es nicht nur mit mehreren Kunden, sondern auch mit mehreren Händlern zu tun. Daher sind Payment-Lösungen nicht nur ein potenzieller Point of Failure auf dem Relationship Buyer-Marktplatz. Sie haben auch das Potenzial, die Beziehung Verkäufer / Lieferant / Marktplatz zu gefährden.

Auch die regulatorischen und vertraglichen Anforderungen erweisen sich als andere als bei isolierten Onlineshops.

Als Inhaber einer Online-Marktplatzplattform erfordert die Auswahl des richtigen Zahlungsdienstleisters für Ihr Geschäftsmodell viel Umsicht. Sie müssen Ihre Möglichkeiten abwägen und Faktoren wie Kundenerfahrung, Sicherheit, Compliance und Gebühren berücksichtigen.

Und wenn Sie nicht die genaue Passform finden, müssen Sie sich nicht mit unterdurchschnittlichen Lösungen zufrieden geben. Das Erstellen eines eigenen Zahlungsgateways ist immer eine Option. Und es gibt Ihnen die Möglichkeit, mehr als nur einen Zahlungsdienstleister zu integrieren und Vendor Lock-In zu vermeiden.

Aber es ist besser, diese Option im Detail zu erkunden. Dies wird Ihnen helfen, Ihre eigene Antwort auf die drängende Frage „Kaufen oder bauen?“.

Vor allem werden wir untersuchen, wie sich Zahlungs-Gateways für Marktplätze von der einfacheren Single-Store-Variante unterscheiden.

Lassen Sie uns diese Zahlungslösungen durchgehen. Schritt für Schritt durch die Haustür.

Primärer Hinweis: Zahlungsbedingungen definieren

Digitales Bezahlen und E-Commerce, sogar das Internet selbst sind ziemlich junge Technologien, ebenso wie die entsprechenden Branchen. Dies bedeutet, dass die Terminologie möglicherweise nicht so klar und unbestreitbar ist wie in anderen Bereichen. Tatsächlich werden bahnbrechende Innovationen entwickelt und buchstäblich veröffentlicht, wenn Sie diese Zeilen lesen.

Dementsprechend können Sie im Internet unterschiedliche Definitionen von Zahlungsgateways, Zahlungsanbietern, Zahlungsmethoden und dergleichen finden. Hier sind einige Begriffe, denen Sie in dieser Artikelserie begegnen werden, und kurze Definitionen davon.

Payment Gateway

Eine Zahlungslösung, die Online-Zahlungen über einen oder mehrere integrierte Zahlungsdienstleister autorisiert und verarbeitet. Weitere Informationen finden Sie im Abschnitt „Was ist ein Zahlungsgateway“.

Payment Service Provider (PSPs)

Technologieanbieter, die Software zur Annahme bestimmter Zahlungsmethoden wie Lastschrift, Banküberweisung, PayPal, Kreditkarte usw. anbieten.

Zahlungsmethode

Eine bestimmte Zahlungsart, die eine bestimmte Zahlungsabwicklung erfordert. Kreditkartenzahlung oder Lastschrift wären beispielsweise unterschiedliche Zahlungsmethoden.

Zahlungsinstrument

Das bestimmte persönliche Zahlungsmittel, das in einem bestimmten Zahlungsfluss verwendet wird. Wenn Sie beispielsweise beim Auschecken auf einem Online-Marktplatz die Zahlungsmethode Kreditkarte wählen, können Sie mit Ihrer Visa-Kreditkarte als Zahlungsinstrument bezahlen.

Verbraucher

Die Partei, die einen Online-Marktplatz oder eine E-Commerce-Plattform nutzt, um Waren oder Dienstleistungen durch Bezahlung zu erhalten. Der Begriff Käufer und Kunde wird hier synonym verwendet.

Händler

Die Partei, die einen Online-Marktplatz der E-Commerce-Plattform nutzt, um Waren oder Dienstleistungen für Verbraucher zum Kauf anzubieten. Die Begriffe Lieferant und Verkäufer werden oft als Synonyme verwendet.

Nun, da die Begriffe klar sind, können wir direkt in die Details eintauchen.

Was ist ein Payment Gateway?

In unserem Sinne ist ein Zahlungsgateway definiert als eine Software, die von Online-Dienstleistern verwendet wird, um digitale Zahlungen zu autorisieren und durchzuführen. Fast alle Online-Einkäufe erfordern ein Zahlungsgateway – von E-Commerce-Shops über Marktplätze bis hin zu webbasierten Serviceplattformen.

Sie könnten sich ein Zahlungsgateway als das digitale Äquivalent zu einem physischen Point-of-Sale in einem stationären Geschäft vorstellen. Es fungiert als Schnittstelle zwischen dem Verbraucher und dem Händler. Als solches verwaltet ein Zahlungsgateway Zahlungsdaten und leitet sie in beide Richtungen weiter: Es sendet die Zahlungsdaten des Verbrauchers an einen der PSPs. Der PSP verarbeitet dann die Zahlung und akzeptiert oder lehnt sie ab. Wie lange dies dauert, hängt von der Zahlungsmethode ab.

Schließlich informiert das Zahlungsgateway beide Parteien, Händler und Verbraucher, über den Erfolg oder Misserfolg der Zahlung.

Wie unterscheiden sich Payment Gateways und Payment Service Provider?

Payment Gateways sind nicht mit Payment Service Providern zu verwechseln. Zahlungsgateways authentifizieren und lösen die eigentliche Transaktion aus und geben die Transaktionsinformationen an Zahlungsdienstleister weiter. Die Zahlungsabwickler des PSP werden dann aktiv. Es übernimmt die Buchhaltung, d. H. Die Überweisung von Geld von einem Konto auf das andere.

Wir müssen hier den Plural von „Zahlungsdienstleister“ wörtlich nehmen. Zahlungsgateways umfassen im Allgemeinen mehrere PSPs und unterstützen mehrere Zahlungsmethoden: Debit- und Kreditkartentransaktionen, Banküberweisungen und sogar Kryptowährungszahlungen. Darüber hinaus setzen viele Marktplätze auf Zahlungs-Gateways, die lokale Zahlungsmethoden ihrer Wahl unterstützen. Nehmen Sie Ali-Pay und WeChat Pay in China, E-Cheques in den USA, Sofortüberweisung in Deutschland oder Boleto Bancario in Brasilien.

Alles in allem können wir Payment Gateways als Payment Service Provider Integratoren verstehen. Sie verfügen in der Regel über eine Routing-Logik, um den besten Zahlungsdienstleister für den angegebenen Zahlungsfluss basierend auf Kriterien wie Land, Händlerkategoriecode, Verifizierungsstufe und Risikoniveau des Verbrauchers, Transaktionskosten usw. auszuwählen.

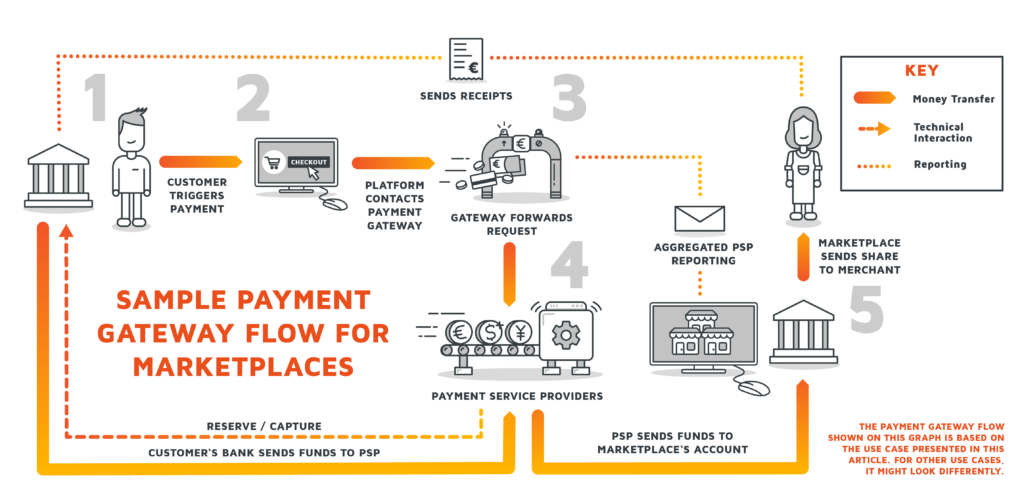

Wer ist an einer Marketplace-Zahlung beteiligt?

Die genaue Anzahl der Parteien und die Art ihrer Verbindungen hängt von der Zahlungsmethode ab, die während des Checkouts verwendet wird.

Eines ist jedoch sicher: Auf digitalen Marktplätzen sind nicht nur Verbraucherkonten und Händlerkonten beteiligt und über das Zahlungsgateway verbunden. Meistens stimmen verkaufende Parteien und Plattformbetreiber nicht überein.

Daher enthalten einige Zahlungsgateways eine Nutzungsgebühr, die Händler an einen Dritten, den Marktplatzbesitzer, zahlen müssen, wenn die Transaktion stattfindet. Bei Kreditkartenzahlungen können zusätzliche Parteien zwischen dem Händler und dem Kunden bestehen, z. B. Acquirer und Anbieter von Kartensystemen. Und dann zahlen Sie vielleicht überhaupt nicht mit FIAT–Währungen – im Falle von Kryptowährungszahlungen wären die beteiligten Spieler ganz anders.

Unabhängig von der Aufstellung verbinden Zahlungsgateways alle diese Parteien als Zahlungsautorisierungstechnologie.

Aber schauen wir uns hier ein Beispiel an. Dies sind die Parteien, die Teil eines Zahlungsvorgangs wären, bei dem der Verbraucher die Rechnung per Banküberweisung begleicht.

Beteiligte am Marktplatzzahlungsverkehr

| Das Verbraucherkonto Die Partei, die den Kauf tätigt und die Zahlung während des Checkouts aktiv auslöst. Sie erhalten das Produkt oder die Dienstleistung gegen Geld. |

Die Bank des Verbrauchers Die Bank, die die Gelder des Verbrauchers hält. Das Bankkonto, das das Geld an die empfangende Bank (in der Regel die Bank eines PSP) sendet, nachdem der Verbraucher die Zahlung ausgelöst hat. |

| Das Händlerkonto Die Partei, die das Produkt oder die Dienstleistung auf der Marktplatz-Plattform gegen Zahlung anbietet. In der Regel müssen Händler Gebühren an den Marktplatzbesitzer zahlen. |

Die Bank des Händlers Die Bank, die die Verbraucherzahlung über das Zahlungsgateway empfängt. |

| Der Marketplace Owner Die Partei, die die Marketplace-Plattform bereitstellt, auf der Händler ihre Produkte und Dienstleistungen präsentieren können. Der Marketplace-Eigentümer kann Händlern Gebühren für die Nutzung des Marketplace in Rechnung stellen. |

Die Marktplatzbank Die Bank, die die vom Händler für die Nutzung des Marktplatzes gezahlte Gebühr erhält. Das Zahlungsgateway kann die Gebühr bei Zahlungen von Verbrauchern an Händler automatisch abziehen |

Beachten Sie auch, dass gebündelte Transaktionen auf Marktplätzen üblich sind. Verbraucherkörbe können mehrere Waren und Dienstleistungen aus verschiedenen Geschäften enthalten, und daher umfasst die Verarbeitung einer einzigen Zahlung auf Verbraucherseite die Abwicklung mehrerer Händler und Handelsbanken.

Welche Faktoren sind bei Payment Gateways für Marktplätze wichtig?

Es ist wichtig, diese Beziehungen zu beachten, wenn Sie sich für ein Zahlungsgateway für Ihre Plattform entscheiden. Nehmen Sie vor allem nicht die erste Lösung von der Stange, sondern stellen Sie sicher, dass sie genau so funktioniert, wie es Ihr Geschäftsmodell und Ihre Infrastruktur benötigen. Dies sind die wichtigsten Faktoren:

Datenverarbeitung und historische Zahlungsdaten

Der einfache Grund ist: Das ist, was Zahlungs-Gateways sind hier zu tun, Weitergabe von Informationen von einer Zahlungspartei an die andere. So einfach ist es natürlich nicht. Zahlungs-Gateways müssen in der Lage sein, die Daten sicher zu handhaben und zu verarbeiten. Jedes Leck kann zu erheblichen Reputations- und Finanzschäden führen.

Weitere entscheidende Aspekte der Datenverarbeitung wären das Reporting und die Verwaltung historischer Zahlungsdaten – wichtig für wiederkehrende Transaktionen, Betrugsprävention, Rückrufabwicklung und Transaktionsabgleich mit PSPs.

Historische Zahlungsdaten sind auch der Ort, an dem wir in den Bereich der Datenanalyse eintreten. Analysefunktionen geben Marktplatzbetreibern Werkzeuge an die Hand, um Flüsse und Kosten basierend auf bevorzugten Zahlungsmethoden zu optimieren oder KI-berechnete Produkt- oder Servicevorschläge an Verbraucher weiterzugeben.

Mehrparteientransaktionen

Wie oben erwähnt, müssen Zahlungsgateways, die auf Online-Marktplätzen verwendet werden, Transaktionen mit mehr als zwei beteiligten Parteien unterstützen. Der Austausch von Waren gegen Geld zwischen dem Verbraucher und dem Händler wird durch den Dritten erweitert: Der Marktplatzbesitzer, der für jede Transaktion eine Gebühr erheben oder dem Händler Geld zurückhalten kann, bis bestimmte Bedingungen erfüllt sind.

Darüber hinaus bündeln Kunden von Online-Marktplätzen häufig ihre Bestellungen und kaufen bei mehreren Händlern gleichzeitig in einem einzigen Warenkorb / Zahlungsprozess ein. Zahlungsgateways müssen solche Transaktionen und auch reale Geldströme unwissentlich und ordnungsgemäß zuordnen und verarbeiten.

Unterstützung mehrerer Währungen

Das Internet kennt keine Grenzen. Das gilt natürlich auch für alle Arten des Online-Handels. Daher ist die Unterstützung mehrerer Währungen ein Muss für Marktplatzbesitzer. Erwägen Sie die Auswahl eines Zahlungsgateways, das Fremdwährungen verarbeiten und internationale Zahlungen autorisieren kann. Dies erweitert nicht nur das Spektrum potenzieller Käufer. Es gibt den Kunden auch ein Gefühl der Vertrautheit. Und das wirkt sich positiv auf die User Experience aus – und bringt uns direkt zum nächsten Aspekt.

Benutzererfahrung

Umständliches, intransparentes Auschecken und Bezahlen gehören zu den Hauptgründen, warum Verbraucher ihren Warenkorb beim Kauf aufgeben. Wenn Sie planen, wie die Zahlung Ihres Marktplatzes ablaufen soll, sollten Sie die Denkweise eines Verbrauchers berücksichtigen. Sie sollten während des Check-out-Prozesses auf Ihrer Marktplatz-Plattform niemals die Orientierung verlieren. Stellen Sie daher sicher, dass Sie die relevanten Informationen bei Bedarf präsentieren und den Zahlungsprozess einfach und unkompliziert halten.

Dies kann bedeuten, dass Sie Zahlungsgateways auswählen, die nicht auf andere Seiten umleiten und die Benutzeroberfläche für ein optimales Erlebnis anpassen. Fordern Sie auch nur Informationen vom Kunden an, die für den Ablauf der Transaktion unvermeidlich sind.

Händlererfahrung

Wie oben erwähnt, sind Verbraucher nur eine Seite einer Transaktion. Vergessen Sie nicht die Händler – sie sind auch Benutzer Ihres Marktplatzes. Machen Sie zunächst das Onboarding für Händler einfach. Stellen Sie ihnen außerdem eine saubere Benutzeroberfläche zur Verfügung, mit der sie Zahlungsprobleme melden und Gegenmaßnahmen ergreifen können.

Was auch immer Sie tun, entscheiden Sie sich für ein Zahlungsgateway mit Unterstützung für wiederkehrende Zahlungen. Auf diese Weise können Ihre Händler kontinuierliche Dienste oder Abonnements für Produkte anbieten.

Betrugs- und Risikoprävention

Es geht nicht darum, es zu haben oder nicht: Ihr Zahlungsgateway muss sicher sein. Betrugs- und Risikoschätzungsfunktionen bilden das Rückgrat jedes Zahlungsgateways, das seinen Code wert ist.

Aber es muss nicht nur sicher sein: Es muss auch von Ihren Kunden als auch von Ihren Händlern als sicher wahrgenommen werden. Wahrnehmung ist genauso wichtig wie Realität. Wenn ein Händler oder Kunde nur eine einzige Erfahrung mit Sicherheitsverletzungen, Betrug oder ähnlichem macht, kann er die Nutzung Ihrer Marketplace-Plattform einstellen.

Daher sollten Sie ein Zahlungsgateway mit einem Hochsicherheitsprofil auswählen, das erstklassige Verschlüsselungsstandards, PCI DSS-Konformität und strenge KYC- und Anti-Geldwäsche-Prozesse umfasst. Wenn Sie es mit Einkäufen mit hohem Volumen und großen Summen zu tun haben, sollten Sie nicht auf ein auf Betrugserkennung spezialisiertes Zahlungsgateway verzichten.

Leistung

Wenn es eine Sache gibt, die kein Händler mag, wartet er darauf, dass das Geld ankommt. Es ist zwar selbstverständlich, dass die Online–Autorisierung durch ein Zahlungsgateway nur Sekunden dauern sollte – verwenden Sie kein langsameres Gateway, es sei denn, Sie haben gute Gründe, z. B. mehrstufige Sicherheitsanrufe – Die Überweisung des Geldes vom Bankkonto des Kunden auf das Bankkonto des Händlers dauert in der Regel länger.

Beachten Sie jedoch, dass Zahlungsgateways mit dem arbeiten, worauf sie stoßen. Zahlungsdienstleister und ihre verbundenen Zahlungsabwickler spielen eine große Rolle dabei, wie schnell Transaktionen ablaufen. In jedem Fall sollten Sie den Zahlungsprozess so gut wie möglich optimieren, damit er reibungslos läuft. Letztendlich bedeutet dies, dass Sie so viel Kontrolle wie möglich über die Struktur und die Funktionalitäten Ihres Zahlungsgateways haben sollten.

Skalierbarkeit und Kompatibilität

Zahlungsgateways sind nicht für die Ewigkeit gebaut. Innovationen im digitalen Finanzwesen und bei Online-Zahlungen erfolgen in wenigen Monaten – nehmen wir zum Beispiel den Aufstieg von Kryptowährungen. Daher sollten Sie sich besonders auf ein flexibles Zahlungsgateway konzentrieren, das Sie leicht anpassen und aktualisieren können.

Letztendlich bedeutet dies, dass Sie selbst eine erstellen, da Sie nicht beeinflussen können, wie Dritte ihre Zahlungsgateway-Lösungen aktualisieren und warten. Doch selbst wenn Sie sich für ein schlüsselfertiges Produkt entscheiden, sollten Sie zumindest eine hohe Skalierbarkeit anstreben. Ihr Zahlungsgateway sollte in der Lage sein, mit dem Wachstum Ihres Unternehmens zu wachsen und nicht plötzlich die gläserne Decke zu treffen, die seine eigene Produktivität darstellt.

Außerdem müssen Sie berücksichtigen, dass Änderungen in dem Unternehmen, das das Zahlungsgateway für Sie bereitstellt, Änderungen in der Zuverlässigkeit des Zahlungsgateways mit sich bringen können.

Kosten

Es ist zwar schön, von allen Funktionen zu träumen, die Ihre Zahlungsgateways haben sollen, aber Ihr Budget sagt Ihnen, was machbar ist. Vergleichen Sie die Kosten und Gebühren, die mit verschiedenen Zahlungsgateways verbunden sind, und berücksichtigen Sie die Entwicklungskosten, wenn der Aufbau eines eigenen Zahlungsgateways eine Option ist. Zahlungsgateways, die die anfänglichen Kosten niedrig halten, könnten ihren Gewinn über hohe Gebühren erzielen und umgekehrt.

Denken Sie an Ihren Geschäftsplan, um zu bewerten, wie und wann Sie die anfänglichen Kosten einlösen werden.

Erstellen oder kaufen – Externe vs. selbst gehostete Zahlungsgateways

Vergleichen Sie die Faktoren Sicherheit, Kosten, Leistung und Benutzerfreundlichkeit mit Ihrem Geschäftsplan. Dies gibt Ihnen eine gute Vorstellung davon, was Ihr Zahlungsgateway zu erreichen hat.

Doch nun stehen Sie vor einer grundlegenden Entscheidung: Entscheiden Sie sich für ein externes oder lieber ein selbst gehostetes Gateway? Es ist die berüchtigte Wahl zwischen Kaufen oder Bauen.

Externe Zahlungsgateways sind die Kaufoption. Solche Gateways werden von Drittanbietern angeboten und können gegen Entgelt genutzt werden. Und da sie offsite gehostet werden, übernimmt der betreffende Anbieter die volle Verantwortung für Datensicherheit, KYC-Verfahren und PCI DSS-Compliance. Das externe Hosting bedeutet auch, dass Kunden während des Bestellvorgangs in der Regel auf eine Checkout-Seite weitergeleitet werden und dort ihre Zahlungsdetails eingeben.

Selbst gehostete oder einfach selbst gebaute Zahlungsgateways sind genau das: Zahlungsgateways, die von Ihren eigenen Softwareingenieuren oder von einem externen Partnerentwicklungsunternehmen selbst entwickelt wurden. Wenn Sie sich für diese Lösung entscheiden, müssen Sie Ihr Zahlungsgateway auf Ihren eigenen Servern ausführen, um die volle Kontrolle über die Funktionalität und Benutzerfreundlichkeit der Software zu haben.

Selbstgebaute Payment Gateways sind passende Lösungen für Online–Marktplätze – vor allem, weil sie auf die einzigartigen Zahlungsströme von Marktplätzen zugeschnitten sind, die viele externe Payment Gateways nicht immer adressieren können.

Aber sind maßgeschneiderte PSP-Integratoren im Allgemeinen die beste Option für Sie? Das kommt drauf an. Lassen Sie uns zur Verdeutlichung die Vor- und Nachteile des Build-Ansatzes im Detail untersuchen.

Was sind die Nachteile von selbst gehosteten Zahlungsgateways?

Für viele Marktplatzunternehmen ist es verlockend, die Zahlungsabwicklung an die beliebtesten Zahlungsgateways zu übergeben. Insbesondere kleine Unternehmen verfügen nicht über die Ressourcen oder die Belegschaft, um ihr Unternehmen vollständig für die Entwicklung eines eigenen Zahlungsgateways und einer eigenen Zahlungsverarbeitungslösung einzusetzen.

In der Tat hat der Aufbau eines eigenen Gateways anstelle einer vorgefertigten Lösung einige Nachteile.

Entwicklungs- und Wartungskosten

„Aufwendungen“ beziehen sich nicht nur auf „monetäre Aufwendungen“. Es ist wahr, dass ein Marktplatzunternehmen sowohl die Entwicklungskosten als auch die wiederkehrenden Ausgaben für die Wartung berücksichtigen muss, geschweige denn die Versicherungs- / Compliance-Kosten. Darüber hinaus schränken Ressourcen wie verfügbare Arbeitskräfte und Domänenwissen die Möglichkeiten für die Erstellung eines Zahlungsgateways ein. In jedem Fall muss der Marktplatzbesitzer ein Entwicklungsteam einstellen – ein kleines könnte ausreichen, wenn die Zusammenarbeit mit externen Softwareentwicklungspartnern möglich ist.

Langsamere Markteinführungszeit

Zeit ist Geld, insbesondere wenn Sie Wege finden müssen, um sie zu übertragen. Der Aufbau eines eigenen Zahlungsgateways dauert sicherlich länger als die einfache Integration einer Drittanbieterlösung. Um die Entwicklungszeit zu verkürzen, sollten Zahlungsgateways zu den ersten Dingen gehören, an denen Ihre Entwickler arbeiten, sobald Sie sich entschieden haben, wie Ihr Marktplatz aussehen soll. Berücksichtigen Sie auch die Zertifizierungsprozesse, die zur Einhaltung staatlicher Vorschriften erforderlich sind. In der Regel sind sie besonders zeitaufwendig.

Verantwortlichkeiten für Funktionalität und Compliance

Als Entwickler und Eigentümer eines Zahlungsgateways liegen alle Verantwortlichkeiten für die Gewährleistung der Verfügbarkeit von 99,9% bei Ihnen. Das bedeutet, dass Sie sich auf umfassende Tests und kontinuierliche Wartung und Fehlerbehebung verlassen müssen. Darüber hinaus sind Sie für Compliance und Datensicherheit verantwortlich, was zusätzliches Know-how in Ihrem Unternehmen oder einen zuverlässigen, externen Partner erfordert.

Welche Vorteile bietet der Aufbau eines Zahlungsgateways?

Die schlechte Nachricht ist raus, jetzt zum guten Teil. Trotz der Herausforderungen, die die Entwicklung von Zahlungsgateways mit sich bringt, sollte man sie nicht sofort ablehnen. Viele externe Anbieter versprechen, dass ihre „Größe“ des Zahlungsgateways für alle geeignet ist. Aber Marktplätze haben oft eine ziemlich einzigartige Geschäftslogik und Ihre ist sicherlich keine Ausnahme.

Die Entscheidung für eine maßgeschneiderte Lösung hat viele einzigartige Vorteile für Marktplatzbesitzer, die die Besonderheiten Ihrer Lösung berücksichtigen.

Kein Vendor Lock-In

Der Betrieb eines eigenen Payment Gateways hat den Vorteil, unabhängig von anderen Unternehmen zu sein. Wenn Sie ein Zahlungsgateway eines externen Unternehmens verwenden, ist Ihr Einfluss auf das Geschäft dieses Unternehmens begrenzt. Nutzungsbedingungen und Nutzungsgebühren können sich im Laufe der Zeit zu Ihrem Nachteil ändern. Im schlimmsten Fall gerät der Payment-Gateway-Anbieter in wirtschaftliche Schwierigkeiten oder leidet unter Sicherheitsproblemen, was dem Ruf der eigenen Plattform schadet.

Noch wichtiger ist jedoch, dass die Abhängigkeit von einem externen Anbieter leicht zu Vendor Lock-In führen kann, eine Situation, in der Sie Ihr Zahlungsgateway nicht einfach ohne massive Nachteile wechseln können, selbst wenn die Kosten Ihres aktuellen Gateways hoch sind oder dessen Funktionsumfang fehlt. Es ist praktischer, einfach die Mängel in der eigenen Lösung zu korrigieren: Das Zahlungsgateway skaliert im gleichen Tempo wie Ihr Unternehmen.

Maßgeschneiderte Funktionen

Im immer schneller werdenden digitalen Finanzsektor trennen Innovation und clevere Funktionalitäten oft erfolgreiche von wirklich erfolgreichen Plattformen. Wenn Ihr Geschäftsmodell ziemlich einzigartig ist, bieten Zahlungsgateways von der Stange nicht alle gewünschten Funktionen (z. B. wiederkehrende Zahlungen, Unterstützung für bestimmte Marketingkampagnen oder Kryptowährungsunterstützung). Ein benutzerdefiniertes Zahlungsgateway passt wahrscheinlich zu Ihrem Unternehmen – Sie müssen es wissen, denn Sie haben es so entworfen.

Nahtlose Benutzererfahrung

Die Verwendung eines externen Zahlungsgateways bedeutet auch, dass Sie die Kontrolle über einen entscheidenden Teil Ihres Marktplatzgeschäfts aufgeben: den Zahlungsfluss. Wenn es Kunden als unbequem oder undurchsichtig – und daher nicht vertrauenswürdig – erscheint, sind Ihre Möglichkeiten, Änderungen vorzunehmen, begrenzt.

Wenn Sie andererseits den Funktionskatalog des Zahlungsgateways von Grund auf neu entwerfen, können Sie auch die Benutzererfahrung optimieren. Das Polieren der Benutzeroberfläche und des Zahlungsflusses hilft Ihnen, ein nahtloses Checkout-Erlebnis zu bieten und Reibungsverluste zu reduzieren. Sie ermöglichen es Kunden beispielsweise, ihre Zahlungsdetails direkt auf der Checkout-Seite des Marktplatzes ohne Weiterleitungen einzugeben.

Denken Sie jedoch daran, dass die Händler auf Ihrer Plattform auch Benutzer sind. Sie sollten das Onboarding erleichtern und (wenn möglich) in digitale Registrierungsprozesse und Smart Contracting investieren – niemand möchte Seiten für Seiten mit Handelsregisterauszügen scannen, wenn einer ausreicht.

Das Gleiche gilt für Verbraucher: Fordern Sie von einem Benutzer nur Informationen an, die für seine Authentifizierung und die Zahlungsautorisierung unbedingt erforderlich sind.

Datensouveränität

Der Einsatz einer maßgeschneiderten Lösung bedeutet, dass diese auf Ihrer eigenen Infrastruktur läuft – und damit alle Kundendaten und historischen Zahlungsdaten bei Ihnen bleiben. Während sich beim Self-Hosting zusätzliche Kosten ergeben können, bringt Datensouveränität viele Vorteile mit sich. Sie können die Zahlungsdaten Ihrer Kunden analysieren, um mehr darüber zu erfahren, wie Ihr Marktplatz genutzt wird, welche PSPs beliebt sind usw.

Letztendlich bedeutet dies, dass Sie auf Ihre Kunden zugeschnittene Produkte oder Lösungen anbieten oder die Erkenntnisse nutzen können, um die Benutzerfreundlichkeit Ihrer Marktplätze zu verbessern. Es kann auch Kosten sparen, da Sie über Smart Routing zwischen verschiedenen Zahlungsdienstleistern wählen können.

Langfristige Kosteneinsparungen

Viele Unternehmen scheuen die Entwicklungskosten eines Payment Gateways. Aber wirklich kaufen Sie jetzt nicht so sehr ein Produkt, sondern investieren in das langfristige Wachstum Ihres Unternehmens. Drittanbieter-Zahlungs-Gateways haben ihre eigenen Kosten, die in Form von Anmeldegebühren und Transaktionsgebühren anfallen, die sich im Laufe der Zeit summieren. Am Ende werden Sie feststellen, dass Sie einen erheblichen Teil Ihrer Gewinne an andere Unternehmen weitergeben, nachdem sich Ihre anfänglichen Kosten amortisiert haben.

Nebengeschäfte

Das sind eigentlich zwei Punkte in einem.

Erstens, wenn Sie andere Unternehmen führen oder Tochtergesellschaften halten, die ein Zahlungsgateway benötigen, können Sie einfach Ihr eigenes verwenden. Somit verzichten Sie auf Registrierungsgebühren oder zusätzliche Kosten pro Transaktion.

Zweitens könnten Sie sogar Ihr eigenes Zahlungsgateway als Nebengeschäft betreiben. Sie können es dann an andere Unternehmen verkaufen oder vermieten, die eine Lösung mit demselben Funktionsumfang benötigen.

Erstellen eines Zahlungsgateways – Nächste Schritte

Das Erstellen eines eigenen Zahlungsgateways ist möglicherweise keine leichte Aufgabe, aber eine Überlegung wert – insbesondere, wenn Ihr altes Zahlungssystem nicht auf dem neuesten Stand ist. Darüber hinaus gibt es Partner, die Sie mit Know-how in den Bereichen Entrepreneurship und Technologie unterstützen können (werfen Sie einen Blick auf den trimplement rooster und das aye4fin-Portfolio für Anfänger).

Und wenn Sie tiefer in Zahlungs-Gateways eintauchen möchten, lesen Sie die unten verlinkten Artikel.