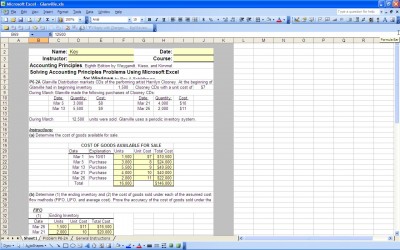

in de winst-en verliesrekening van een bedrijf is een van de kerncijfers de kosten van verkochte goederen (COGS). Dit cijfer vertelt iedereen die de jaarrekening bekijkt hoeveel het voor het bedrijf kost om de goederen en diensten te leveren die het aan klanten verkoopt. Er zijn verschillende formules gebruikt om de kosten van de inventaris te bepalen, afhankelijk van de inventarismethode en veronderstellingen gebruikt. De excel-sjabloon kan worden gebruikt om tandwielen te berekenen door de juiste cijfers aan te sluiten in de formules die in de sjabloon zijn ingebouwd.

Perpetual Inventory Method

deze methode wordt gebruikt om elke eenheid inventaris van minuut tot minuut door het bedrijf te volgen. Deze methode is de duurste, maar ook de meest nauwkeurige. Met behulp van deze methode is het mogelijk om voorraadkrimp (diefstal of schade) te volgen, terwijl met de periodieke inventarisatiemethode krimp niet wordt gevolgd of wordt geschat op basis van aansluitingen van aankopen en verkopen en ervaring uit het verleden.

periodieke inventarisatiemethode

deze methode wordt gebruikt wanneer periodiek, gewoonlijk eenmaal per jaar, een inventaris wordt opgemaakt. De eindinventaris wordt bepaald aan de hand van de telling. De eindinventaris wordt de begininventaris voor de volgende periode. Het kennen van de begininventaris, aankopen tijdens de periode en eindinventaris, kunnen de kosten van verkochte goederen gemakkelijk worden bepaald.

First In First Out Assumption

bij gebruik van de perpetual inventory method wordt elk inventarisdeel bijgehouden en kan worden gekoppeld aan een verkoop of krimp. Wanneer de periodieke inventarisatiemethode wordt gebruikt, zijn bepaalde veronderstellingen nodig om de kosten van verkochte goederen te meten. De eerste in eerste uit veronderstelling of FIFO gaat ervan uit dat de eerste inventaris items aankoop waren de eerste verkocht. De kosten van de eerste inventaris items wordt afgestemd op de inventaris gebruikt of verkocht.

last In first Out Assumption

de Last in first out assumption of LIFO gaat ervan uit dat de laatste gekochte inventaris de eerste verkochte was. De kosten van de laatste gekochte inventaris worden afgestemd op de gebruikte of verkochte inventaris. Tenminste in theorie heeft de laatste gekochte inventaris hogere kosten dan de eerste gekochte inventaris, dus de veronderstelling die wordt gebruikt gaat een verschil maken in de kosten van de inventaris en de brutowinstmarge.

gemiddelde Kostenhypothese

de gemiddelde kostenhypothese omvat de berekening van de gemiddelde kosten van de inventaris per eenheid en de aanname dat elke eenheid van de inventaris dezelfde prijs kost (de gemiddelde kosten berekend).

de FIFO-aanname kan de inkomsten voor de periode opdrijven door de werkelijke inventariskosten te onderschatten, LIFO kan de inkomsten voor de periode verlagen door de inventariskosten te veel op te geven en de gemiddelde kostenhypothese moet de inventariskosten over de periode gladstrijken.

maar aangezien consistentie in de boekhoudmethoden vereist is door de algemeen aanvaarde boekhoudbeginselen (GAAP), kan een bedrijf niet heen en weer schakelen tussen inventarismethoden en aannames, zodat op de lange termijn de gebruikte methode en aanname gelijk zal zijn en een vrij nauwkeurige maatstaf van de inventaris zal opleveren. Het gebruik van de Excel-sjabloon maakt de berekeningen gemakkelijk om elke periode te doen.

Download

gerelateerde Templates:

- FIFO-Calculator

- Excel kosten van verkochte goederen

- Multi Product radertjes

- Raderwerkblad

- gemiddelde verkoopprijs

bekijk deze aanbieding terwijl u wacht!