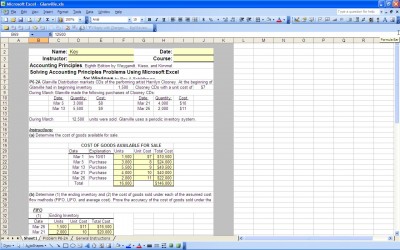

i resultatopgørelsen for en virksomhed er et af nøgletalene omkostningerne ved solgte varer (tandhjul). Dette tal fortæller enhver, der gennemgår årsregnskabet, hvor meget det koster for virksomheden at levere de varer og tjenester, den sælger til kunderne. Der er forskellige formler, der bruges til at bestemme lageromkostningerne afhængigt af den anvendte lagermetode og antagelser. Skabelonen kan bruges til at beregne tandhjul ved at sætte de relevante tal i formlerne indbygget i skabelonen.

Perpetual Inventory Method

denne metode bruges til at spore hver lagerenhed minut for minut gennem virksomheden. Denne metode er den dyreste, men også den mest præcise. Ved hjælp af denne metode er det muligt at spore lagerkrympning (tyveri eller skade), mens krympning med den periodiske lagermetode enten ikke spores eller estimeres ud fra afstemninger af køb og salg og tidligere erfaringer.

periodisk opgørelsesmetode

denne metode bruges, når der tages en opgørelsestælling med jævne mellemrum, normalt en gang om året. Slutbeholdningen bestemmes ud fra tællingen. Slutbeholdningen bliver begyndelsesbeholdningen for den næste periode. At kende begyndelsesbeholdningen, køb i perioden og slutningen af lagerbeholdningen, kan omkostningerne ved solgte varer let bestemmes.

først i første ud antagelse

når du bruger den evige lagermetode, spores hvert lagerstykke og kan matches med et salg eller krympning. Når den periodiske opgørelsesmetode anvendes, er visse antagelser nødvendige for at måle omkostningerne ved solgte varer. Den første i første ud antagelse eller FIFO antager, at det første køb af lagervarer var de første, der blev solgt. Omkostningerne ved de første lagerbeholdninger matches med den opbrugte eller solgte beholdning.

sidste i første ud antagelse

den sidste i første ud antagelse eller LIFO antager, at de sidste købte lagervarer var de første solgte. Omkostningerne ved de sidste købte lagervarer matches med den anvendte eller solgte beholdning. I det mindste i teorien har den sidste købte beholdning en højere pris end den første købte beholdning, så den anvendte antagelse vil gøre en forskel i lageromkostningerne og bruttofortjenstmargenen.

gennemsnitlig Omkostningsantagelse

den gennemsnitlige omkostningsantagelse indebærer beregning af de gennemsnitlige omkostninger ved lager pr.

FIFO-antagelsen kan øge indtægterne for perioden ved at undervurdere de faktiske lageromkostninger, LIFO kan sænke indkomsten for perioden ved at angive lageromkostninger, og den gennemsnitlige omkostningsantagelse skal udjævne lageromkostningerne i perioden.

Men da konsistens i regnskabsmetoder kræves af almindeligt accepterede regnskabsprincipper (GAAP), kan en virksomhed ikke skifte frem og tilbage mellem lagermetoder og antagelser, så i det lange løb vil den anvendte metode og antagelse udjævne og give et ret nøjagtigt mål for lagerbeholdningen. Brug af skabelonen gør beregningerne nemme at udføre hver periode.

Hent

relaterede skabeloner:

- FIFO Lommeregner

- pris for solgte varer

- multi produkt tandhjul

- tandhjul regneark

- gennemsnitlig salgspris

se dette tilbud, mens du venter!