în contul de profit și pierdere pentru o afacere, una dintre cifrele cheie este costul bunurilor vândute (roți dințate). Această cifră spune oricui revizuirea situațiilor financiare cât de mult costa pentru afaceri pentru a furniza bunurile și serviciile pe care le vinde clienților. Există diferite formule utilizate pentru a determina costul inventarului în funcție de metoda de inventar și ipotezele utilizate. Șablonul excel poate fi utilizat pentru a calcula roțile dințate prin conectarea cifrelor corespunzătoare în formulele încorporate în șablon.

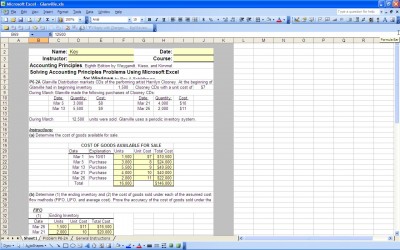

metoda inventarului perpetuu

această metodă este utilizată pentru a urmări fiecare unitate de inventar minut cu minut prin intermediul afacerii. Această metodă este cea mai scumpă, dar și cea mai precisă. Folosind această metodă este posibilă urmărirea contracției inventarului (furt sau deteriorare), în timp ce cu metoda inventarului periodic contracția nu este urmărită sau este estimată pe baza reconcilierilor achizițiilor și vânzărilor și a experienței anterioare.

metoda inventarului Periodic

această metodă este utilizată atunci când un număr de inventar este luat periodic, de obicei o dată pe an. Inventarul final este determinat din numărare. Inventarul final devine inventarul de început pentru perioada următoare. Cunoscând inventarul de început, achizițiile în timpul perioadei și inventarul final, costul bunurilor vândute poate fi ușor determinat.

first In First Out Assumption

când se utilizează metoda inventarului perpetuu, fiecare piesă de inventar este urmărită și poate fi adaptată la o vânzare sau contracție. Atunci când se utilizează metoda inventarului periodic, sunt necesare anumite ipoteze pentru a măsura costul bunurilor vândute. Primul în prima ipoteză sau FIFO presupune că primele articole de inventar achiziționate au fost primele vândute. Costul primelor articole de inventar se potrivește cu inventarul utilizat sau vândut.

Last In first out Assumption

Last in first out assumption sau LIFO presupune că ultimele articole de inventar achiziționate au fost primele vândute. Costul ultimelor articole de inventar achiziționate se potrivește cu inventarul utilizat sau vândut. Cel puțin în teorie, ultimul inventar achiziționat are un cost mai mare decât primul inventar achiziționat, astfel încât presupunerea utilizată va face o diferență în costul inventarului și marja de profit brut.

presupunerea costului mediu

presupunerea costului mediu implică calcularea costului mediu al inventarului pe unitate și presupunerea că fiecare unitate de inventar costă același preț (costul mediu calculat).

ipoteza FIFO poate umfla veniturile pentru perioada prin subestimarea costului real al inventarului, LIFO poate reduce veniturile pentru perioada prin supraevaluarea costului inventarului și presupunerea costului mediu ar trebui să netezească costul inventarului pe parcursul perioadei.

dar, deoarece consecvența metodelor contabile este cerută de principiile contabile general acceptate (GAAP), o afacere nu poate comuta înainte și înapoi între metodele de inventar și ipoteze, astfel încât, pe termen lung, metoda și presupunerea utilizate vor uniformiza și vor oferi o măsură destul de precisă a inventarului. Utilizarea șablonului excel face calculele ușor de făcut în fiecare perioadă.

descărcați

șabloane conexe:

- FIFO Calculator

- Excel costul mărfurilor vândute

- multi produs CoGS

- CoGS foaie de lucru

- prețul mediu de Vânzare

vizualizați această ofertă în timp ce așteptați!