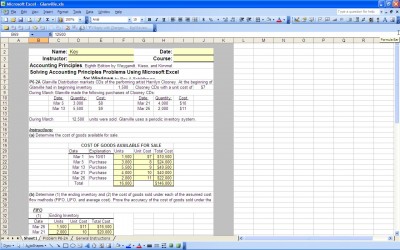

In der Gewinn- und Verlustrechnung eines Unternehmens sind die Kosten der verkauften Waren (COGS) eine der Kennzahlen. Diese Zahl sagt jedem, der den Jahresabschluss überprüft, wie viel es für das Unternehmen kostet, die Waren und Dienstleistungen bereitzustellen, die es an Kunden verkauft. Abhängig von der Inventarmethode und den verwendeten Annahmen werden verschiedene Formeln zur Bestimmung der Inventarkosten verwendet. Mit der Excel-Vorlage können ZAHNRÄDER berechnet werden, indem die entsprechenden Zahlen in die in der Vorlage integrierten Formeln eingefügt werden.

Perpetual Inventory Method

Diese Methode wird verwendet, um jede Inventareinheit Minute für Minute durch das Unternehmen zu verfolgen. Diese Methode ist die teuerste, aber auch die genaueste. Mit dieser Methode ist es möglich, die Bestandsschrumpfung (Diebstahl oder Beschädigung) zu verfolgen, während mit der periodischen Inventurmethode die Schrumpfung entweder nicht verfolgt wird oder basierend auf Abstimmungen von Käufen und Verkäufen und früheren Erfahrungen geschätzt wird.

Periodische Inventurmethode

Diese Methode wird verwendet, wenn eine Inventurzählung regelmäßig durchgeführt wird, normalerweise einmal im Jahr. Das Endinventar wird aus der Zählung bestimmt. Das Endinventar wird zum Anfangsinventar für die nächste Periode. Wenn Sie den Anfangsbestand, die Einkäufe während des Zeitraums und den Endbestand kennen, können die Kosten der verkauften Waren leicht ermittelt werden.

First In First Out Annahme

Bei Verwendung der Perpetual Inventory-Methode wird jedes Inventarstück verfolgt und kann einem Artikel oder einer Bestellung zugeordnet werden. Wenn die periodische Inventurmethode verwendet wird, sind bestimmte Annahmen erforderlich, um die Kosten der verkauften Waren zu messen. Die First-in-First-Out-Annahme oder FIFO geht davon aus, dass die ersten gekauften Inventargegenstände die ersten verkauften waren. Die Kosten der ersten Inventargegenstände werden mit dem verbrauchten oder verkauften Inventar abgeglichen.

Last In First Out-Annahme

Die Last in First Out-Annahme oder LIFO geht davon aus, dass die zuletzt gekauften Inventargegenstände die ersten verkauften waren. Die Kosten der zuletzt gekauften Inventargegenstände werden mit dem verwendeten oder verkauften Inventar abgeglichen. Zumindest in der Theorie hat das letzte gekaufte Inventar höhere Kosten als das erste gekaufte Inventar, so dass die verwendete Annahme einen Unterschied in den Lagerkosten und der Bruttogewinnmarge ausmachen wird.

Durchschnittskostenannahme

Die Durchschnittskostenannahme beinhaltet die Berechnung der durchschnittlichen Lagerkosten pro Einheit und die Annahme, dass jede Lagereinheit den gleichen Preis kostet (die berechneten Durchschnittskosten).

Die FIFO-Annahme kann das Einkommen für den Zeitraum durch Unterschätzung der tatsächlichen Lagerhaltungskosten aufblähen, das LIFO kann das Einkommen für den Zeitraum durch überhöhte Lagerhaltungskosten senken, und die durchschnittliche Kostenannahme sollte die Lagerhaltungskosten über den Zeitraum glätten.

Da jedoch die Konsistenz der Rechnungslegungsmethoden nach den allgemein anerkannten Rechnungslegungsgrundsätzen (GAAP) erforderlich ist, kann ein Unternehmen nicht zwischen Bestandsmethoden und Annahmen hin und her wechseln. Die Verwendung der Excel-Vorlage erleichtert die Berechnungen für jede Periode.

Herunterladen

Verwandte Vorlagen:

- FIFO-Rechner

- Excel-Kosten der verkauften Waren

- Multi Product CoGS

- CoGS-Arbeitsblatt

- Durchschnittlicher Verkaufspreis

Sehen Sie sich dieses Angebot an, während Sie warten!