ve výkazu zisku a ztráty podniku je jednou z klíčových údajů cena prodaného zboží (zuby). Toto číslo říká každému, kdo přezkoumává účetní závěrku, kolik stojí za to, aby podnik poskytoval zboží a služby, které prodává zákazníkům. Existují různé vzorce používané k určení nákladů na inventář v závislosti na použité metodě inventáře a předpokladech. Šablonu aplikace excel lze použít k výpočtu zubů zapojením příslušných čísel do vzorců zabudovaných do šablony.

Perpetual Inventory Method

tato metoda se používá ke sledování každé jednotky inventáře minutu po minutě prostřednictvím podniku. Tato metoda je nejdražší, ale také nejpřesnější. Pomocí této metody je možné sledovat smrštění zásob (krádež nebo poškození), zatímco u metody periodické inventury se smrštění buď nesleduje, nebo se odhaduje na základě odsouhlasení nákupů a prodejů a minulých zkušeností.

metoda periodické inventury

tato metoda se používá, když se počet zásob provádí pravidelně, obvykle jednou ročně. Konečný inventář je určen z počtu. Konečný inventář se stává počátečním inventářem pro další období. Znát počáteční inventář, nákupy během období a končící inventář, náklady na prodané zboží lze snadno určit.

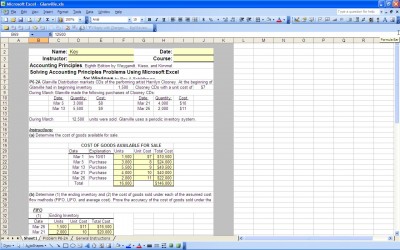

první v prvním předpokladu

při použití metody perpetual inventory je každý kus inventáře sledován a může být přizpůsoben prodeji nebo smrštění. Při použití metody periodické inventury jsou k měření nákladů na prodané zboží zapotřebí určité předpoklady. První předpoklad prvního outu nebo FIFO předpokládá, že první nákup inventárních položek byl první prodaný. Náklady na první položky inventáře jsou přizpůsobeny spotřebovanému nebo prodanému inventáři.

Poslední předpoklad prvního výstupu

Poslední předpoklad prvního výstupu nebo LIFO předpokládá, že poslední zakoupené položky inventáře byly první prodané. Náklady na poslední zakoupené položky inventáře se shodují s použitým nebo prodaným inventářem. Alespoň teoreticky má poslední zakoupený inventář vyšší náklady než první zakoupený inventář, takže použitý předpoklad změní náklady na zásoby a hrubé ziskové rozpětí.

předpoklad průměrných nákladů

předpoklad průměrných nákladů zahrnuje výpočet průměrných nákladů zásob na jednotku a za předpokladu, že každá jednotka zásob stojí stejnou cenu (vypočtená průměrná cena).

předpoklad FIFO může nafouknout příjem za dané období podhodnocením skutečných nákladů na zásoby, LIFO může snížit příjem za dané období o více než uvádějící náklady na zásoby a průměrný předpoklad nákladů by měl vyhladit náklady na zásoby za dané období.

ale protože konzistence účetních metod je vyžadována obecně uznávanými účetními zásadami (GAAP), podnik nemůže přepínat mezi metodami zásob a předpoklady, takže z dlouhodobého hlediska použitá metoda a předpoklad vyrovná a poskytne poměrně přesnou míru zásob. Použití šablony aplikace excel usnadňuje výpočty každé období.

stáhnout

související šablony:

- FIFO kalkulačka

- Excel náklady na prodané zboží

- Multi Product CoGS

- Cogs list

- Průměrná prodejní cena

zobrazit tuto nabídku na počkání!