En la cuenta de resultados de una empresa, una de las cifras clave es el costo de los bienes vendidos (COGS). Esta cifra indica a cualquiera que revise los estados financieros cuánto le costó a la empresa proporcionar los bienes y servicios que vende a los clientes. Hay diferentes fórmulas utilizadas para determinar el costo del inventario en función del método de inventario y los supuestos utilizados. La plantilla de excel se puede usar para calcular engranajes conectando las figuras apropiadas a las fórmulas integradas en la plantilla.

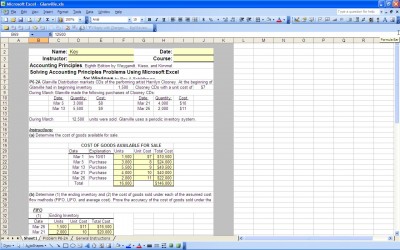

Método de inventario Perpetuo

Este método se utiliza para rastrear cada unidad de inventario minuto a minuto a través del negocio. Este método es el más caro, pero también el más preciso. Utilizando este método es posible rastrear la contracción del inventario (robo o daños), mientras que con el método de inventario periódico la contracción no se rastrea o se estima sobre la base de conciliaciones de compras y ventas y la experiencia pasada.

Método de inventario periódico

Este método se utiliza cuando se realiza un recuento de inventario periódicamente, generalmente una vez al año. El inventario final se determina a partir del recuento. El inventario final se convierte en el inventario inicial para el siguiente período. Conociendo el inventario inicial, las compras durante el período y el inventario final, el costo de los bienes vendidos se puede determinar fácilmente.

Supuesto de Primero En entrar, Primero en Salir

Cuando se utiliza el método de inventario perpetuo, se realiza un seguimiento de cada pieza de inventario y se puede emparejar con una venta o contracción. Cuando se utiliza el método de inventario periódico, se necesitan ciertas hipótesis para medir el costo de los bienes vendidos. La suposición de primero en entrar, primero en salir o FIFO asume que los primeros artículos de inventario comprados fueron los primeros vendidos. El costo de los primeros artículos de inventario se corresponde con el inventario agotado o vendido.

Suposición de última entrada, primera salida

La suposición de última entrada, primera salida o LIFO asume que los últimos artículos de inventario comprados fueron los primeros vendidos. El costo de los últimos artículos de inventario comprados se corresponde con el inventario usado o vendido. Al menos en teoría, el último inventario comprado tiene un costo más alto que el primer inventario comprado, por lo que la suposición utilizada marcará una diferencia en el costo del inventario y el margen de beneficio bruto.

Supuesto de costo promedio

El supuesto de costo promedio implica calcular el costo promedio de inventario por unidad y asumir que cada unidad de inventario cuesta el mismo precio (el costo promedio calculado).

La suposición FIFO puede inflar los ingresos para el período subestimando el costo de inventario real, LIFO puede reducir los ingresos para el período declarando en exceso el costo de inventario y la suposición de costo promedio debe suavizar el costo de inventario durante el período.

Pero dado que los principios de contabilidad generalmente aceptados (PCGA) exigen coherencia en los métodos contables, una empresa no puede cambiar de un método a otro entre los métodos de inventario y los supuestos, por lo que, a largo plazo, el método y los supuestos utilizados se equilibrarán y darán una medida bastante precisa del inventario. El uso de la plantilla de Excel hace que los cálculos sean fáciles de hacer en cada período.

Descargar

Plantillas relacionadas:

- Calculadora FIFO

- Excel Costo de los Bienes vendidos

- Engranajes de múltiples productos

- Hoja de cálculo de engranajes

- Precio de venta promedio

¡Vea esta oferta mientras espera!