Nel conto economico di un’azienda una delle cifre chiave è il costo dei beni venduti (INGRANAGGI). Questa cifra dice a chiunque rivedere il bilancio quanto è costato per il business per fornire i beni e servizi che vende ai clienti. Esistono diverse formule utilizzate per determinare il costo dell’inventario a seconda del metodo di inventario e delle ipotesi utilizzate. Il modello Excel può essere utilizzato per calcolare gli INGRANAGGI inserendo le figure appropriate nelle formule integrate nel modello.

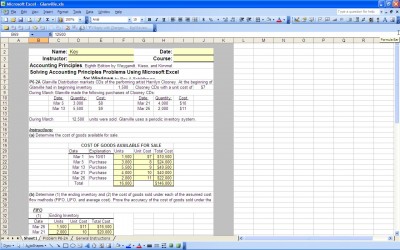

Metodo di inventario perpetuo

Questo metodo viene utilizzato per monitorare ogni unità di inventario minuto per minuto attraverso l’azienda. Questo metodo è il più costoso, ma anche il più accurato. Con questo metodo è possibile tracciare il restringimento dell’inventario (furto o danno), mentre con il metodo dell’inventario periodico il restringimento non viene tracciato o viene stimato in base alle riconciliazioni di acquisti e vendite e all’esperienza passata.

Metodo di inventario periodico

Questo metodo viene utilizzato quando viene effettuato periodicamente un conteggio delle scorte, di solito una volta all’anno. L’inventario finale è determinato dal conteggio. L’inventario finale diventa l’inventario iniziale per il periodo successivo. Conoscendo l’inventario iniziale, gli acquisti durante il periodo e l’inventario finale, il costo delle merci vendute può essere facilmente determinato.

Prima in prima ipotesi

Quando si utilizza il metodo di inventario perpetuo, ogni pezzo di inventario viene tracciato e può essere abbinato a vendite o ritiro. Quando si utilizza il metodo dell’inventario periodico, sono necessarie alcune ipotesi per misurare il costo delle merci vendute. Il primo in first out assumption o FIFO presuppone che il primo acquisto di articoli di inventario sia stato il primo venduto. Il costo dei primi articoli di magazzino viene abbinato all’inventario esaurito o venduto.

Ultima ipotesi in prima uscita

L’ultima ipotesi in prima uscita o LIFO presuppone che gli ultimi articoli di inventario acquistati siano stati i primi venduti. Il costo degli ultimi articoli di magazzino acquistati viene abbinato all’inventario utilizzato o venduto. Almeno in teoria l’ultimo inventario acquistato ha un costo superiore rispetto al primo inventario acquistato, quindi l’ipotesi utilizzata farà la differenza nel costo dell’inventario e nel margine di profitto lordo.

Ipotesi di costo medio

L’ipotesi di costo medio comporta il calcolo del costo medio di inventario per unità e supponendo che ogni unità di inventario costa lo stesso prezzo (il costo medio calcolato).

L’ipotesi FIFO può gonfiare il reddito per il periodo sottovalutando il costo effettivo dell’inventario, LIFO può ridurre il reddito per il periodo dichiarando oltre il costo dell’inventario e l’assunzione del costo medio dovrebbe appianare il costo dell’inventario nel periodo.

Ma poiché la coerenza nei metodi contabili è richiesta dai principi contabili generalmente accettati (GAAP), un’azienda non può passare avanti e indietro tra metodi e ipotesi di inventario, quindi a lungo termine il metodo e l’assunzione utilizzati saranno uniformi e forniranno una misura abbastanza accurata dell’inventario. Utilizzando il modello di Excel rende i calcoli facili da fare ogni periodo.

Download

Modelli Correlati:

- FIFO Calcolatrice

- Excel Costo delle Merci Vendute

- Multi Prodotto Ingranaggi

- Ingranaggi Foglio di lavoro

- Prezzo Medio di Vendita

Visualizza questa offerta mentre aspetti!