Dans le compte de résultat d’une entreprise, l’un des chiffres clés est le coût des biens vendus (ROUAGES). Ce chiffre indique à quiconque examine les états financiers combien il en coûte à l’entreprise de fournir les biens et services qu’elle vend aux clients. Il existe différentes formules utilisées pour déterminer le coût des stocks en fonction de la méthode d’inventaire et des hypothèses utilisées. Le modèle Excel peut être utilisé pour calculer des ROUAGES en branchant les chiffres appropriés dans les formules intégrées au modèle.

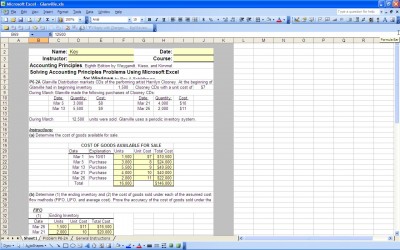

Méthode d’inventaire perpétuel

Cette méthode est utilisée pour suivre chaque unité d’inventaire minute par minute dans l’entreprise. Cette méthode est la plus chère, mais aussi la plus précise. En utilisant cette méthode, il est possible de suivre la diminution des stocks (vol ou dommage), alors qu’avec la méthode des stocks périodiques, la diminution n’est pas suivie ou est estimée sur la base des rapprochements des achats et des ventes et de l’expérience passée.

Méthode d’inventaire périodique

Cette méthode est utilisée lorsqu’un comptage d’inventaire est effectué périodiquement, généralement une fois par an. L’inventaire final est déterminé à partir du décompte. L’inventaire de fin devient l’inventaire de début pour la période suivante. Connaissant l’inventaire de début, les achats au cours de la période et l’inventaire de fin, le coût des marchandises vendues peut être facilement déterminé.

Hypothèse du premier entré, Premier sorti

Lors de l’utilisation de la méthode d’inventaire perpétuel, chaque pièce d’inventaire est suivie et peut être associée à une vente ou à un retrait. Lorsque la méthode de l’inventaire périodique est utilisée, certaines hypothèses sont nécessaires pour mesurer le coût des marchandises vendues. L’hypothèse du premier entré, premier sorti ou FIFO suppose que les premiers articles achetés en inventaire ont été les premiers vendus. Le coût des premiers articles en inventaire est égal à l’inventaire utilisé ou vendu.

Hypothèse du dernier entré, premier sorti

L’hypothèse du dernier entré, premier sorti ou LIFO suppose que les derniers articles achetés en inventaire ont été les premiers vendus. Le coût des derniers articles achetés en inventaire est égal à l’inventaire utilisé ou vendu. Au moins en théorie, le dernier inventaire acheté a un coût plus élevé que le premier inventaire acheté, de sorte que l’hypothèse utilisée va faire une différence dans le coût des stocks et la marge bénéficiaire brute.

Hypothèse de coût moyen

L’hypothèse de coût moyen consiste à calculer le coût moyen des stocks par unité et à supposer que chaque unité de stock coûte le même prix (le coût moyen calculé).

L’hypothèse FIFO peut gonfler le revenu pour la période en sous-estimant le coût réel des stocks, le LIFO peut réduire le revenu pour la période en surestimant le coût des stocks et l’hypothèse du coût moyen devrait lisser le coût des stocks sur la période.

Mais comme la cohérence des méthodes comptables est requise par les principes comptables généralement reconnus (PCGR), une entreprise ne peut pas basculer entre les méthodes d’inventaire et les hypothèses, de sorte qu’à long terme, la méthode et l’hypothèse utilisées s’uniformiseront et donneront une mesure assez précise des stocks. L’utilisation du modèle Excel facilite les calculs à chaque période.

Télécharger

Modèles associés:

- Calculateur FIFO

- Excel Coût des marchandises vendues

- Rouages Multi-Produits

- Feuille de calcul des Rouages

- Prix de vente moyen

Voir cette offre en attendant!