i resultaträkningen för ett företag är en av nyckeltalen kostnaden för sålda varor (Kuggar). Denna siffra berättar för alla som granskar bokslutet hur mycket det kostar för företaget att tillhandahålla de varor och tjänster som det säljer till kunderna. Det finns olika formler som används för att bestämma kostnaden för lager beroende på inventeringsmetod och antaganden som används. Excel-mallen kan användas för att beräkna Kuggar genom att ansluta lämpliga siffror till formlerna inbyggda i mallen.

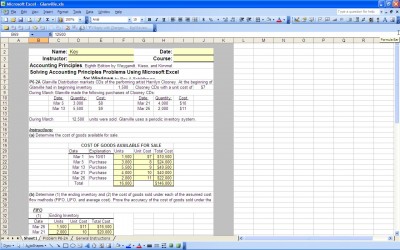

Perpetual Inventory Method

denna metod används för att spåra varje lagerenhet minut för minut genom verksamheten. Denna metod är den dyraste, men också den mest exakta. Med hjälp av denna metod är det möjligt att spåra lagerkrympning (stöld eller skada), medan med den periodiska lagermetoden krympning antingen inte spåras eller uppskattas baserat på avstämningar av inköp och försäljning och tidigare erfarenheter.

periodisk inventeringsmetod

denna metod används när ett inventeringsantal tas regelbundet, vanligtvis en gång om året. Slutinventeringen bestäms av räkningen. Slutinventeringen blir början inventering för nästa period. Att veta början inventering, inköp under perioden och slutar inventering, kostnaden för sålda varor kan lätt bestämmas.

först in först ut antagande

vid användning av perpetual inventory method spåras varje inventory piece och kan matchas med en försäljning eller krympning. När den periodiska inventeringsmetoden används krävs vissa antaganden för att mäta kostnaden för sålda varor. Den första in first out assumption eller FIFO förutsätter att det första inköp av lagervaror var de första som såldes. Kostnaden för de första inventeringsartiklarna matchas med den inventering som används eller säljs.

sist i första ut antagande

den sista i första ut antagande eller LIFO antar att de sista inventarier som köpts var de första som såldes. Kostnaden för de senaste inköpta inventeringsartiklarna matchas med den inventering som används eller säljs. Åtminstone i teorin har den senaste köpta inventeringen en högre kostnad än den första köpta inventeringen, så antagandet som används kommer att göra skillnad i lagerkostnaden och bruttovinstmarginalen.

genomsnittligt Kostnadsantagande

det genomsnittliga kostnadsantagandet innebär att man beräknar den genomsnittliga kostnaden för lager per enhet och antar att varje lagerenhet kostar samma pris (Den genomsnittliga kostnaden beräknas).

FIFO-antagandet kan blåsa upp periodens intäkter genom att underskatta den faktiska lagerkostnaden, LIFO kan sänka periodens intäkter med över angivande av lagerkostnad och genomsnittligt kostnadsantagande bör jämna ut lagerkostnaden under perioden.

men eftersom konsekvens i redovisningsmetoder krävs av allmänt accepterade redovisningsprinciper (GAAP) kan ett företag inte växla fram och tillbaka mellan lagermetoder och antaganden, så på lång sikt kommer metoden och antagandet att jämna ut och ge ett ganska exakt mått på lager. Att använda excel-mallen gör beräkningarna enkla att göra varje period.

ladda ner

relaterade mallar:

- FIFO-kalkylator

- Excel kostnad för sålda varor

- flera Produktkuggar

- Kuggar kalkylblad

- genomsnittligt försäljningspris

se detta erbjudande medan du väntar!