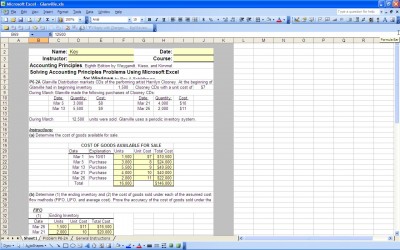

Na declaração de renda para uma empresa, uma das figuras-chave é o custo das mercadorias vendidas (CMV). Este número diz a qualquer pessoa que revise as demonstrações financeiras quanto custa para a EMPRESA fornecer os bens e serviços que vende aos clientes. Existem diferentes fórmulas usadas para determinar o custo do inventário, dependendo do método de inventário e das suposições usadas. O modelo do excel pode ser usado para calcular engrenagens conectando as figuras apropriadas às fórmulas incorporadas ao modelo.

método de inventário perpétuo

este método é usado para rastrear cada unidade de inventário minuto a minuto através do negócio. Este método é o mais caro, mas também o mais preciso. Usando este método, é possível rastrear o encolhimento do estoque (roubo ou dano), enquanto com o método de inventário periódico o encolhimento não é rastreado ou é estimado com base em reconciliações de compras e vendas e experiência passada.

método de inventário periódico

este método é usado quando uma contagem de inventário é feita periodicamente, geralmente uma vez por ano. O inventário final é determinado a partir da contagem. O inventário final torna-se o inventário inicial para o próximo período. Conhecendo o inventário inicial, as compras durante o período e o inventário final, o custo das mercadorias vendidas pode ser facilmente determinado.

primeiro na primeira suposição

ao usar o método de inventário perpétuo, cada peça de inventário é rastreada e pode ser combinada com vendas ou encolhimento. Quando o método de inventário periódico é usado, certas suposições são necessárias para medir o custo das mercadorias vendidas. O primeiro em First Out assumption ou FIFO assume que a primeira compra de itens de estoque foram os primeiros vendidos. O custo dos primeiros itens de inventário corresponde ao inventário usado ou vendido.

último na primeira suposição

o último na primeira suposição ou LIFO assume que os últimos itens de estoque comprados foram os primeiros vendidos. O custo dos Últimos itens de inventário comprados corresponde ao inventário usado ou vendido. Pelo menos em teoria, o último estoque comprado tem um custo maior do que o primeiro estoque comprado, portanto, a suposição usada fará a diferença no custo do estoque e na margem de lucro bruto.

pressuposto de custo médio

a suposição de custo médio envolve o cálculo do custo médio do estoque por unidade e assumindo que cada unidade de estoque custa o mesmo preço (o custo médio calculado).

a suposição FIFO pode inflar a renda para o período, subestimando o custo real do estoque, a LIFO pode reduzir a renda para o período ao declarar mais o custo do estoque e a suposição média do custo deve suavizar o custo do estoque durante o período.

Mas desde que a consistência de métodos contábeis é exigido pelos princípios contábeis geralmente aceitos (GAAP) uma empresa não pode alternar entre o inventário de métodos e pressupostos, de modo que, a longo prazo, o método e a assunção usado até mesmo e dar uma medida bastante precisa do inventário. Usar o modelo do excel torna os cálculos fáceis de fazer a cada período.

Baixar

Modelos Relacionados:

- FIFO Calculadora

- Excel Custo das Mercadorias Vendidas

- Multi Produto Cmv

- Cmv Planilha

- Preço Médio de Venda

veja esta oferta enquanto espera!