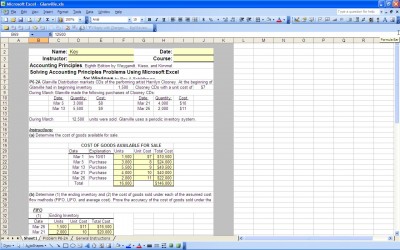

w rachunku zysków i strat dla działalności gospodarczej jedną z kluczowych liczb jest koszt sprzedanych towarów (COGS). Liczba ta mówi każdemu, kto przegląda sprawozdania finansowe, ile kosztuje dla firmy dostarczenie towarów i usług, które sprzedaje klientom. Istnieją różne formuły stosowane do określenia koszt inwentaryzacji w zależności od metody inwentaryzacji i przyjętych założeń. Szablon programu excel może być używany do obliczania trybików poprzez podłączenie odpowiednich liczb do formuł wbudowanych w szablon.

metoda Perpetual Inventory

ta metoda służy do śledzenia każdej jednostki zapasów minuta po minucie w firmie. Ta metoda jest najdroższa, ale także najdokładniejsza. Za pomocą tej metody możliwe jest śledzenie kurczenia się zapasów (kradzieży lub uszkodzenia), natomiast za pomocą metody okresowej inwentaryzacji kurczenie się nie jest śledzone lub jest szacowane na podstawie uzgodnień zakupów i sprzedaży oraz wcześniejszych doświadczeń.

metoda okresowej inwentaryzacji

ta metoda jest stosowana, gdy liczba inwentaryzacji jest pobierana okresowo, zwykle raz w roku. Końcowy inwentarz jest określany na podstawie liczby. Inwentaryzacja końcowa staje się inwentaryzacją początkową na następny okres. Znając początkowy inwentarz, zakupy w okresie i kończący inwentarz, koszt sprzedanych towarów można łatwo określić.

założenie First In First Out

przy użyciu metody perpetual inventory każdy element inwentarza jest śledzony i można go dopasować do sprzedaży lub skurczu. W przypadku stosowania metody okresowej inwentaryzacji konieczne są pewne założenia do pomiaru kosztów sprzedanych towarów. Założenie first in first out lub FIFO zakłada, że pierwsze zakupy przedmiotów inwentarzowych były pierwszymi sprzedanymi. Koszt pierwszych pozycji inwentarza jest dopasowany do zapasów zużytych lub sprzedanych.

założenie Last in first Out

założenie Last in first out lub LIFO zakłada, że ostatnie zakupione przedmioty inwentarzowe były pierwszymi sprzedanymi. Koszt ostatnich zakupionych przedmiotów inwentarzowych jest dopasowany do zapasów używanych lub sprzedanych. Przynajmniej teoretycznie ostatnia zakupiona inwentaryzacja ma wyższy koszt niż pierwsza zakupiona inwentaryzacja, więc przyjęte założenie będzie miało wpływ na koszt inwentaryzacji i marżę zysku brutto.

założenie średniego kosztu

założenie średniego kosztu polega na obliczeniu średniego kosztu zapasów na jednostkę i założeniu, że każda jednostka zapasów kosztuje tę samą cenę (obliczony średni koszt).

założenie FIFO może zawyżać dochód za okres zaniżając rzeczywisty koszt inwentaryzacji, LIFO może obniżyć dochód za okres poprzez przekroczenie kosztu inwentaryzacji, a założenie średniego kosztu powinno wygładzić koszt inwentaryzacji w okresie.

ale ponieważ spójność metod rachunkowości jest wymagana przez ogólnie przyjęte zasady rachunkowości (GAAP) firma nie może przełączać się między metodami inwentaryzacji i założeniami, więc w dłuższej perspektywie zastosowana metoda i założenie wyrównają się i dadzą dość dokładną miarę zapasów. Korzystanie z szablonu excel ułatwia wykonywanie obliczeń w każdym okresie.

Pobierz

powiązane Szablony:

- Kalkulator FIFO

- Excel koszt sprzedanych towarów

- multi product CoGS

- CoGS Worksheet

- średnia cena sprzedaży

zobacz tę ofertę w oczekiwaniu!