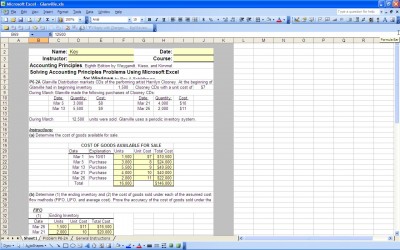

i resultatregnskapet for en bedrift er et av nøkkeltallene kostnaden for solgte varer(TANNHJUL). Dette tallet forteller noen gjennomgå regnskapet hvor mye det koster for virksomheten å gi varer og tjenester det selger til kunder. Det finnes ulike formler som brukes til å bestemme kostnadene for lager, avhengig av lagermetoden og forutsetningene som brukes. Excel-malen kan brukes til å beregne TANNHJUL ved å koble de riktige tallene til formlene som er innebygd i malen.

Evigvarende Lagermetode

denne metoden brukes til å spore hver lagerenhet minutt for minutt gjennom virksomheten. Denne metoden er den dyreste, men også den mest nøyaktige. Ved hjelp av denne metoden er det mulig å spore lagerkrymping (tyveri eller skade), mens med periodisk lagerkrymping enten ikke spores eller estimeres basert på avstemminger av kjøp og salg og tidligere erfaringer.

Periodisk Lagermetode

denne metoden brukes når en lagertelling tas regelmessig, vanligvis en gang i året. Sluttbeholdningen bestemmes ut fra tellingen. Sluttbeholdningen blir begynnelsesbeholdningen for neste periode. Å vite begynnelsesbeholdningen, kjøp i perioden og sluttbeholdningen, kan kostnaden for solgte varer enkelt bestemmes.

Først Inn Først Ut Antagelse

når du bruker den evigvarende lagermetoden, spores hver lagerbrikke og kan matches til et salg eller krymping. Når den periodiske lagermetoden brukes, er det nødvendig med visse forutsetninger for å måle kostnaden for solgte varer. Den første i første ut antagelse eller FIFO forutsetter at første lagervarer kjøp var de første som selges. Kostnaden for de første lagervarene samsvarer med lageret som er brukt opp eller solgt.

Siste Inn Først Ut Antagelse

Siste inn først ut antagelse ELLER LIFO antar at de siste lagervarene som ble kjøpt var de første som ble solgt. Kostnaden for de siste lagervarene som er kjøpt, samsvarer med lageret som brukes eller selges. I det minste i teorien har den siste beholdningen kjøpt en høyere kostnad enn den første beholdningen kjøpt, slik at antagelsen som brukes, vil gjøre en forskjell i varekostnaden og brutto fortjenestemarginen.

Gjennomsnittlig Kostnadsforutsetning

gjennomsnittlig kostnadsforutsetning innebærer å beregne gjennomsnittskostnaden for lager per enhet og forutsatt at hver enhet av lager koster samme pris(gjennomsnittlig kostnad beregnet).

fifo-forutsetningen kan blåse opp inntekt for perioden ved å undervurdere faktisk lagerkostnad, LIFO kan senke inntekt for perioden med over angivelse av lagerkostnad og gjennomsnittlig kostnadsforutsetning bør jevne ut lagerkostnad over perioden.

men siden konsistens i regnskapsmetoder kreves AV generelt aksepterte regnskapsprinsipper (GAAP), kan en bedrift ikke bytte frem og tilbake mellom lagermetoder og forutsetninger, så i det lange løp vil metoden og antagelsen som brukes, jevne ut og gi et ganske nøyaktig mål på lager. Ved hjelp av excel-malen gjør beregningene enkle å gjøre hver periode.

Last Ned

Relaterte Maler:

- FIFO Kalkulator

- Excel Varekostnad

- Multi Produkt Tannhjul

- Tannhjul Regneark

- Gjennomsnittlig Salgspris

Se dette tilbudet mens du venter!