사업에 대한 손익 계산서에서 핵심 인물 중 하나는 판매 된 상품(톱니 바퀴)의 비용입니다. 이 그림은 고객에게 판매하는 상품과 서비스를 제공하기 위해 비즈니스에 대한 비용이 얼마나 재무 제표를 검토하는 사람을 알려줍니다. 재고 방법 및 사용 된 가정에 따라 재고 비용을 결정하는 데 사용되는 다른 수식이 있습니다. 엑셀 템플릿은 템플릿에 내장 된 수식에 적절한 수치를 연결하여 톱니를 계산하는 데 사용할 수 있습니다.

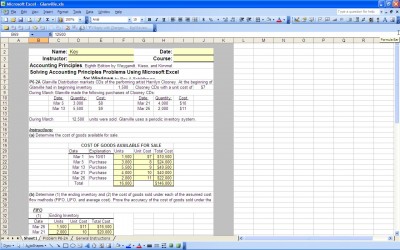

영구 재고 방법

이 방법은 비즈니스를 통해 각 재고 단위를 분 단위로 추적하는 데 사용됩니다. 이 방법은 가장 비싸지 만 가장 정확합니다. 이 방법을 사용하면 재고 수축을 추적 할 수 있습니다(도난 또는 손상),주기적인 재고 방법으로 수축 추적되지 않거나 구매 및 판매 및 과거 경험의 조정을 기반으로 추정되는 반면.

정기 재고 방법

이 방법은 재고 카운트가 일반적으로 일년에 한 번 주기적으로 수행 될 때 사용됩니다. 종료 인벤토리는 카운트에서 결정됩니다. 종료 인벤토리는 다음 기간의 시작 인벤토리가 됩니다. 시작 재고,기간 동안의 구매 및 종료 재고를 알면 판매 된 상품 비용을 쉽게 결정할 수 있습니다.

퍼스트 인 퍼스트 아웃 가정

영구 재고 방법을 사용하는 경우 각 재고 조각을 추적하여 판매 또는 수축과 일치시킬 수 있습니다. 정기 재고 방법을 사용하는 경우 특정 가정은 판매 된 제품의 비용을 측정 할 필요가있다. 첫 번째 인 퍼스트 아웃 가정 또는 피포는 첫 번째 재고 품목 구매가 판매 된 첫 번째 품목이라고 가정합니다. 첫 번째 재고 항목의 비용은 최대 사용 또는 판매 재고와 일치합니다.

첫 번째 아웃 가정

첫 번째 아웃 가정 또는 리포 가정에서는 마지막으로 구매한 재고 품목이 처음 판매된 품목이라고 가정합니다. 마지막으로 구매한 재고 품목의 비용은 사용 또는 판매된 재고와 일치합니다. 적어도 이론적으로 구입한 마지막 재고목록에는 구매된 첫번째 재고목록 보다는 더 높은 비용이 있다,그래서 사용된 가정은 재고목록과 총이익 마진의 비용에 있는 효과를 내기 위하여 려고 하고 있다.

평균 비용 가정

평균 비용 가정은 단위당 재고의 평균 비용을 계산하고 재고 비용의 각 단위가 동일한 가격(계산 된 평균 비용)이라고 가정하는 것을 포함합니다.

FIFO 가정 팽창할 수 있는 소득에 대해 기간을 과소에 의해 실제 재고 비용,LIFO 낮출 수 있습니다 소득 기간에 대한 이상에 의해 진술 재고 비용과 평균 비용을 가정해야 한 부드러운 재고 비용 이상의 기간입니다.

그러나 일반적으로 인정되는 회계 원칙에 따라 회계 방법의 일관성이 요구되기 때문에 기업은 재고 방법과 가정간에 앞뒤로 전환 할 수 없으므로 장기적으로 사용되는 방법과 가정은 상당히 정확한 재고 측정을 제공 할 것입니다. 엑셀 템플릿을 사용하면 각 기간을 쉽게 수행 할 수 있습니다.

다운로드

관련 템플릿:

- 판매 제품의 엑셀 비용

- 멀티 제품 톱니

- 톱니 워크 시트

- 평균 판매 가격

기다리는 동안이 제안보기!