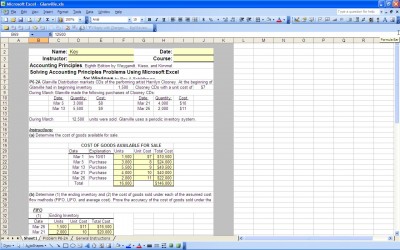

a vállalkozás eredménykimutatásában az egyik legfontosabb adat az eladott áruk költsége (COGS). Ez a szám azt mondja, hogy bárki felülvizsgálja a pénzügyi kimutatásokat, hogy mennyibe kerül a vállalkozás számára az ügyfeleknek értékesített áruk és szolgáltatások nyújtása. Különböző képleteket használnak a készlet költségének meghatározására a készlet módszerétől és az alkalmazott feltételezésektől függően. Az excel sablon használható a fogaskerekek kiszámításához úgy, hogy a megfelelő számokat bedugja a sablonba épített képletekbe.

Perpetual Inventory Method

ez a módszer a készlet minden egységének percről percre történő nyomon követésére szolgál az üzleten keresztül. Ez a módszer a legdrágább, de a legpontosabb is. Ezzel a módszerrel nyomon követhető a készlet zsugorodása (lopás vagy sérülés), míg az időszakos készletezési módszerrel a zsugorodást vagy nem követik nyomon, vagy a vásárlások és az eladások, valamint a múltbeli tapasztalatok egyeztetése alapján becsülik meg.

időszakos Készletezési módszer

ezt a módszert akkor használják, ha a készletszámlálást rendszeresen, általában évente egyszer veszik. A végső leltárt a gróf határozza meg. A záró készlet a következő időszak kezdő készletévé válik. Ismerve a kezdeti leltárt, az időszak alatti vásárlásokat és a leltár befejezését, az eladott áruk költsége könnyen meghatározható.

First in First Out feltételezés

az örökös készlet módszer használatakor minden készlet darab nyomon követhető, és össze lehet illeszteni az értékesítéssel vagy a zsugorodással. Az időszakos leltár módszer alkalmazásakor bizonyos feltételezésekre van szükség az eladott áruk költségének méréséhez. Az első in first out feltételezés vagy a FIFO feltételezi, hogy az első készletcikkek vásárlása volt az első eladott. Az első készletelemek költségét a felhasznált vagy eladott készlethez igazítják.

Last in first out Assumption

az Last in first out assumption vagy LIFO feltételezi, hogy az utoljára vásárolt készletelemek voltak az elsők, amelyeket eladtak. Az utolsó vásárolt készletelemek költsége megegyezik a felhasznált vagy eladott készletekkel. Legalábbis elméletileg az utolsó vásárolt készletnek magasabb költsége van, mint az első vásárolt készletnek, így az alkalmazott feltételezés különbséget fog tenni a készlet költségében és a bruttó haszonkulcsban.

átlagos Költségfeltevés

az átlagos költségfeltevés magában foglalja a készlet egységenkénti átlagos költségének kiszámítását, és azt feltételezve, hogy minden készletegység ugyanazon az áron kerül (a kiszámított átlagos költség).

a FIFO feltételezés felfújhatja az időszak jövedelmét a tényleges készletköltség alábecsülésével, a LIFO csökkentheti az időszak jövedelmét a készletköltség túllépésével, és az átlagos költségfeltevésnek ki kell simítania a készletköltséget az időszak alatt.

de mivel a számviteli módszerek következetességét az általánosan elfogadott számviteli elvek (GAAP) megkövetelik, a vállalkozás nem tud előre-hátra váltani a készletezési módszerek és feltételezések között, így hosszú távon az alkalmazott módszer és feltételezés kiegyenlíti és meglehetősen pontos készletet ad. Az excel sablon használata megkönnyíti a számítások elvégzését minden időszakban.

letöltés

kapcsolódó sablonok:

- FIFO kalkulátor

- Excel eladott áruk költsége

- több termék fogaskerekek

- fogaskerekek munkalap

- átlagos eladási ár

tekintse meg ezt az ajánlatot, amíg vár!