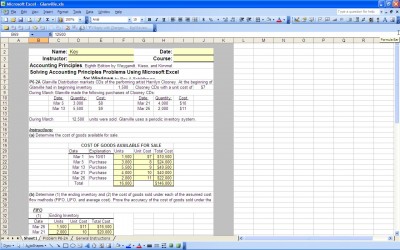

yrityksen tuloslaskelmassa yksi tunnusluvuista on myytyjen tavaroiden kustannukset (COGS). Luku kertoo tilinpäätöstä tarkastelevalle, kuinka paljon myymiensä tavaroiden ja palvelujen tarjoaminen asiakkaille maksaa yritykselle. Inventaarion kustannusten määrittämiseen käytetään erilaisia kaavoja riippuen käytetystä inventaariomenetelmästä ja oletuksista. Excel-mallia voidaan käyttää rattaiden laskemiseen liittämällä asianmukaiset luvut malliin rakennettuihin kaavoihin.

Perpetual Inventory Method

tätä menetelmää käytetään seuraamaan jokaista varastoyksikköä minuutti minuutilta liiketoiminnan läpi. Tämä menetelmä on kallein, mutta myös tarkin. Tällä menetelmällä on mahdollista seurata varastojen kutistumista (varkautta tai vahinkoa), kun taas jaksoittaisella varastomenetelmällä kutistumista ei joko seurata tai se arvioidaan ostojen ja myyntien täsmäytysten ja aiemman kokemuksen perusteella.

Jaksollinen Inventointimenetelmä

tätä menetelmää käytetään, kun inventaariolaskenta tehdään määräajoin, yleensä kerran vuodessa. Loppuvarasto määräytyy laskennan perusteella. Loppuvarastosta tulee seuraavan kauden alkuinventaario. Kun tiedetään alkuinventaario, ostot ajanjakson aikana ja loppuvarasto, myytävien tavaroiden kustannukset voidaan helposti määrittää.

First in First Out-oletus

käytettäessä perpetual inventory method-menetelmää jokainen varastokappale seurataan ja voidaan sovittaa myyntiin tai kutistumiseen. Kun käytetään jaksoittaista inventaariomenetelmää, tarvitaan tiettyjä oletuksia myytyjen tavaroiden kustannusten mittaamiseksi. Ensimmäinen in first out-oletus eli FIFO olettaa, että ensimmäiset varastokohteet ostettiin ensimmäisinä. Ensimmäisen varastoerän kustannukset sovitetaan loppuun käytettyyn tai myytyyn varastoon.

Last in first Out-oletus

The Last in first out-oletus tai LIFO olettaa, että viimeiset ostetut varastoerät olivat ensimmäisiä myytyjä. Viimeisen ostetun varastoerän hinta sovitetaan käytettyyn tai myytyyn varastoon. Ainakin teoriassa viimeisen ostetun varaston kustannukset ovat korkeammat kuin ensimmäisen ostetun varaston, joten käytetty oletus vaikuttaa varaston kustannuksiin ja bruttokatteeseen.

keskimääräisiä kustannuksia koskeva oletus

keskimääräisiä kustannuksia koskeva oletus tarkoittaa sitä, että lasketaan yksikkökohtaiset varastokustannukset ja oletetaan, että kukin varastoyksikkö maksaa saman hinnan (laskettu keskihinta).

FIFO-oletus voi kasvattaa kauden tuottoja aliarvioimalla todellisia varastomenoja, LIFO voi alentaa kauden tuottoja ilmoittamalla yli varastomenot ja keskimääräisten kustannusten oletuksen pitäisi tasoittaa varastomenoja kauden aikana.

mutta koska yleisesti hyväksytyt tilinpäätösnormistot (generally accepted accounting principles, GAAP) edellyttävät kirjanpitomenetelmien johdonmukaisuutta, yritys ei voi vaihtaa varastomenetelmien ja oletusten välillä, joten pitkällä aikavälillä käytetty menetelmä ja oletus tasoittavat ja antavat melko tarkan varastomäärän. Excel-mallin avulla laskelmat on helppo tehdä jokaisella jaksolla.

Lataa

aiheeseen liittyviä malleja:

- FIFO-Laskin

- Excel myytyjen tavaroiden kustannukset

- Multi Product CoGS

- CoGS laskentataulukko

- keskimääräinen myyntihinta

Katso tarjous odottaessasi!