wszyscy miewaliśmy fantazje o wsiąknięciu w DeLoreana i cofnięciu się w czasie. Myślimy o tych wszystkich małych zmianach, które wprowadzilibyśmy w naszym życiu. Jeśli jesteś taki jak ja i zainwestowałeś w mózg, to może chciałbyś cofnąć się w czasie i zacząć inwestować wcześniej.

właśnie o tym myślałem, kiedy miałem okazję spotkać się z synem jednego z moich przyjaciół. Jej syn niedawno skończył 16 lat, ale od dziecka koszał trawniki.”Haha.

syn rozmawiał niedawno z kuzynem, który powiedział mu, jak musi zacząć inwestować. Zaintrygowany, kazał mamie skontaktować się z tym inwestorem, o którym wspominała w przeszłości. Gdybyś nie była pewna, do kogo on się odnosił, tym gościem od inwestycji byłem ja.

jeśli jesteś gotowy, aby rozpocząć swoją podróż inwestycyjną, sprawdź nasze przewodniki, takie jak nasze inwestowanie Online dla początkujących w celach informacyjnych!

nie ma wielu rzeczy, które ekscytują mnie bardziej (z wyjątkiem burgera In-N-Out) niż widok młodego inwestora zaczynającego po raz pierwszy. Fakt, że ten inwestor był w wieku 16 lat sprawia, że jest to o wiele bardziej ekscytujące.

z każdym nowym inwestorem przeprowadzam ich przez proces wyjaśniania, czym są akcje, w jaki sposób odnoszą się do Funduszu Inwestycyjnego i jak łatwo jest zacząć inwestować, kupując fundusze inwestycyjne.

jednym z narzędzi, którego używam, jest Thomson Reuters, który jest bazą danych prawie 30 000 różnych funduszy inwestycyjnych, które istnieją. Jeden fundusz, którego używam do hipotetycznych celów, nie jest najlepszym funduszem na świecie.

w rzeczywistości jest to Przeciętny fundusz inwestycyjny, a mówiąc średnio, mam na myśli to, że gdy spojrzysz na to, jak porównuje się go do innych funduszy inwestycyjnych w swojej grupie rówieśniczej, jest to dość środek drogi. Lubię pokazywać ten fundusz inwestycyjny z dwóch powodów:

- daje nam to dużą różnorodność warunków rynkowych, ponieważ fundusz powstał pod koniec lat 60.

- pokazując Przeciętny fundusz inwestycyjny, nie pokazuję najlepszego, nie pokazuję najgorszego, tylko pokazuję możliwy scenariusz jak wygląda zarabianie na giełdzie.

w tym hipotetycznym scenariuszu, ponieważ 16-latek ma tylko 500$, tego użyjemy w tym przykładzie. Patrząc na ilustrację, zauważysz opłaty. To dlatego, że w tym przykładzie patrzymy na udział, inaczej znany jako load mutual funds.

teraz mozesz dyszac i pytac: „o rany, dlaczego on pokazuje nadziany fundusz?”Proszę pamiętać, że w tamtych czasach fundusze wspólnego inwestowania były bardzo powszechne.

pomijając obciążenie lub brak obciążenia, powinieneś mieć dobre wyczucie, jak wygląda Siła kumulowania odsetek i jak wpływ inwestowania 500 USD wiele znaczy-zwłaszcza gdy zaczynasz w tym młodym wieku.

wehikuł czasu paruje, uważaj na głowę, jak wchodzisz pod drzwi skrzydłowe Sokoła i cofnijmy się w czasie. Nie martw się, sprowadzę Cię bezpiecznie. Masz wystarczająco dużo plutonu, prawda? 😉

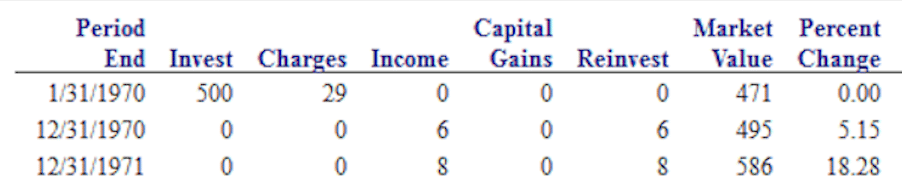

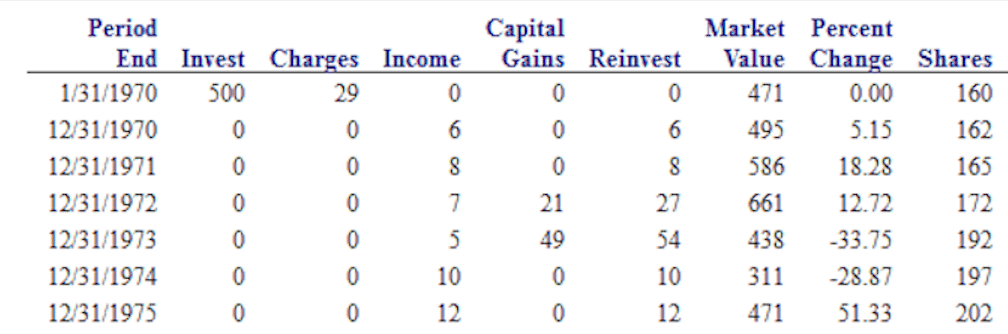

1970

w 1970 roku pokazałem inwestowanie $500 z łącznymi opłatami z góry $ 29. Po latach fundusz powierniczy średnio 5.15% dla łącznej wartości na koniec roku wynoszącej 495 USD, więc po roku, po zapłaceniu sprzedaży i prowizji, spadł o 5 USD.

nie za bardzo ekscytujące, zwłaszcza, że mógł umieścić go w banku i zarobić dużo więcej. Przejdźmy do następnego roku.

1971

po dwóch latach inwestowania, mamy średnio 5.15%, A teraz 18.28% dla łącznej wartości $586. Nie za bardzo.

1972

kolejny rok dobrego wzrostu wyniósł 12,72%. Łączna wartość wynosi teraz 661 dolarów. Zazwyczaj w tym momencie staram się przypomnieć każdemu nowemu inwestorowi, że trzy lata wzrostu przy tych kwotach, 5,15%, 18,28% i 12,72%, jest nierozstrzygnięty.

uśredniliśmy dobre zyski, ale ponieważ zarobiliśmy tylko $161, może to nie być takie ekscytujące.

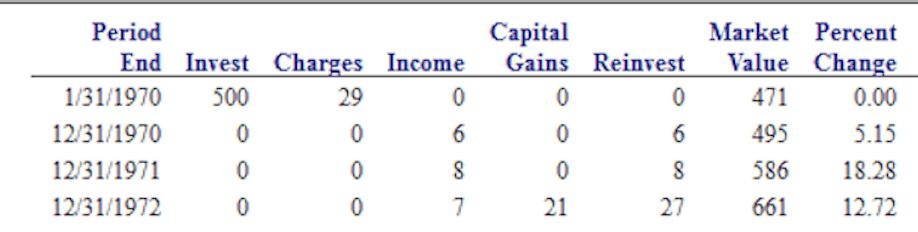

1973

teraz zaczyna się zabawa. Ok, Nie aż tak fajnie, ale mamy pierwszy prawdziwy smak rynku niedźwiedzi. W 1973 roku Fundusz spadł o 33,75%, # ouch.

ludzie nienawidzą tracić pieniądze i teraz wyobraź sobie, że inwestujesz od czterech lat i po zobaczeniu pewnego skromnego wzrostu jesteś teraz w dół $62. Większość ludzi zgadza się, że to nie jest to, czego oczekiwaliśmy lub oczekiwaliśmy od inwestowania na giełdzie. Jest to duży powód, dla którego większość ludzi nie inwestuje na rynku, ponieważ mają bardzo krótkoterminową perspektywę.

wyjaśniłem inwestorowi, że jeśli by się martwili i przyszli do mnie, to sugerowałbym im, aby trzymali się kursu i pozostawali w inwestycji i pozwalali rynkowi robić swoje. Zobaczmy, co przyniesie przyszły rok.

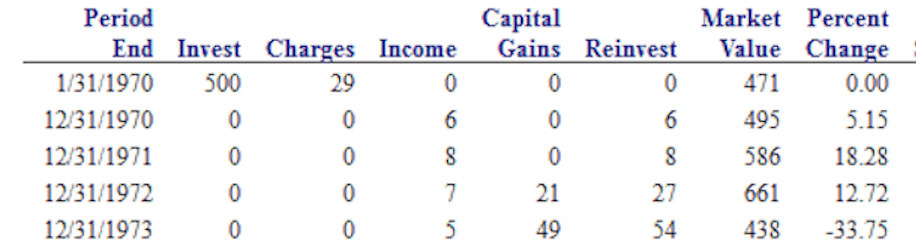

1974

#doubleouch. Po 33.75% straty z kolejnym 28.87% straty, #thatsucks.

w 2008 r.rynek spadł o 37% i wielu twierdziło, że był to najgorszy rynek od czasu wielkiego kryzysu.

podczas gdy w 1973 r. rynek również spadł – ten fundusz spadł o 33%, a następnie o 28%. Wydaje się to o wiele gorsze niż to, co wydarzyło się podczas kryzysu finansowego w 2008 roku.

nasza początkowa inwestycja w wysokości 500 USD wzrosła do 661 USD, a teraz spadła do 311 usd – więc po pięciu latach inwestowania spadliśmy prawie o 40%.

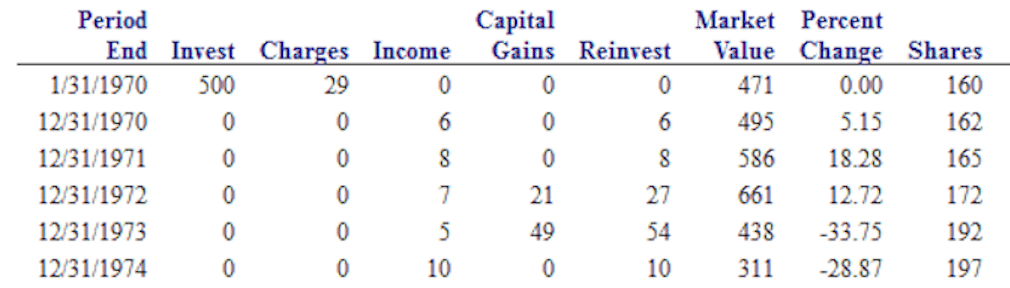

1975

jeśli zdecydowałeś się pozostać na kursie, to chwała Tobie. Zrobiłeś to, czego większość ludzi nie potrafi.

giełda jest jednym z niewielu miejsc, w których gdy coś idzie na sprzedaż, nikt nie chce kupić.gdy jest wyprzedaż, zamiast zalać sklep, ludzie uciekają w szalonych hordach.

ten inwestor-który zaczynał od $500 zobaczył, że wspiął się do $661 tylko po to, aby zobaczyć, że spadnie o ponad 50% w ciągu najbliższych dwóch lat – zobaczyłby prawie całkowite odzyskanie z powrotem do pierwotnej kwoty inwestycji, gdyby utrzymał ją tylko przez kolejny rok. Pod koniec 1975 roku łączna wartość wynosi 471 dolarów.

jedna rzecz, której nie chcę, aby ktokolwiek z was tutaj zniżał, to pomyśl o tym, jak długo tak naprawdę trwa pięć lat. Czy możesz poczekać pięć lat, aby zobaczyć, że Twoja inwestycja w zasadzie do niczego nie zmierza? Czy rzeczywiście miałbyś zaufanie do giełdy? Czy masz zaufanie do swojego doradcy finansowego i jego rekomendacji inwestycyjnych?

opierając się na wcześniejszym doświadczeniu, domyślam się, że 99,9% z Was tego nie zrobi i dlatego większość ludzi nie jest godna obrony.

przed ujawnieniem powrotu z 1975 roku chciałbym zapytać osobę siedzącą naprzeciwko mnie – o to samo, o co zapytałem 16-latka-jaka byłaby twoja całkowita wartość po 10 latach?

co chciałbyś mieć w 1979 roku – za 10 lat bycia na giełdzie? Właściwie przez większość czasu, większość ludzi byłaby szczęśliwa, aby ich pieniądze z powrotem. Niektórzy lubią widzieć co najmniej $100 lub $200 zysk z ich inwestycji $500.

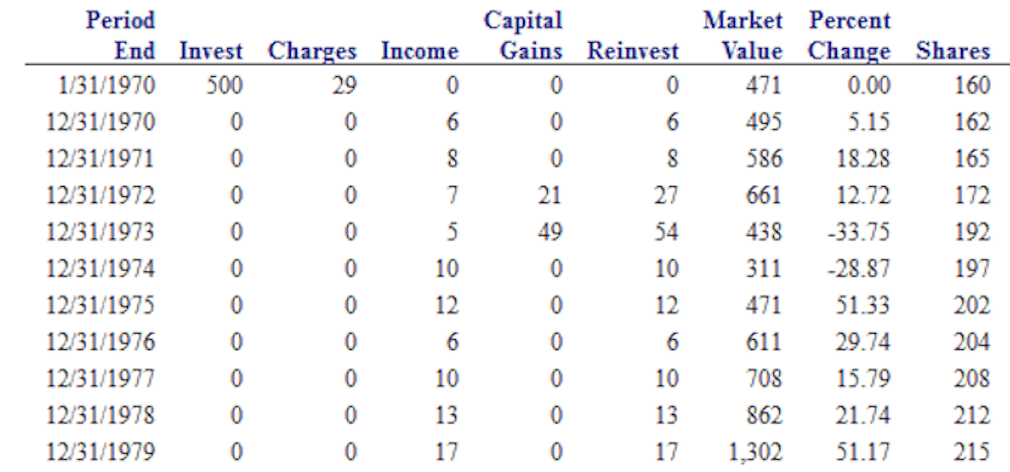

1979

dla tych, którzy chcą po prostu odzyskać swoje pieniądze, jak już pokazałem w 1975 roku, jesteśmy prawie na miejscu. Teraz, jeśli przejdziemy do 1979 roku, dokładnie 10 lat od początku, widać, że całkowita wartość to 1302$. Prawie potroiliśmy naszą pierwotną inwestycję. Czy to była przejażdżka kolejką górską? Oczywiście. Po raz kolejny pokazuje, jak ważne jest, aby mieć czas na rynku, być cierpliwym i pozwolić rynkowi robić swoje.

późniejsze lata + całkowity zwrot

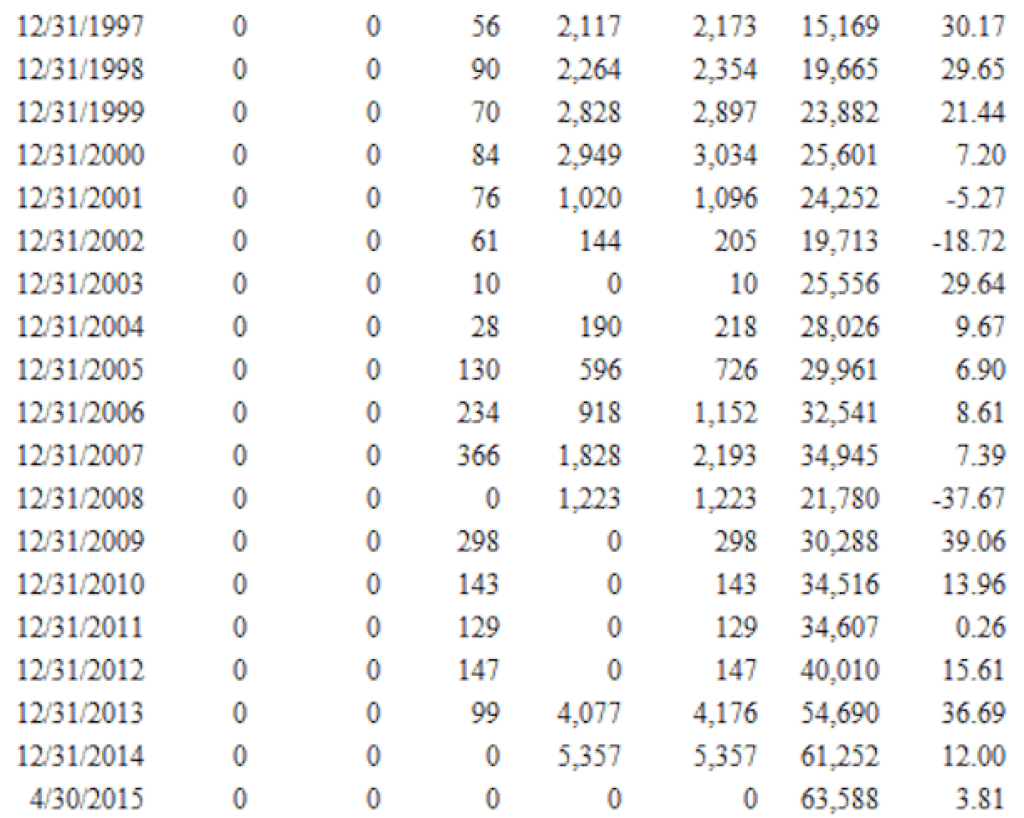

jeśli nadal będziemy odtwarzać ten scenariusz w ciągu następnych 35+ lat, widzimy, że wartość rośnie od punktu początkowego 500 USD do 68 684 USD, przy średniej rocznej stopie zwrotu wynoszącej 11,49%. Nie za kiepsko jak na inwestycję za 500 dolarów, na którą pozwalasz siedzieć jako fundusz inwestycyjny.

w przypadku, gdy nie możesz policzyć, oznacza to, że ten 16-latek miałby około 70 000$, inwestując 500 $i czekając do 61 roku życia. Ok, pewnie zastanawiasz się na podstawie tytułu tego artykułu, skąd pochodzą te 500 000$. Pokażę Ci.

$500 + $25/miesiąc

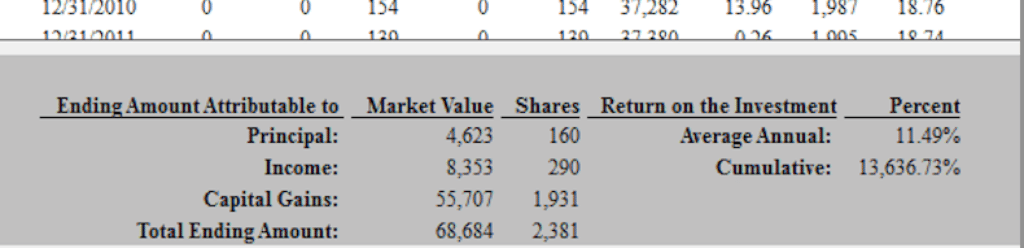

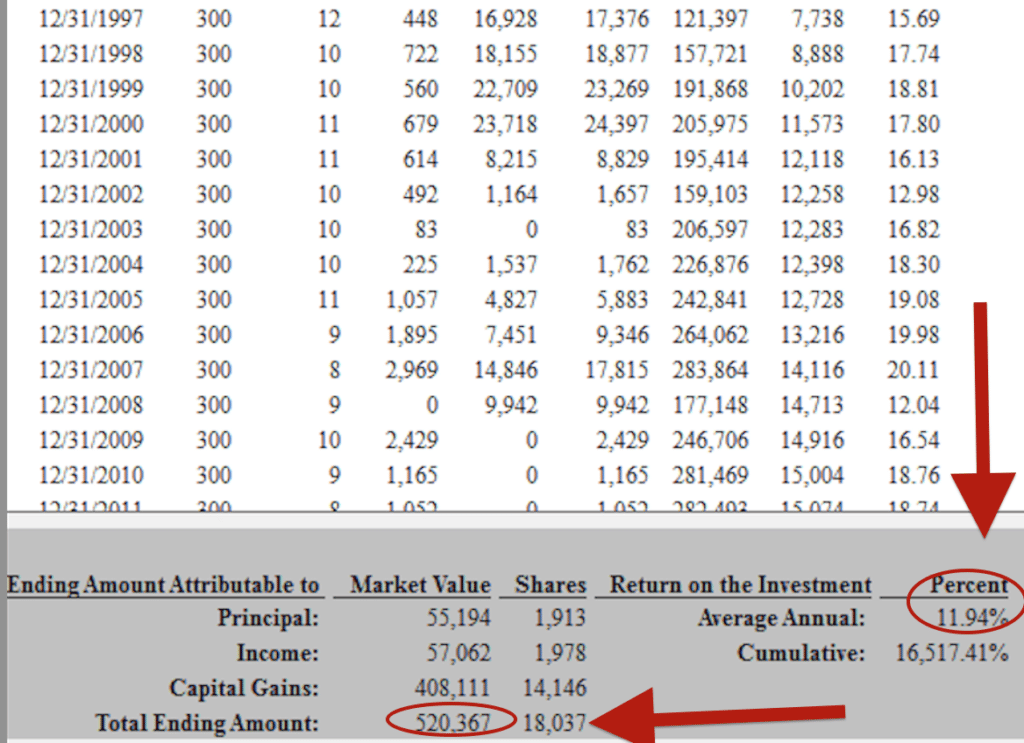

ten 16-latek był ambitny i widziałem, jak ślinił się, widząc, że jego 500 dolarów rośnie w jego oczach. Pamiętajcie, ten dzieciak skosił trawniki i zajmował się ogrodnictwem. Następny wykres, który mu pokazałem, to 500$, a potem 25 $miesięcznie. Po prostu dodając $300 rocznie na dokładnie tej samej osi czasu, kwota wzrosła z $ 68,000 aż do $520,000.

kolejna część, której używam, aby pomóc w prowadzeniu domu, to to, że pieniądze, które faktycznie zainwestował, wynosiły tylko 55 194 USD. Wszystko inne to dywidenda, odsetki i zyski kapitałowe. Inwestycja o wartości 55 000 USD w ciągu 45 lat wzrosła do astronomicznych 520 000 USD.

wołając sceptyków

słyszę wielu z was myślących teraz: „dobrze Jeff, ale rynek nie ma średniej 11,94%, jak kiedyś.”To uczciwy argument,ale należy również pamiętać, że s&P 500 w momencie pisania tego tekstu zwrócił 7,71%. To znacznie mniej niż ten fundusz. Przynajmniej daje nam to pewien zakres boisk do rozważenia.

ostatnią rzeczą, którą chciałbym zwrócić uwagę na ludzi, jest to, że 500 000 $w tym przykładzie to dużo pieniędzy. Możemy nigdy nie zbliżyć się do tego typu zwrotów. A gdybym się w połowie mylił, to znaczy, że zamiast 500 tysięcy mamy tylko 250 tysięcy? To nadal $250,000 z początkowej inwestycji $500 plus $25 miesięcznie. To wciąż jest ogromne i odróżni to dziecko od 98% jego rówieśników.

morał tej historii to zacząć inwestować, niech rynki robią swoje i niech czas będzie po twojej stronie. Jeśli jeszcze nie zacząłeś inwestować, Sprawdź wspaniałe platformy internetowe, takie jak Ally Invest I Betterment.

nie odkładaj inwestycji i nie zabijaj swojej zdolności obserwowania, jak odsetki złożone działają cuda. Przetnij wymówki i zacznij coś inwestować – nawet jeśli jest to niewielka kwota. Sprawdź 16 sposobów na zainwestowanie $100. Prawie każdy może sobie pozwolić na zainwestowanie 100 dolców, czując się odważny, sprawdź 7 inteligentnych sposobów na zainwestowanie 1000$!

teraz możesz też myśleć: „nie mam 16 lat, Jeff. Jestem około 10 lat od emerytury.”Rozumiem cię. Zamiast się poddawać, możesz zrobić tak wiele, aby poprawić swoje finanse. Czytaj 10 lat od emerytury w RetirementByJeff.com oprowadzę cię przez problem braku czasu!

zachęcam do zainwestowania czegoś-co można rozsądnie – w lepszą przyszłość. Kto wie, może później dzisiaj spotkasz swoją przyszłą jaźń dziękując ci za bycie mądrym i inwestowanie więcej na przyszłość. 😉

ten post pierwotnie pojawił się w Forbes.com.