meillä kaikilla on ollut fantasioita päästä DeLoreaniin ja palata ajassa taaksepäin. Ajattelemme kaikkia pieniä muutoksia, joita tekisimme elämässämme. Jos olet kuten minä ja olet sijoittanut aivoihin, niin ehkä toivot, että olisit mennyt ajassa taaksepäin ja aloittanut sijoittamisen aikaisemmin.

juuri tätä ajattelin, kun sain tavata erään ystäväni pojan. Hänen poikansa oli äskettäin täyttänyt 16 vuotta, mutta hän oli leikkannut nurmikoita ”lapsesta asti.”Haha.

poika oli keskustellut hiljattain serkun kanssa, joka oli kertonut hänelle, miten hänen pitäisi alkaa sijoittaa. Kiinnostuneena hän käski äitiään ottamaan yhteyttä siihen sijoitustyyppiin, jonka tämä oli aiemmin maininnut. Jos et ole varma, ketä hän tarkoitti, se sijoitustyyppi olin minä.

jos olet valmis aloittamaan sijoitusmatkasi, varmista, että tutustut oppaisiin, kuten Online Investing for Newbies for your reference!

ei ole monia asioita, jotka kiihottaisivat minua enemmän (In-N-Out burgeria lukuun ottamatta) kuin se, että nuori sijoittaja pääsee ensimmäistä kertaa vauhtiin. Se, että tämä sijoittaja oli kypsä ikä 16 tekee siitä paljon jännittävämpää.

opastan jokaisen uuden sijoittajan kanssa läpi prosessin, jossa selvitän, mikä on osake, miten se liittyy sijoitusrahastoon ja kuinka helppoa on aloittaa sijoittaminen ostamalla sijoitusrahastoja.

yksi käyttämäni työkalu on Thomson Reuters, joka on tietokanta lähes 30 000 eri sijoitusrahastosta. Yksi sijoitusrahasto, jota käytän hypoteettisiin tarkoituksiin, ei ole maailman paras sijoitusrahasto.

itse asiassa se on Keskiverto sijoitusrahasto ja keskiarvolla tarkoitan, että kun katsoo, miten se vertaistensa muihin sijoitusrahastoihin verrattuna on ollut aika keskiverto. Pidän sijoitusrahaston esittelystä kahdesta syystä.:

- se antaa meille hyvin erilaisia markkinaolosuhteita siitä lähtien, kun rahasto perustettiin 60-luvun lopulla.

- näyttämällä keskimääräistä sijoitusrahastoa, en näytä parasta, en näytä huonointa, näytän vain mahdollisen skenaarion siitä, miltä näyttää tehdä rahaa osakemarkkinoilla.

tässä hypoteettisessa skenaariossa, koska 16-vuotiaalla on vain 500 dollaria, sitä käytetään tässä esimerkissä. Havainnekuvaa katsoessa huomaa syytteet. Tämä johtuu siitä, että tässä esimerkissä tarkastelemme osaketta, joka tunnetaan myös nimellä load sijoitusrahastot.

nyt saatat haukkoa henkeäsi ja kysyä: ”voi jukra, miksi hän näyttää ladattua sijoitusrahastoa?”Muista, että silloin load sijoitusrahastot olivat hyvin yleisiä.

Load or no-load syrjään, sinun pitäisi saada hyvä käsitys siitä, mitä voima compounding korko näyttää ja miten vaikutus investoimalla $500 merkitsee paljon-varsinkin kun alkaa että varhaisessa iässä.

aikakone höyryää, varo päätäsi, kun astut sisään haukansiipien ovien alta, ja lähdetään matkalle ajassa taaksepäin. Älä huoli, tuon sinut turvallisesti takaisin. Onhan sinulla tarpeeksi plutoniumia? 😉

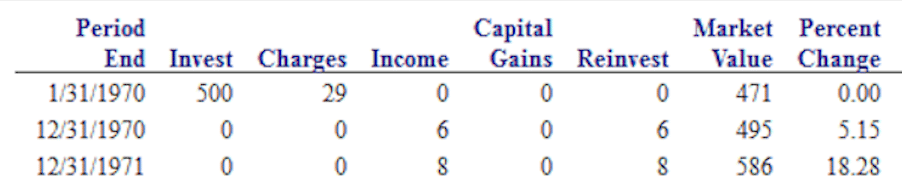

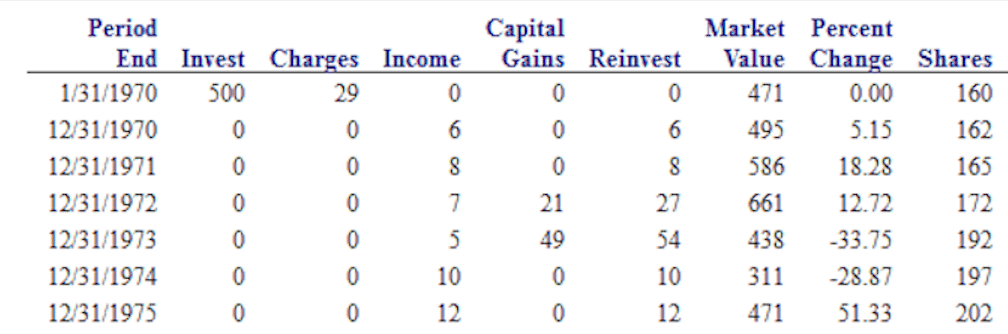

1970

tässä 1970, I show investing $500 kanssa yhteensä etukäteismaksut $29. Vuoden kuluttua ’ aika, sijoitusrahasto oli keskimäärin 5.15% yhteensä loppuvuoden arvo $495 joten vuoden kuluttua, maksettuaan myynti-ja palkkiot, hän on alas $5.

ei kovin jännittävä, varsinkin kun olisi voinut laittaa sen pankkiin ja tehdä paljon enemmän. Siirrytään seuraavaan vuoteen.

1971

kahden vuoden investoinnin jälkeen olemme keskimäärin 5,15% ja nyt 18,28% kokonaisarvosta 586 dollaria. Ei hassumpaa.

1972

koimme jälleen hyvän kasvun vuoden 12,72 prosentilla. Kokonaisarvo on nyt 661 dollaria. Tyypillisesti tässä vaiheessa yritän muistuttaa uutta sijoittajaa siitä, että kolmen vuoden kasvu näillä summilla, 5,15%, 18,28% ja 12,72%, on vielä tekemättä.

olemme keskimäärin tuottaneet hyvin, mutta koska tienasimme vain 161 dollaria, se ei ehkä ole niin jännittävää.

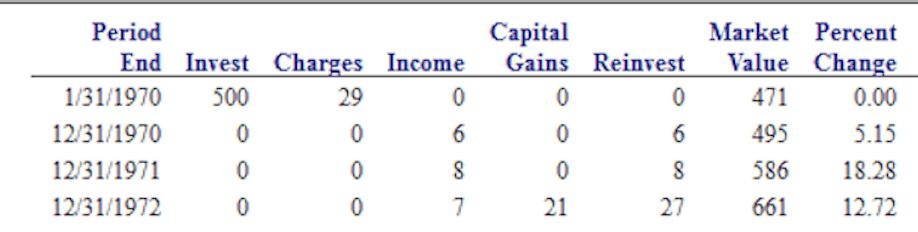

1973

nyt hauskuus alkaa. Ei kovin hauskaa, mutta saamme ensimmäisen maistiaisen karhumarkkinoista. Vuonna 1973 rahasto oli laskenut 33,75%, #Auts.

ihmiset vihaavat rahan menettämistä ja kuvittele nyt, että olet sijoittanut neljä vuotta ja nähtyäsi jonkin verran vaatimatonta kasvua olet nyt 62 dollarin laskussa. Useimmat ihmiset ovat samaa mieltä siitä, että tämä ei ole sitä, mitä toivoimme tai odotimme sijoittamalla osakemarkkinoilla. Tämä on iso syy, miksi useimmat ihmiset eivät investoi markkinoille, koska heillä on hyvin lyhyen aikavälin näkökulma.

selitin sijoittajalle, että jos he olisivat huolissaan ja tulisivat luokseni, ehdottaisin heille, että he pysyisivät kurssilla ja pysyisivät sijoittajina ja antaisivat markkinoiden tehdä asiansa. Katsotaan, mitä ensi vuosi tuo tullessaan.

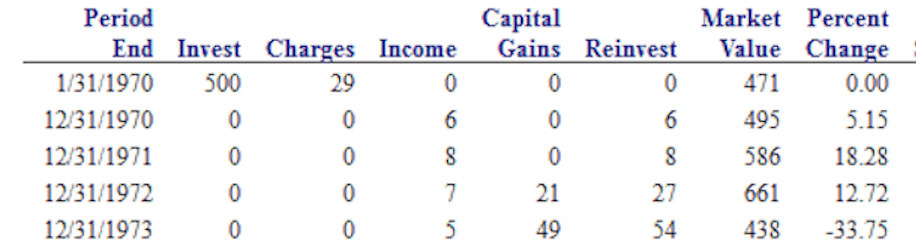

1974

#doubleouch. Seurasimme 33.75% tappio toisen 28.87% tappio, #thatsucks.

vuonna 2008 markkina laski 37 prosenttia ja monet väittivät sen olevan huonoin markkina sitten suuren laman.

kun vuonna 1973 myös markkinat laskivat voimakkaasti – tämä rahasto laski 33% ja sen jälkeen 28%. Tämä tuntuu paljon pahemmalta kuin mitä tapahtui vuoden 2008 finanssikriisissä.

alkuperäinen 500 dollarin sijoituksemme on kasvanut korkeimmillaan 661 dollariin ja nyt se on laskenut 311 dollariin-eli viiden vuoden sijoittamisen jälkeen olemme laskeneet lähes 40 prosenttia.

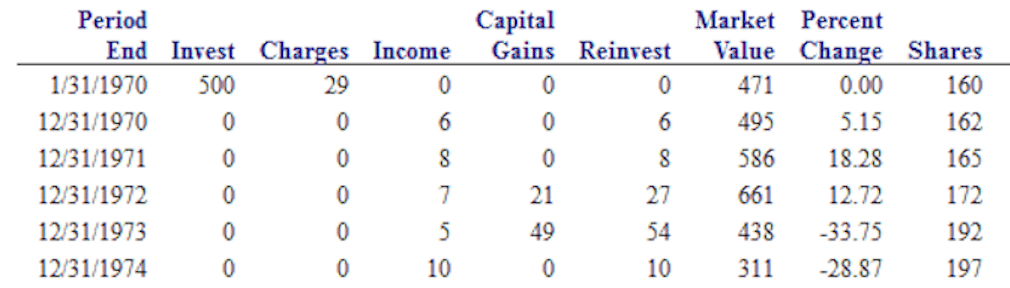

1975

jos päätit pysyä kurssilla, niin kunnia sinulle. Olet tehnyt sen, mihin useimmat eivät pysty.

pörssi on niitä harvoja paikkoja, että kun tavarat menevät myyntiin, kukaan ei halua ostaa; kun on Tyhjennysmyynti, sen sijaan että tulva kauppaan ihmiset juoksevat hulluina laumoina karkuun.

tämä sijoittaja-joka aloitti 500 dollarista näki sen nousevan 661 dollariin vain nähdäkseen sen laskevan yli 50% kahden seuraavan vuoden aikana-olisi nähnyt lähes täydellisen elpymisen takaisin alkuperäiseen sijoitusmääräänsä, jos he olisivat pitäneet kiinni vain toisen vuoden ajan. Vuoden 1975 lopussa kokonaisarvo on nyt 471 dollaria.

yksi asia, jota en halua kenenkään tässä väheksyvän, on miettiä, kuinka pitkä viisi vuotta oikeasti on. Voisitteko odottaa viisi vuotta, että sijoituksenne ei käytännössä johda mihinkään? Luottaisitko todella osakemarkkinoihin? Luottaisitko talousneuvojaasi ja heidän sijoitussuosituksiinsa?

aiempien kokemusten perusteella tekisin valistuneen arvauksen, että 99,9% teistä ei tekisi, ja siksi useimmat ihmiset eivät ole puolustettavissa olevia sijoittajia.

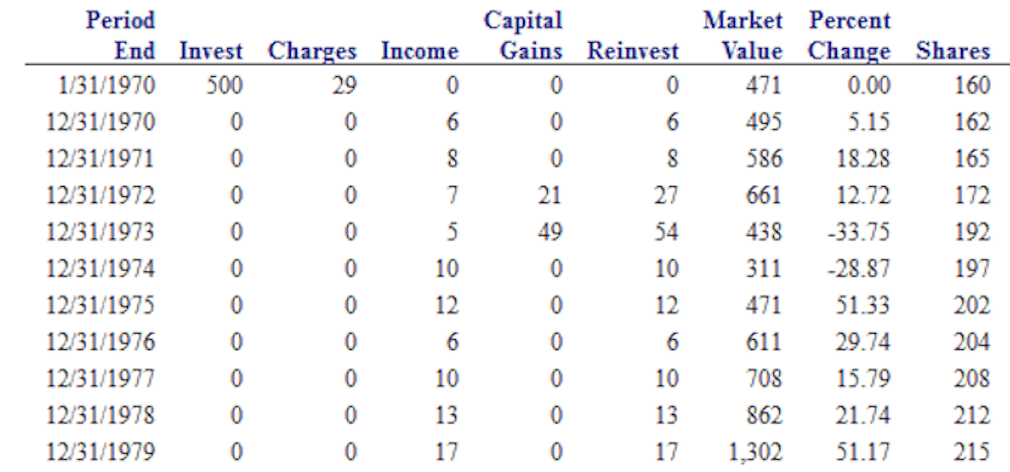

ennen kuin paljastan vuoden 1975 palautuksen, kysyn mielelläni vastapäätä istuvalta henkilöltä – joka on sama asia kuin kysyin 16-vuotiaalta-mikä toivoisi olevan kokonaisarvosi 10 vuoden jälkeen?

pohjimmiltaan, mitä toivoisit vuonna 1979-10 vuoden päästä pörssissä? Itse asiassa suurimman osan ajasta, useimmat ihmiset mielellään tehdä rahansa takaisin. Jotkut haluavat nähdä ainakin $100 tai $200 voitto niiden $500 investointi.

1979

niille, jotka haluavat vain saada rahansa takaisin, kuten olen jo osoittanut vuonna 1975, olemme melkein perillä. Jos kelaamme eteenpäin vuoteen 1979, tasan 10 vuotta siitä, kun aloitimme, kokonaisarvo on 1302 dollaria. Olemme lähes kolminkertaistaneet alkuperäisen sijoituksemme. Oliko matka vuoristorataa? Täysin. Jälleen kerran, se vain osoittaa, miten tärkeää on saada aikaa markkinoilla, olla kärsivällinen, ja antaa markkinoiden tehdä asiansa.

myöhemmät vuodet + kokonaistuotto

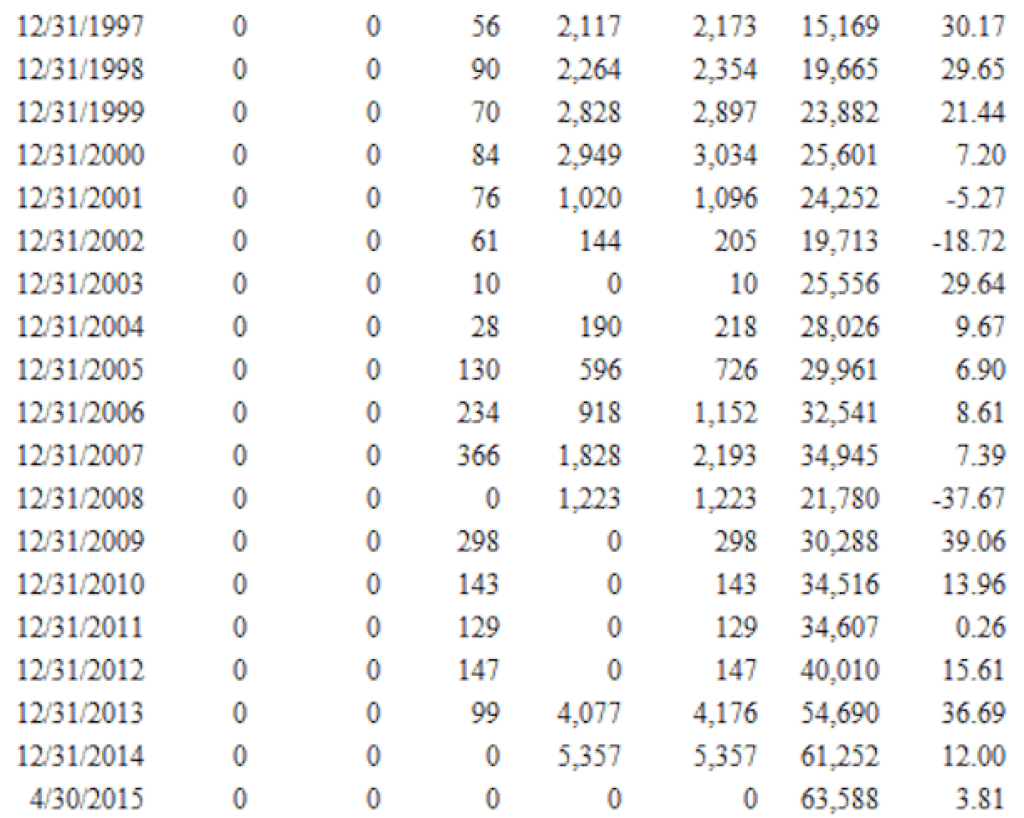

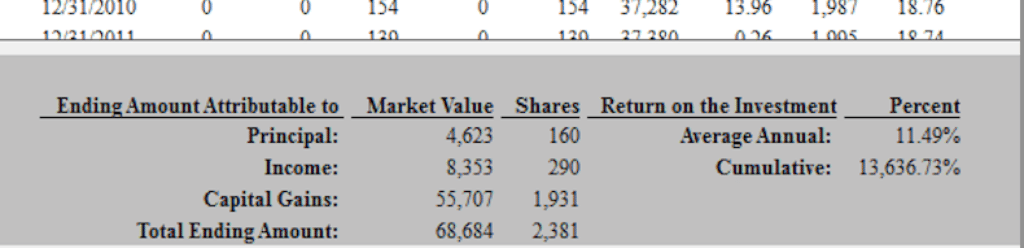

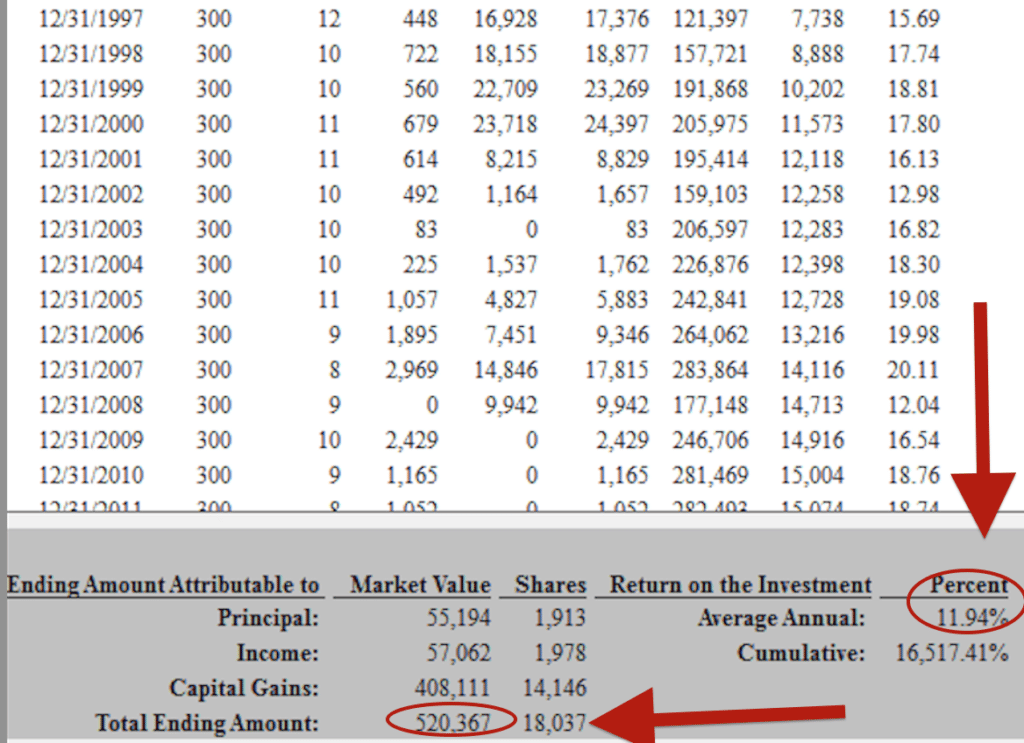

jos toistamme tätä skenaariota seuraavien 35 + vuoden aikana, voimme nähdä, että arvo kasvaa 500 dollarin lähtötilanteesta aina 68 684 dollariin, kun keskimääräinen vuotuinen tuotto on 11,49%. Ei hassumpaa 500 dollarin sijoitukselle, jonka annoit vain olla sijoitusrahasto.

jos ei osaa laskea, se tarkoittaa, että tällä 16-vuotiaalla olisi noin 70 000 dollaria sijoittamalla 500 dollaria ja odottamalla 61-vuotiaaksi. Mietitte varmaan jutun otsikon perusteella, mistä 500 000 dollaria on peräisin. Anna kun näytän.

$500 + $25/Kuukausi

Tämä 16-vuotias oli kunnianhimoinen ja saatoin nähdä hänen kuolaavan nähdessään hänen 500 dollarinsa kasvavan hyvin suureksi luvuksi hänen silmissään. Muista, että poika leikkasi nurmikoita ja teki maisemointia. Seuraavassa kaaviossa, jonka näytin, hän otti 500 dollaria ja lisäsi 25 dollaria kuukaudessa. Yksinkertaisesti lisäämällä $300 vuodessa yli täsmälleen sama aikajana, summa kasvoi $68,000 aina $520,000.

toinen osa, jota käytän auttaakseni ajamaan pisteen kotiin, on se, että hänen todellisuudessa sijoittamansa rahat olivat vain 55 194 dollaria. Kaikki muu oli osinkoa, korkoa ja myyntivoittoja. 55 000 dollarin sijoitus 45 vuoden aikana kasvoi tähtitieteelliseen 520 tonniin.

huutaen epäilijöitä

kuulen monen teistä nyt ajattelevan: ”Okei Jeff, mutta markkinat eivät keskimäärin 11,94% kuten ennen.”Se on oikeudenmukainen perustelu, mutta pitää myös muistaa, että s&P 500 on tätä kirjoitettaessa palautunut 7,71%. Se on huomattavasti vähemmän kuin mitä tämä rahasto palautti. Ainakin se antaa meille jonkinlaisen kantaman harkittavaksi.

viimeinen asia, jonka haluan huomauttaa ihmisille, on 500 000 dollaria tässä esimerkissä on paljon rahaa. Emme ehkä koskaan pääse lähellekään sellaista tuottoa. Mitä jos olinkin puoliksi väärässä tarkoittaen, että 500 000 dollarin sijasta meillä on vain 250 000 dollaria? Se on edelleen $250,000 alkaen alkuinvestointi $500 plus $25 kuukaudessa. Se on silti valtava ja erottaa hänet 98 prosentista ikätovereistaan.

tarinan opetus on, että aloita sijoittaminen, anna markkinoiden tehdä asiansa ja anna ajan olla puolellasi. Jos et ole vielä aloittanut sijoittamista, tutustu upeisiin Online-alustoihin, kuten Ally Invest and Betterment.

Älä lykkää sijoittamista ja tapa kykyäsi katsella koronkorkojen tekevän ihmeitä. Lopeta tekosyyt ja ala sijoittaa jotain-vaikka se olisi pieni summa. Tutustu 16 tapoja sijoittaa $100. Lähes jokaisella on varaa sijoittaa 100 taalaa, tunne jännitystä, tutustu 7 Smart tapoja sijoittaa $1,000!

nyt saatat myös ajatella: ”en ole 16-vuotias, Jeff. Olen noin 10 vuotta eläkkeellä.”Ymmärrän. Luopumisen sijaan voi tehdä niin paljon taloutensa parantamiseksi. Lue 10 vuotta eläkkeelle klo RetirementByJeff.com opastan sinua ajanpuutteen ongelmassa!

kannustan sinua sijoittamaan jotain – sen mitä kohtuudella voit-kohti parempaa tulevaisuutta. Kuka tietää, ehkä myöhemmin tänään tapaat tulevaisuuden itsesi kiittämällä sinua fiksuudesta ja sijoittamalla enemmän tulevaisuuteen. 😉

tämä viesti ilmestyi alun perin Forbes.com.