todos Hemos tenido esas fantasías de entrar en un DeLorean y se remonta en el tiempo. Pensamos en todos los pequeños cambios que haríamos en nuestras vidas. Si eres como yo y has invertido en el cerebro, entonces tal vez desearías haber retrocedido en el tiempo y comenzar a invertir antes.

Esto es exactamente lo que estaba pensando cuando tuve la oportunidad de reunirme con el hijo de uno de mis amigos. Su hijo había cumplido recientemente 16 años ,pero había estado cortando césped » desde que era un niño.»Jaja.

El hijo había hablado recientemente con un primo que le había dicho cómo necesitaba comenzar a invertir. Intrigado, le dijo a su madre que se pusiera en contacto con ese tipo de inversión que ella había mencionado en el pasado. En caso de que no estés seguro de a quién se refería, ese tipo de inversiones era yo.

Si está listo para comenzar su viaje de inversión, asegúrese de consultar nuestras guías, como nuestra Inversión en línea para principiantes para su referencia.

No hay muchas cosas que me emocionen más (con la excepción de In-N-Out Burger) que ver a un joven inversor comenzar por primera vez. El hecho de que este inversor tuviera la madura edad de 16 años lo hace mucho más emocionante.

Con cualquier nuevo inversionista, los guío a través del proceso de explicar qué es una acción, cómo se relaciona con un fondo mutuo y lo fácil que es comenzar a invertir comprando fondos mutuos.

Una herramienta que uso es Thomson Reuters, que es una base de datos de casi 30,000 fondos mutuos diferentes que existen. Un fondo de inversión que uso para propósitos hipotéticos no es el mejor fondo de inversión del mundo.

De hecho, es un fondo mutuo promedio y por promedio quiero decir que cuando miras cómo se compara con otros fondos mutuos en su grupo de pares, ha sido bastante intermedio. Me gusta mostrar este fondo de inversión, por dos razones:

- Nos da una buena variedad de condiciones de mercado desde que el fondo se estableció a finales de los años 60.

- Al mostrar un fondo mutuo promedio, no estoy mostrando lo mejor, no estoy mostrando lo peor, solo estoy mostrando un posible escenario de lo que parece ganar dinero en el mercado de valores.

En este escenario hipotético, ya que el niño de 16 años solo tiene 5 500, eso es lo que usaremos para este ejemplo. Al mirar la ilustración, notará cargos. Esto se debe a que en este ejemplo estamos viendo una Acción, también conocida como cargar fondos mutuos.

Ahora podrías estar jadeando y preguntando, » Oh, Dios mío, ¿por qué está mostrando un fondo de inversión cargado?»Por favor, tenga en cuenta que en ese entonces los fondos de inversión de carga eran muy comunes.

Dejando de lado la carga o sin carga, debe tener una buena idea de cómo se ve el poder del interés compuesto y cómo el impacto de invertir $500 significa mucho, especialmente cuando comienza a una edad temprana.

La máquina del tiempo está humeando, mira tu cabeza mientras entras por debajo de las puertas del ala del halcón, y hagamos un viaje en el tiempo. No te preocupes, te traeré de vuelta a salvo. Tienes suficiente plutonio, ¿verdad? 😉

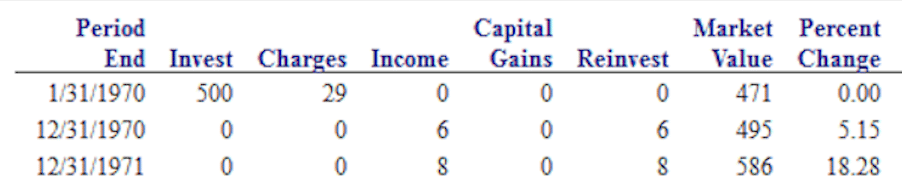

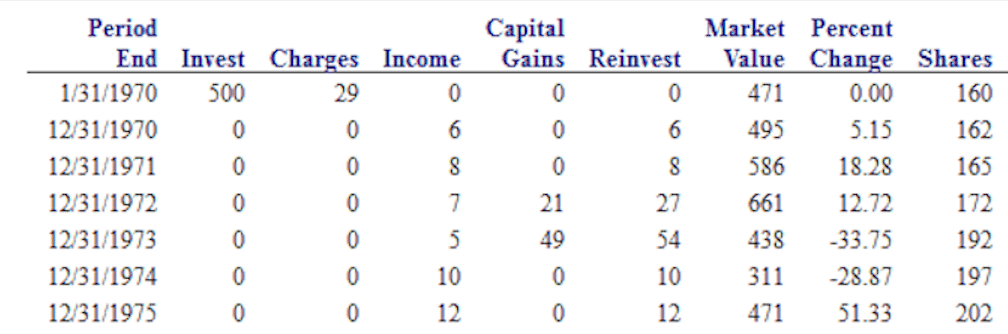

1970

En 1970, muestro una inversión de 5 500 con cargos iniciales totales de 2 29. Después de un año, el fondo mutuo promedió un 5.15% para un valor total de final de año de 4 495, por lo que después de un año, después de pagar ventas y comisiones, bajó 5 5.

No es muy emocionante, especialmente porque podría haberlo puesto en el banco y haber hecho mucho más. Pasando al próximo año.

1971

Después de dos años de inversión, hemos promediado un 5,15% y ahora un 18,28% por un valor total de $586. No está mal.

1972

Experimentamos otro año de buen crecimiento con un 12,72%. El valor total ahora es de 6 661. Por lo general, en este punto, trato de recordar a cualquier nuevo inversor que tres años de crecimiento en estas cantidades, 5.15%, 18.28% y 12.72%, está pendiente.

Hemos promediado buenos rendimientos, pero como solo ganamos $161, puede que no sea tan emocionante.

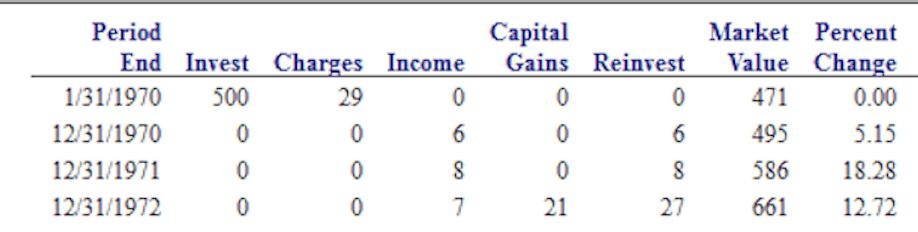

1973

Ahora empieza la diversión. De acuerdo, no es muy divertido, pero tenemos nuestro primer verdadero sabor de un mercado bajista. En 1973, el fondo bajó un 33,75%, #ouch.

La gente odia perder dinero y ahora imagina que has estado invirtiendo durante cuatro años y después de ver un crecimiento modesto, ahora has bajado $62. La mayoría de la gente está de acuerdo en que esto no es lo que esperábamos o esperábamos de invertir en el mercado de valores. Esta es una gran razón por la que la mayoría de las personas no invierten en el mercado porque tienen una perspectiva a muy corto plazo.

Le expliqué al inversor que si estaban preocupados y acudían a mí, les sugeriría que mantuvieran el rumbo y que siguieran invirtiendo y dejaran que el mercado hiciera lo suyo. Veamos qué nos depara el próximo año.

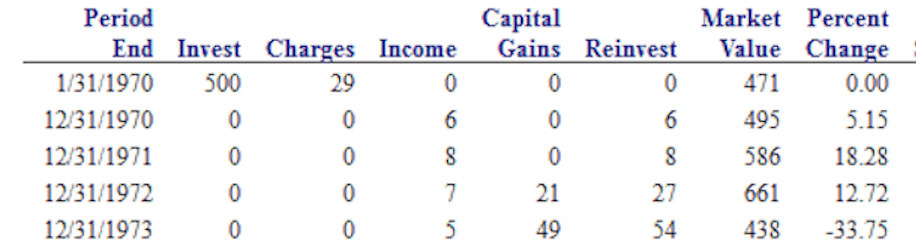

1974

#doubleouch. Seguimos una pérdida del 33,75% con otra pérdida del 28,87%, # thatsucks.

En 2008, el mercado se redujo un 37% y muchos afirmaron que era el peor mercado desde la gran depresión.

Mientras que en 1973 el mercado también se redujo en gran medida, este fondo se redujo un 33% seguido de un 28%. Eso parece mucho peor de lo que sucedió en la crisis financiera de 2008.

Nuestra inversión inicial de 5 500 ha crecido a 6 661 en su punto máximo y ahora ha bajado a 3 311, por lo que después de cinco años de inversión, hemos bajado casi un 40%.

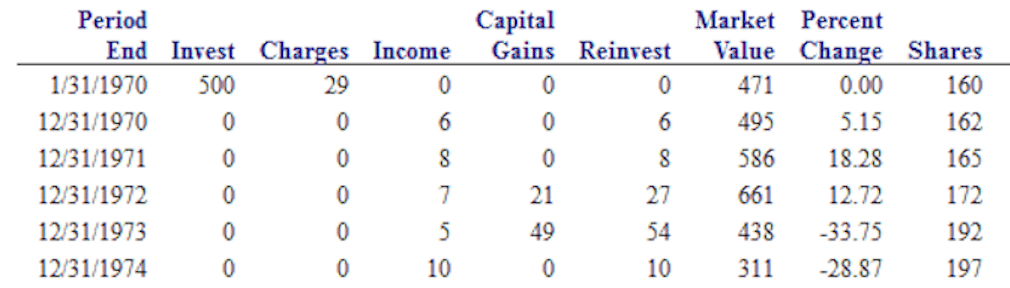

1975

Si decidiste mantener el rumbo, felicitaciones para ti. Has hecho lo que la mayoría de la gente no puede.

El mercado de valores es uno de los pocos lugares en los que cuando las cosas salen a la venta, nadie quiere comprar; cuando hay una venta de liquidación, en lugar de inundar la tienda, la gente huye en hordas locas.

Este inversor, que comenzó con $500, lo vio subir a 6 661 solo para verlo caer en más del 50% en los próximos dos años, habría visto una recuperación casi completa de su monto de inversión original si se hubiera mantenido solo por otro año. A finales de 1975, el valor total era ahora de 471 dólares.

La única cosa que no quiero que ninguno de ustedes desconecte aquí es pensar en cuánto tiempo son realmente cinco años. ¿Podría esperar cinco años para ver que su inversión básicamente no va a ninguna parte? ¿Usted realmente tiene confianza en el mercado de valores? ¿Tendría confianza en su asesor financiero y en sus recomendaciones de inversión?

Basándome en la experiencia previa, diría que el 99,9% de ustedes no lo harían, y es por eso que la mayoría de las personas no son inversores defendibles.

Antes de revelar el regreso de 1975, aquí es donde me gusta preguntar a la persona sentada frente a mí, que es lo mismo que le pregunté a la de 16 años, ¿cuál esperaría que fuera su valor total después de 10 años?

Esencialmente, ¿qué esperarías tener en 1979, en 10 años de haber estado en el mercado de valores? En realidad, la mayoría de las veces, la mayoría de la gente estaría feliz de recuperar su dinero. A algunos les gusta ver al menos una ganancia de 1 100 o 2 200 de su inversión de 5 500.

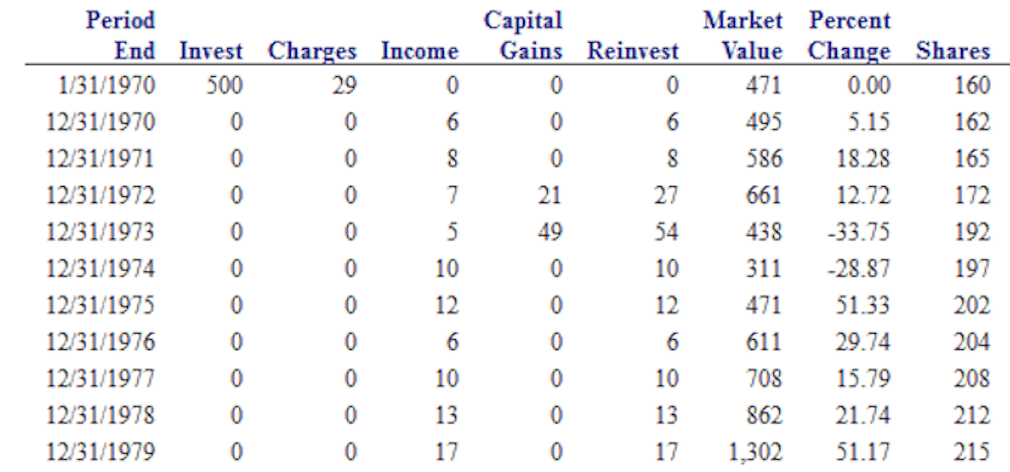

1979

Para aquellos que solo quieren recuperar su dinero, como ya mostré en 1975, casi estamos allí. Ahora, si avanzamos rápidamente hasta 1979, exactamente 10 años desde que empezamos, pueden ver que el valor total es de 1 1302. Casi hemos triplicado nuestra inversión original. ¿Fue una montaña rusa llegar allí? Absolutamente. Una vez más, solo muestra la importancia de tener tiempo en el mercado, ser paciente y dejar que el mercado haga lo suyo.

Años posteriores + Rendimiento total

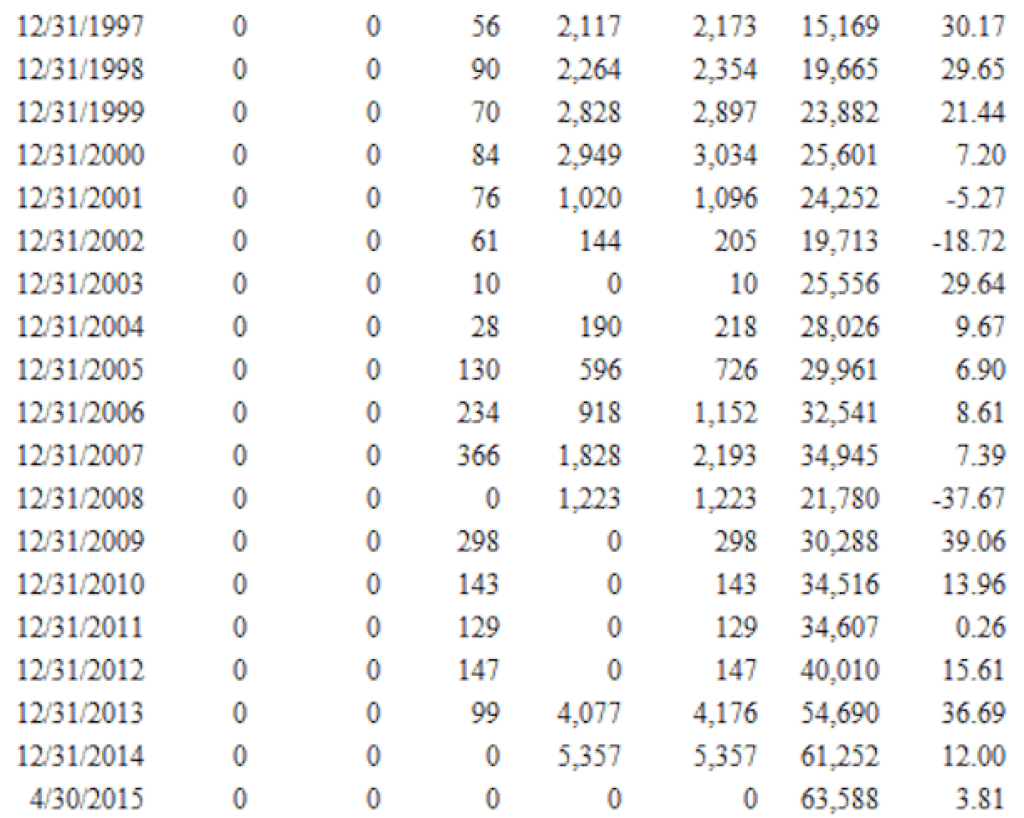

Si seguimos reproduciendo este escenario durante los próximos 35 años, podemos ver que el valor crece desde un punto de partida de 5 500 hasta 6 68,684 para una tasa de rendimiento anual promedio del 11.49%. No está mal para una inversión de 5 500 que acabas de dejar como fondo de inversión.

En caso de que no pueda hacer los cálculos, eso significa que este niño de 16 años tendría aproximadamente 7 70,000 invirtiendo $500 y esperando hasta la edad de 61 años. Vale, probablemente te estés preguntando en base al título de este artículo de dónde provienen los 5 500,000. Déjame mostrarte.

$500 + $25/mes

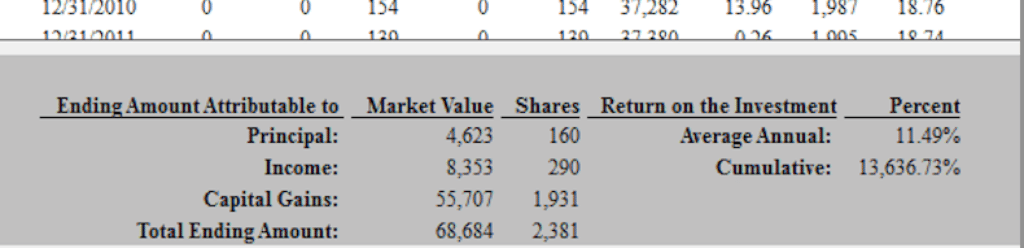

Este joven de 16 años era ambicioso y pude verlo salivando al ver que sus 5 500 crecían hasta ser un número muy grande en sus ojos. Recuerda, este chico cortaba césped y hacía jardinería a un lado. El siguiente gráfico que le mostré estaba tomando esos 5 500 y luego agregando 2 25 por mes. Simplemente agregando 3 300 por año en el mismo cronograma, la cantidad creció de 6 68,000 hasta 5 520,000.

Otra parte que uso para ayudar a llevar el punto a casa es que el dinero que realmente invirtió fue de solo 5 55,194. Todo lo demás eran dividendos, intereses y ganancias de capital. Un 55.000 dólares de inversión en el transcurso de 45 años creció a una astronómico $520 kb.

$500 a $500,000

Llamando a los Escépticos

puedo escuchar muchos de ustedes ahora pensando, «Bueno Jeff, pero el mercado no media 11.94% igual que antes.»Ese es un argumento justo, pero también tenga en cuenta que el S&P 500 en el momento de escribir este artículo ha devuelto un 7,71%. Bueno, eso es considerablemente menos de lo que devolvió este fondo. Al menos nos da algún tipo de rango aproximado a considerar.

Lo último que me gusta señalar a la gente es que los 5 500,000 en este ejemplo son mucho dinero. Es muy posible que nunca nos acerquemos a tener ese tipo de devoluciones. Dicho esto, ¿y si estuviera medio equivocado, significando que en lugar de tener 5 500,000, solo tenemos 2 250,000? Eso sigue siendo 2 250,000 de una inversión inicial de 5 500 más 2 25 por mes. Eso sigue siendo enorme y diferenciará a este chico del 98% de sus compañeros.

La moraleja de la historia es comenzar a invertir, dejar que los mercados hagan lo suyo y dejar que el tiempo esté de su lado. Si aún no has comenzado a invertir, echa un vistazo a excelentes plataformas en línea como Ally Invest y Betterment.

No posponga la inversión y elimine su capacidad de ver cómo los intereses compuestos hacen sus maravillas. Deje de lado las excusas y comience a invertir algo, incluso si es una pequeña cantidad. Echa un vistazo a 16 Formas de Invertir $100. Casi todos pueden permitirse invertir 100 dólares, sintiéndose aventureros, ¡echa un vistazo a 7 Formas Inteligentes de Invertir $1,000!

Ahora también podrías estar pensando, » No tengo 16 años, Jeff. Estoy a unos 10 años de mi jubilación.»Te siento. En lugar de rendirse, hay mucho que puede hacer para mejorar sus finanzas. Leer 10 Años a partir de la Jubilación en RetirementByJeff.com Te explicaré el problema de la falta de tiempo.

Le animo a invertir algo, lo que razonablemente pueda, hacia un futuro mejor. Quién sabe, tal vez hoy más tarde conocerás a tu yo futuro agradeciéndote por ser inteligente e invertir más para el futuro.

Este post apareció originalmente en Forbes.com.