vi har alla haft dessa fantasier om att komma in i en DeLorean och gå tillbaka i tiden. Vi tänker på alla de små förändringar som vi skulle göra i våra liv. Om du är som jag och har investerat i hjärnan, då kanske du önskar att du skulle ha gått tillbaka i tiden och började investera tidigare.

det här är precis vad jag tänkte när jag hade en chans att träffa sonen till en av mina vänner. Hennes son hade nyligen vänt 16 men hade klippt gräsmattor ” sedan han var liten.”Haha.

sonen hade nyligen pratat med en kusin som hade berättat för honom om hur han behövde börja investera. Fascinerad, han berättade för sin mamma att kontakta den investeringskillen som hon nämnde tidigare. Om du inte är säker på vem han hänvisade till, den investeringskillen var jag.

om du är redo att börja din investeringsresa, se till att du kolla in våra guider som vår online Investing for Newbies för din referens!

det finns inte många saker som exciterar mig mer (med undantag för in-N-Out Burger) än att se en ung investerare komma igång för första gången. Det faktum att denna investerare var den mogna åldern av 16 gör det så mycket mer spännande.

med någon ny investerare går jag igenom processen för att förklara vad ett lager är, hur det relaterar till en fond och hur lätt det är att komma igång med att investera genom att köpa fonder.

ett verktyg som jag använder är Thomson Reuters som är en databas med nästan 30 000 olika fonder som finns. En fond som jag använder för hypotetiska ändamål är inte den bästa fonden i världen.

faktum är att det är en genomsnittlig fond och i genomsnitt menar jag att när man tittar på hur det jämförs med andra fonder i sin peer-grupp har det varit ganska mitten av vägen. Jag gillar att visa denna fond, av två skäl:

- det ger oss ett bra utbud av marknadsförhållanden sedan fonden grundades i slutet av 60-talet.

- genom att visa en genomsnittlig fond visar jag inte det bästa, jag visar inte det värsta, jag visar bara ett möjligt scenario av hur det ser ut att tjäna pengar på aktiemarknaden.

i det här hypotetiska scenariot, eftersom 16-åringen bara har $500, är det vad vi ska använda för det här exemplet. När du tittar på illustrationen kommer du att märka avgifter. Det beror på att vi i det här exemplet tittar på en aktie, annars känd som load mutual funds.

nu kanske du kippar och frågar, ” Åh min gosh, varför visar han en laddad fond?”Kom ihåg att då ladda fonder var mycket vanliga.

ladda eller utan belastning åt sidan, du borde få en bra känsla för vad kraften i sammansatt intresse ser ut och hur effekten av att investera $500 betyder mycket-speciellt när du börjar i den tidiga åldern.

tidsmaskinen är ångande, titta på ditt huvud när du går in under falkvingedörrarna, och låt oss ta en resa tillbaka i tiden. Oroa dig inte, jag tar dig tillbaka säkert. Du har väl tillräckligt med plutonium? 😉

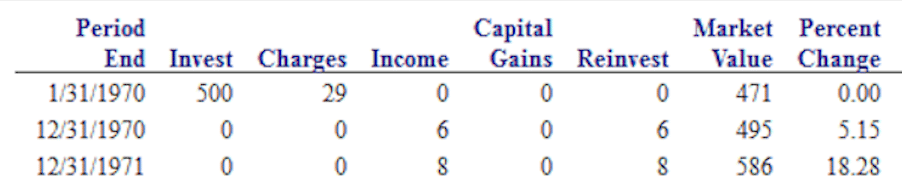

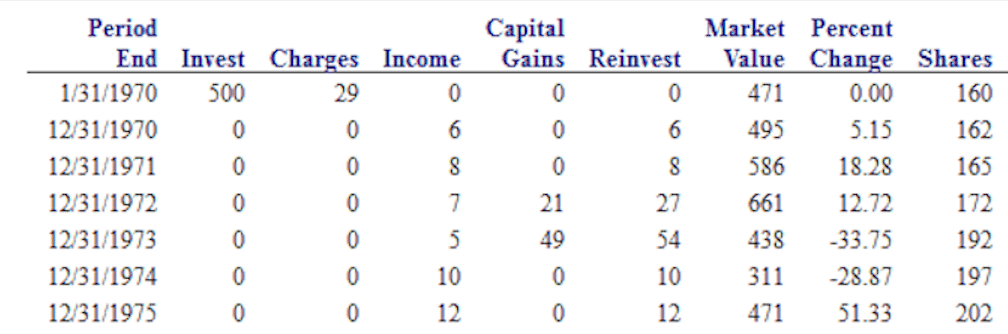

1970

i 1970 visar jag att investera $500 med totala initiala avgifter på $29. Efter ett års tid var fonden i genomsnitt 5.15% för ett totalt årsvärde på $495, så efter ett år, efter att ha betalat försäljning och provisioner, är han nere på $5.

inte för spännande, särskilt eftersom han kunde ha lagt den i banken och gjort mycket mer. Gå vidare till nästa år.

1971

efter två års investering har vi i genomsnitt 5.15% och nu 18.28% för ett totalt värde av $586. Inte för illa.

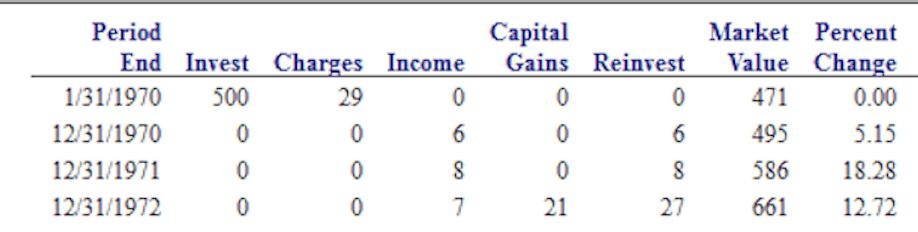

1972

vi upplevde ytterligare ett år med god tillväxt med 12.72%. Totalt värde är nu $ 661. Vanligtvis försöker jag påminna alla nya investerare om att tre års tillväxt vid dessa belopp, 5.15%, 18.28% och 12.72%, är enastående.

vi har i genomsnitt god avkastning men eftersom vi bara gjorde $161 kanske det inte är så spännande.

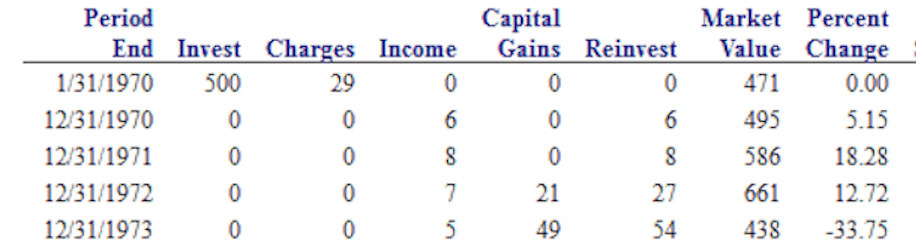

1973

nu börjar det roliga. Okej, inte riktigt så kul, men vi får vår första riktiga smak av en björnmarknad. 1973 var fonden nere 33,75%, #ouch.

folk hatar att förlora pengar och föreställ dig nu att du har investerat i fyra år och efter att ha sett en blygsam tillväxt är du nu nere $62. De flesta är överens om att detta inte är vad vi hoppades eller förväntade oss av att investera på aktiemarknaden. Detta är en stor anledning till att de flesta inte investerar på marknaden eftersom de har ett mycket kortsiktigt perspektiv.

jag förklarade för investeraren att om de var oroliga och kom till mig att jag skulle föreslå att de skulle hålla kursen och stanna investerade och låta marknaden göra sin sak. Låt oss se vad nästa år håller.

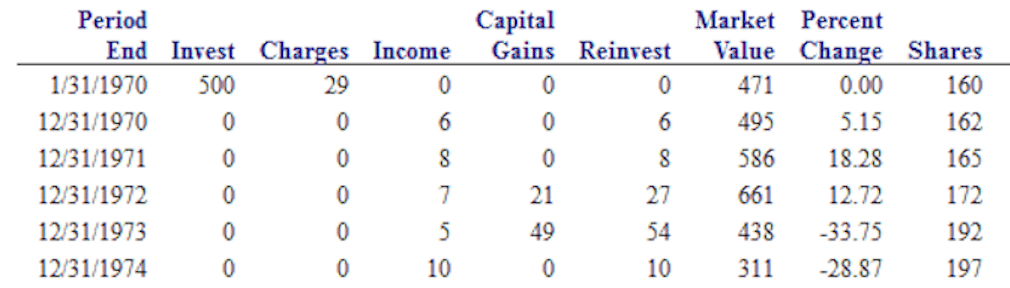

1974

#doubleouch. Vi följde en 33.75% förlust med ytterligare 28.87% förlust, # thatsucks.

under 2008 var marknaden nere 37% och många hävdade att det var den värsta marknaden sedan den stora depressionen.

medan 1973 var marknaden också stor – denna fond var nere 33% följt av 28%. Det verkar vara mycket värre än vad som hände i finanskrisen 2008.

vår initiala $500 – investering har vuxit till $661 på sin höga och nu är det ner till $311-så efter fem års investering är vi nere nästan 40%.

1975

om du bestämde dig för att hålla kursen så kudos till dig. Du har gjort vad de flesta inte kan.

aktiemarknaden är en av de enda få platser som när saker går till försäljning, ingen vill köpa; när det finns en utförsäljning, i stället för översvämningar till butiken människor flyr i galna horder.

denna investerare – som började med $500 såg den klättra till $661 bara för att se den sjunka med över 50% under de kommande två åren – skulle ha sett nästan en fullständig återhämtning tillbaka till sitt ursprungliga investeringsbelopp om de höll på bara för ett år. I slutet av 1975 är det totala värdet nu $471.

det enda jag inte vill att någon av er ska Rabatt här är att tänka på hur länge fem år verkligen är. Kan du vänta fem år för att se din investering i princip gå ingenstans? Skulle du verkligen ha förtroende för aktiemarknaden? Skulle du ha förtroende för din finansiella rådgivare och deras investeringsrekommendationer?

baserat på tidigare erfarenhet skulle jag göra en utbildad gissning att 99.9% av dig inte skulle, och det är därför de flesta inte är försvarbara investerare.

innan jag avslöjar 1975-avkastningen, det är här Jag gillar att fråga individen som sitter mittemot mig-vilket är samma sak som jag frågade 16-åringen – är vad skulle du hoppas skulle vara ditt totala värde efter 10 år?

i huvudsak, vad skulle du hoppas ha i 1979 – i 10 år av att ha på aktiemarknaden? Faktiskt en majoritet av tiden, skulle de flesta människor gärna göra sina pengar tillbaka. Vissa gillar att se minst en $100 eller $200 vinst från deras $500 investering.

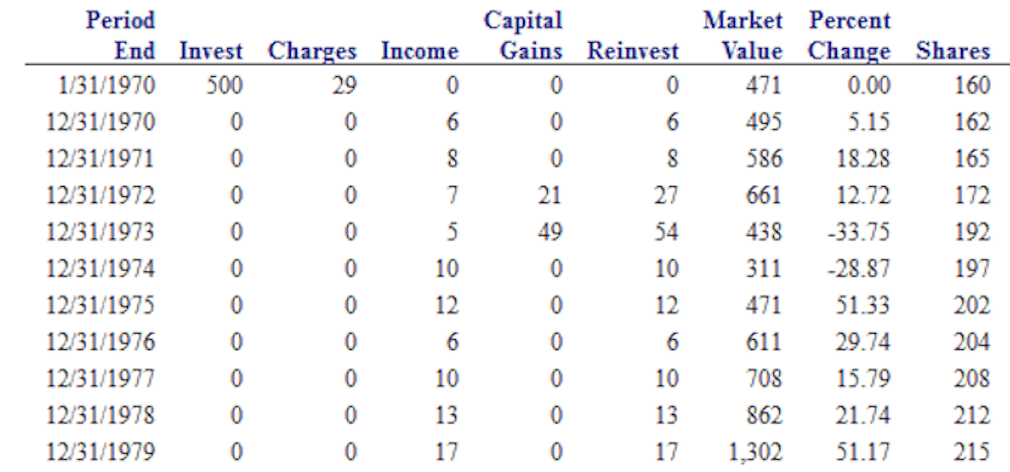

1979

för dem som bara vill få tillbaka sina pengar, som jag redan har visat 1975, är vi nästan där. Nu om vi spola fram till 1979, exakt 10 år från när vi började, kan du se att det totala värdet är $1302. Vi har nästan tredubblat vår ursprungliga investering. Var det en berg-och dalbana att komma dit? Helt. Återigen visar det bara vikten av att ha tid på marknaden, vara tålamod och låta marknaden göra sin sak.

senare år + totalavkastning

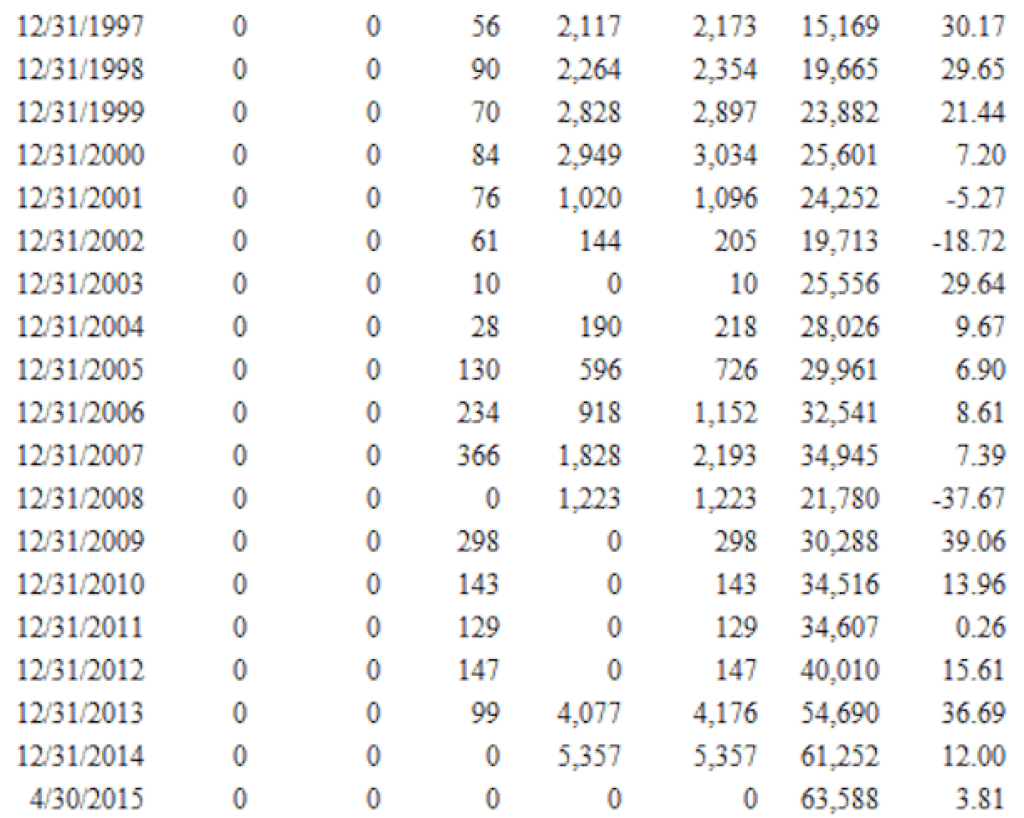

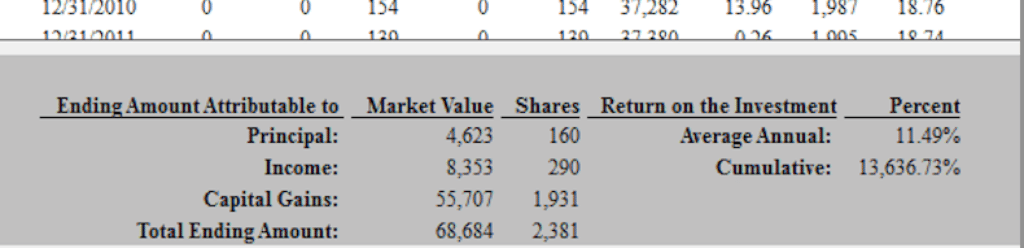

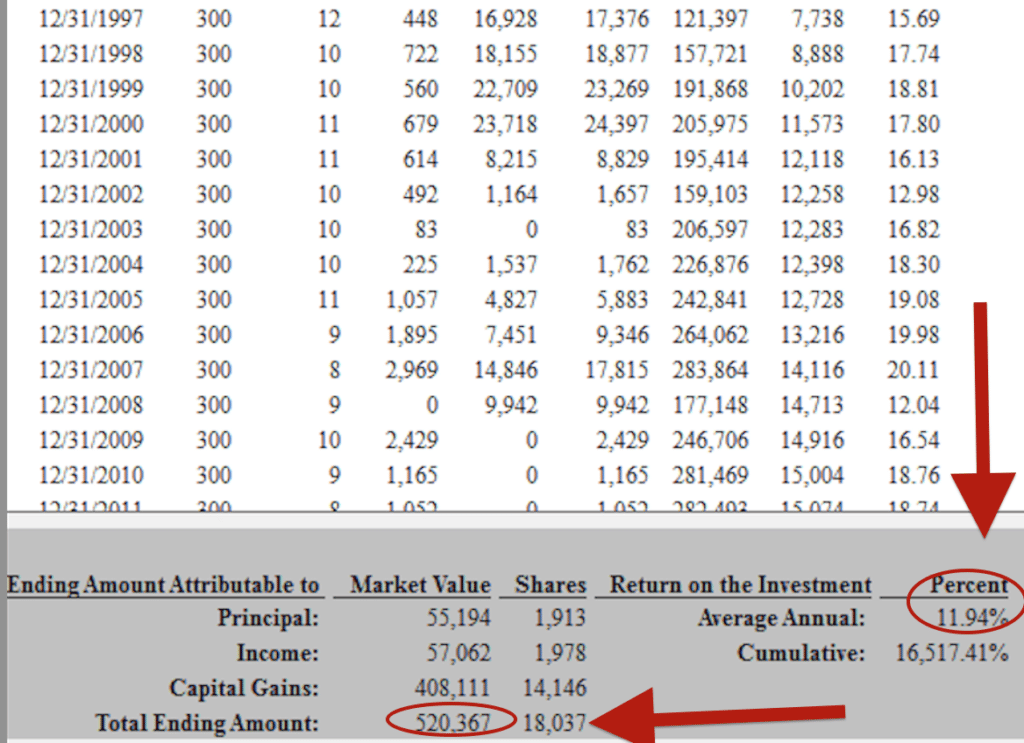

om vi fortsätter att spela detta scenario under de kommande 35+ åren kan vi se att värdet växer från en utgångspunkt på $500 hela vägen till $68,684 för en genomsnittlig årlig avkastning på 11.49%. Inte för illa för en investering på $500 som du bara låter sitta som en fond.

om du inte kan göra matten betyder det att den här 16-åringen skulle ha ungefär $70,000 genom att investera $500 och vänta till 61 års ålder. Okej, du undrar förmodligen baserat på titeln på den här artikeln där $500,000 kommer ifrån. Låt mig visa dig.

$500 + $25/månad

denna 16-årige var ambitiös och jag kunde se honom salivera över att se hans $500 växa till ett mycket stort antal i hans ögon. Kom ihåg att den här killen klippte gräsmattor och gjorde landskapsarkitektur på sidan. Nästa diagram jag visade honom tog det $500 och sedan lägga till $25 per månad. Genom att helt enkelt lägga till $300 per år Över exakt samma tidslinje växte beloppet från $68,000 hela vägen upp till $520,000.

en annan del som jag använder för att hjälpa till att driva poängen hem är att de pengar som han faktiskt investerade var bara $55,194. Allt annat var utdelning, ränta och realisationsvinster. En investering på $55,000 under 45 år växte till en astronomisk $520k.

ropar skeptikerna

jag kan höra många av er nu tänker, ”Okej Jeff, men marknaden är inte Genomsnittlig 11.94% som det brukade.”Det är ett rättvist argument, men kom också ihåg att S&P 500 vid tidpunkten för detta skrivande har returnerat 7.71%. Det är betydligt mindre än vad den här fonden returnerade. Åtminstone ger det oss någon typ av ballpark att överväga.

det sista jag vill påpeka för människor är $500,000 i det här exemplet är mycket pengar. Vi kan mycket väl aldrig komma nära att ha den typen av avkastning. Med det sagt, vad händer om jag var halv fel vilket betyder att istället för att ha $500,000 har vi bara $250,000? Det är fortfarande $ 250,000 från en initial investering på $500 plus $25 per månad. Det är fortfarande stort och kommer att skilja detta barn från 98% av hans kamrater.

historiens moral är att börja investera, låt marknaderna göra sina saker och låt tiden vara på din sida. Om du inte har börjat investera ännu, kolla in bra onlineplattformar som Ally Invest och Betterment.

skjut inte upp investeringar och döda din förmåga att se sammansatt intresse göra sina underverk. Klipp igenom ursäkterna och börja investera något – även om det är en liten mängd. Kolla in 16 sätt att investera $100. Nästan alla har råd att investera 100 dollar, känna sig äventyrliga, kolla in 7 smarta sätt att investera $1000!

nu kanske du också tänker, ”Jag är inte 16 år gammal, Jeff. Jag är ungefär 10 år från Pension.”Jag känner dig. Istället för att ge upp finns det så mycket du kan göra för att förbättra din ekonomi. Läs 10 år från pension vid RetirementByJeff.com. jag går igenom problemet med att ha brist på tid!

jag uppmuntrar dig att investera något – vad du rimligen kan – mot en bättre framtid. Vem vet, kanske senare idag möter du ditt framtida jag och tackar dig för att du är smart och investerar mer för framtiden.

det här inlägget publicerades ursprungligen i Forbes.com.