Nous avons tous eu ces fantasmes d’entrer dans une DeLorean et de remonter le temps. Nous pensons à tous les petits changements que nous ferions dans nos vies. Si vous êtes comme moi et avez investi dans le cerveau, alors peut-être que vous auriez aimé remonter le temps et commencer à investir plus tôt.

C’est exactement ce à quoi je pensais lorsque j’ai eu la chance de rencontrer le fils d’un de mes amis. Son fils avait récemment eu 16 ans mais tondait les pelouses » depuis qu’il était enfant. »Haha.

Le fils avait récemment parlé à un cousin qui lui avait expliqué comment il devait commencer à investir. Intrigué, il a dit à sa mère de contacter ce type d’investissement qu’elle avait mentionné dans le passé. Au cas où vous ne seriez pas sûr de qui il faisait référence, ce type d’investissement, c’était moi.

Si vous êtes prêt à commencer votre parcours d’investissement, assurez-vous de consulter nos guides tels que notre Investissement en ligne pour les débutants pour votre référence!

Il n’y a pas beaucoup de choses qui m’excitent plus (à l’exception du burger In-N-Out) que de voir un jeune investisseur se lancer pour la première fois. Le fait que cet investisseur ait atteint l’âge mûr de 16 ans le rend d’autant plus excitant.

Avec tout nouvel investisseur, je leur explique ce qu’est une action, comment cela se rapporte à un fonds commun de placement et à quel point il est facile de commencer à investir en achetant des fonds communs de placement.

Un outil que j’utilise est Thomson Reuters qui est une base de données de près de 30 000 fonds communs de placement différents qui existent. Un fonds commun de placement que j’utilise à des fins hypothétiques n’est pas le meilleur fonds commun de placement au monde.

En fait, il s’agit d’un fonds commun de placement moyen et, en moyenne, je veux dire que lorsque vous regardez comment il se compare aux autres fonds communs de placement de son groupe de pairs, il a été plutôt à mi-chemin. J’aime montrer ce fonds commun de placement, pour deux raisons:

- Cela nous donne une bonne variété de conditions de marché depuis la création du fonds à la fin des années 60.

- En montrant un fonds commun de placement moyen, je ne montre pas le meilleur, je ne montre pas le pire, je montre simplement un scénario possible de ce à quoi il ressemble pour gagner de l’argent en bourse.

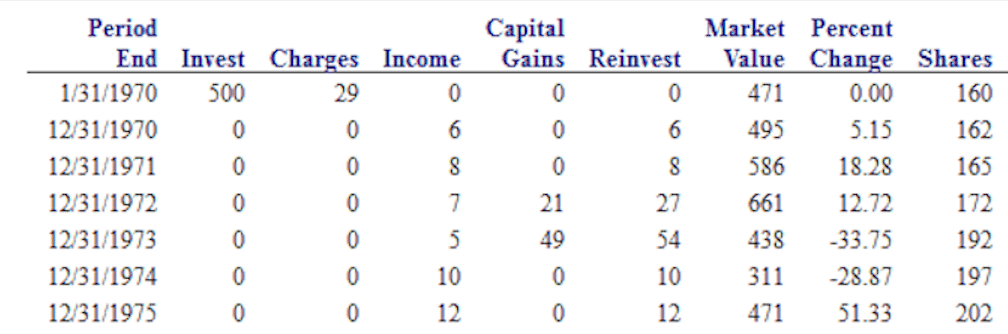

Dans ce scénario hypothétique, puisque le jeune de 16 ans n’a que 500 $, c’est ce que nous utiliserons pour cet exemple. En regardant l’illustration, vous remarquerez des frais. En effet, dans cet exemple, nous examinons une action, autrement appelée fonds communs de placement de charge.

Maintenant, vous pourriez haleter et demander: « Oh mon dieu, pourquoi montre-t-il un fonds commun de placement chargé? »Veuillez garder à l’esprit qu’à l’époque, les fonds communs de placement étaient très courants.

Mis à part la charge ou à vide, vous devriez avoir une bonne idée de la puissance de l’intérêt composé et de l’impact d’un investissement de 500 $, en particulier lorsque vous commencez à ce jeune âge.

La machine à remonter le temps est à la vapeur, surveillez votre tête lorsque vous entrez sous les portes à ailes de faucon, et faisons un voyage dans le temps. Ne t’inquiète pas, je te ramènerai sain et sauf. Vous avez assez de plutonium, n’est-ce pas ? 😉

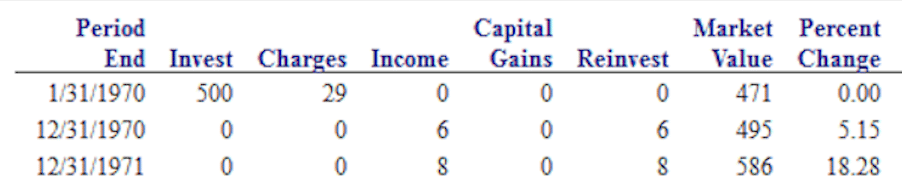

1970

En 1970, je montre investir 500 with avec des frais initiaux totaux de 29 $. Après un an, le fonds commun de placement affichait une moyenne de 5,15% pour une valeur totale de fin d’année de 495 $, donc après un an, après avoir payé les ventes et les commissions, il a baissé de 5 $.

Pas trop excitant, d’autant plus qu’il aurait pu le mettre à la banque et en faire beaucoup plus. Passons à l’année suivante.

1971

Après deux ans d’investissement, nous avons en moyenne 5,15% et maintenant 18,28% pour une valeur totale de 586 $. Pas trop minable.

1972

Nous avons connu une nouvelle année de bonne croissance avec 12,72%. La valeur totale est maintenant de 661 $. En règle générale, à ce stade, j’essaie de rappeler à tout nouvel investisseur que trois années de croissance à ces montants, 5,15%, 18,28% et 12,72%, sont exceptionnelles.

Nous avons obtenu de bons rendements en moyenne, mais comme nous n’avons fait que 161 $, ce n’est peut-être pas si excitant.

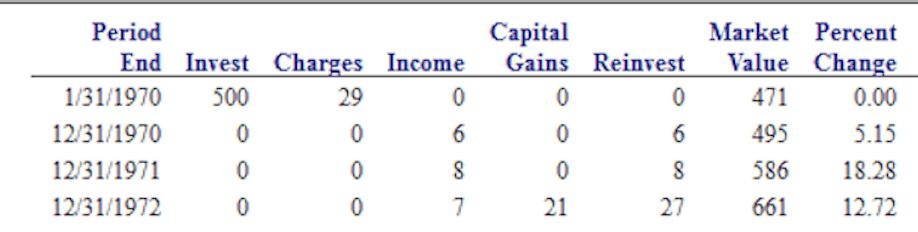

1973

Maintenant, le plaisir commence. D’accord, pas vraiment très amusant, mais nous avons notre premier vrai avant-goût d’un marché baissier. En 1973, le fonds était en baisse de 33,75%, #aïe.

Les gens détestent perdre de l’argent et imaginent maintenant que vous investissez depuis quatre ans et qu’après avoir connu une croissance modeste, vous êtes maintenant en baisse de 62 $. La plupart des gens conviennent que ce n’est pas ce que nous espérions ou attendions d’investir sur le marché boursier. C’est une grande raison pour laquelle la plupart des gens n’investissent pas sur le marché parce qu’ils ont une perspective à très court terme.

J’ai expliqué à l’investisseur que s’il était concerné et venait me voir, je lui suggérerais de garder le cap et de rester investi et de laisser le marché faire son travail. Voyons ce que nous réserve l’année prochaine.

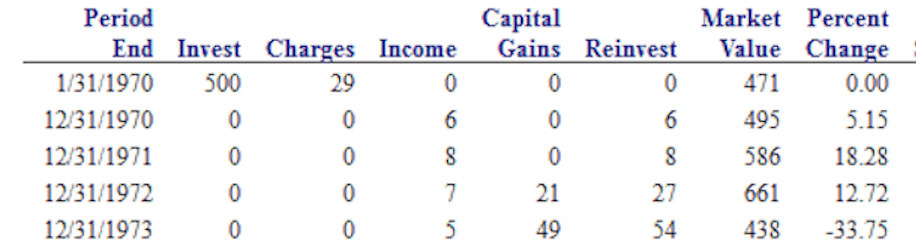

1974

# doubleouch. Nous avons suivi une perte de 33,75% avec une autre perte de 28,87%, #thatsucks.

En 2008, le marché était en baisse de 37% et beaucoup ont affirmé qu’il s’agissait du pire marché depuis la grande dépression.

Alors qu’en 1973, le marché était également en forte baisse – ce fonds était en baisse de 33% suivi de 28%. Cela semble bien pire que ce qui s’est passé lors de la crise financière de 2008.

Notre investissement initial de 500 $ est passé à 661 at à son sommet et maintenant il est à 311 $ – donc après cinq ans d’investissement, nous sommes en baisse de près de 40%.

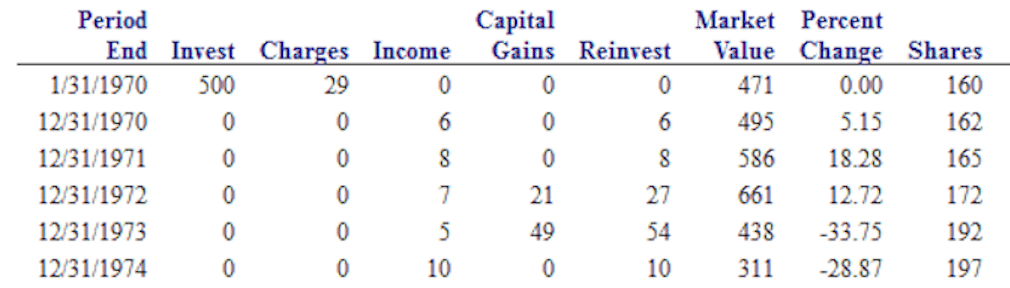

1975

Si vous avez décidé de garder le cap, bravo à vous. Tu as fait ce que la plupart des gens ne peuvent pas faire.

Le marché boursier est l’un des rares endroits où, lorsque les choses sont en vente, personne ne veut acheter; lorsqu’il y a une vente de liquidation, au lieu d’inonder le magasin, les gens s’enfuient en hordes folles.

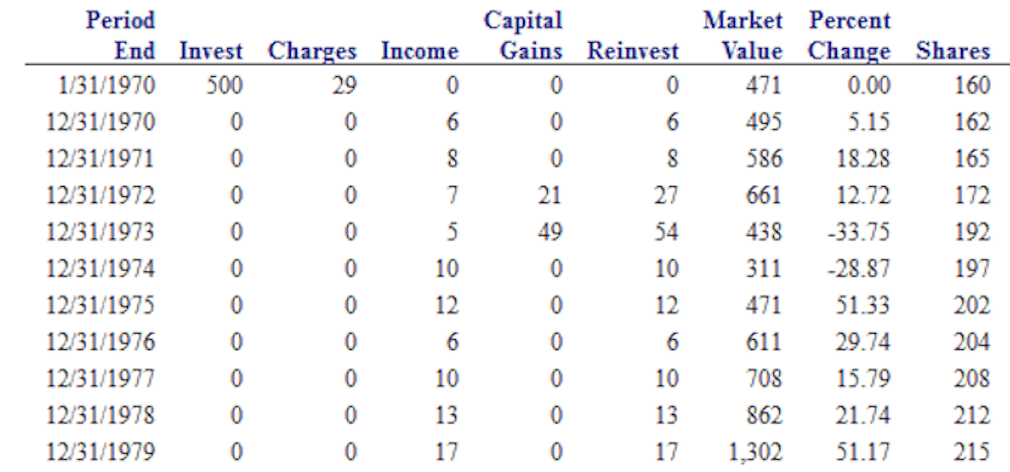

Cet investisseur – qui a commencé avec 500 it l’a vu grimper à 661 only pour le voir chuter de plus de 50% au cours des deux prochaines années – aurait assisté à une reprise presque complète de son montant d’investissement initial s’il n’avait tenu que pendant une autre année. À la fin de 1975, la valeur totale est maintenant de 471 $.

La seule chose que je ne veux pas que l’un d’entre vous escompte ici, c’est de penser à combien de temps est vraiment cinq ans. Pourriez-vous attendre cinq ans pour voir votre investissement n’aller nulle part? Auriez-vous réellement confiance en la bourse? Auriez-vous confiance en votre conseiller financier et en ses recommandations de placement?

Sur la base de l’expérience antérieure, je suppose que 99,9% d’entre vous ne le feraient pas, et c’est pourquoi la plupart des gens ne sont pas des investisseurs défendables.

Avant de révéler le retour de 1975, c’est là que j’aime demander à l’individu assis en face de moi – ce qui est la même chose que j’ai demandé à l’enfant de 16 ans – quelle serait votre valeur totale après 10 ans?

Essentiellement, qu’espérez-vous avoir en 1979 – en 10 ans d’être investi dans le marché boursier? En fait, la majorité du temps, la plupart des gens seraient heureux de récupérer leur argent. Certains aiment voir au moins un gain de 100 ou 200 from de leur investissement de 500 $.

1979

Pour ceux qui veulent juste récupérer leur argent, comme je l’ai déjà montré en 1975, nous y sommes presque. Maintenant, si nous avançons rapidement jusqu’en 1979, exactement 10 ans après le début, vous pouvez voir que la valeur totale est de 1302 $. Nous avons presque triplé notre investissement initial. Était-ce un tour de montagnes russes pour y arriver? Absolument. Encore une fois, cela montre simplement l’importance d’avoir du temps sur le marché, d’être patient et de laisser le marché faire son travail.

Années ultérieures + Rendement total

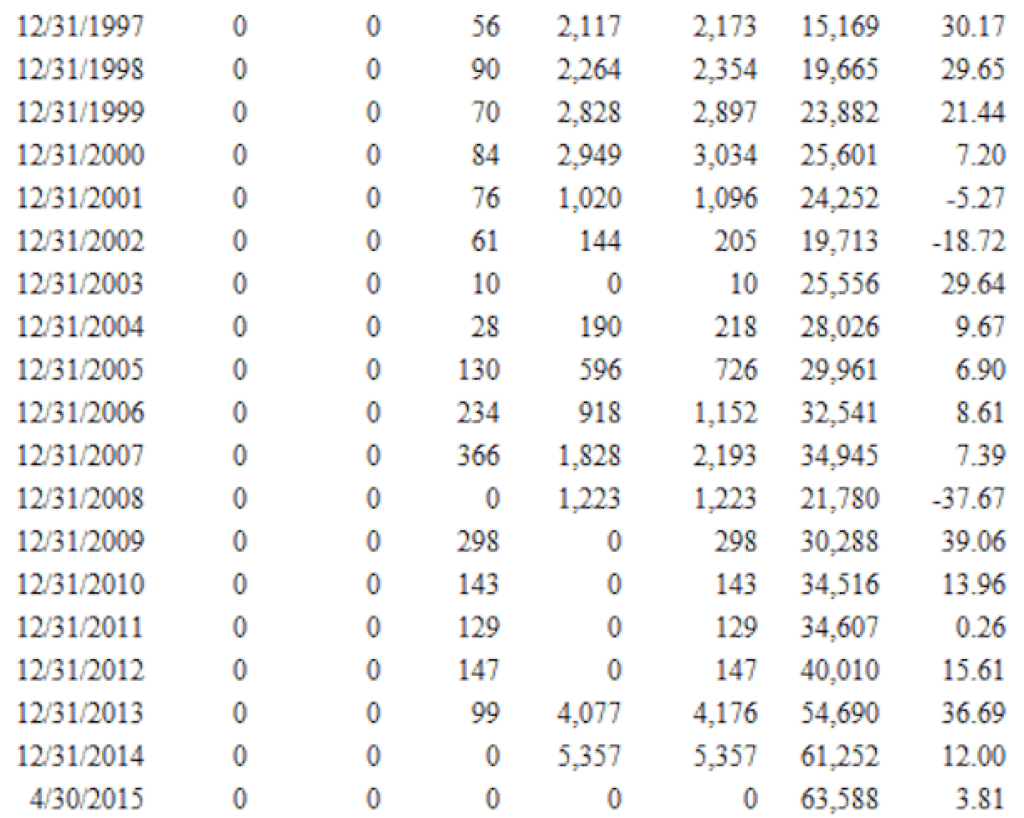

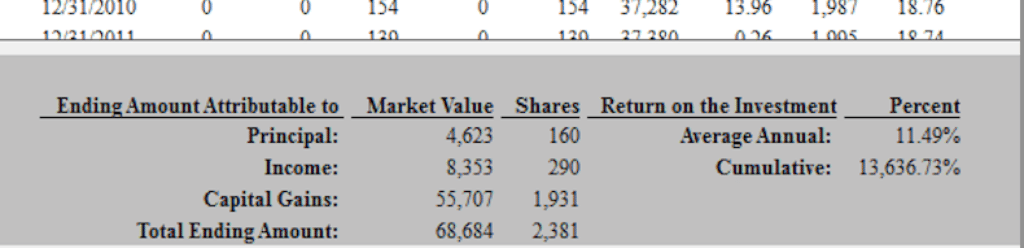

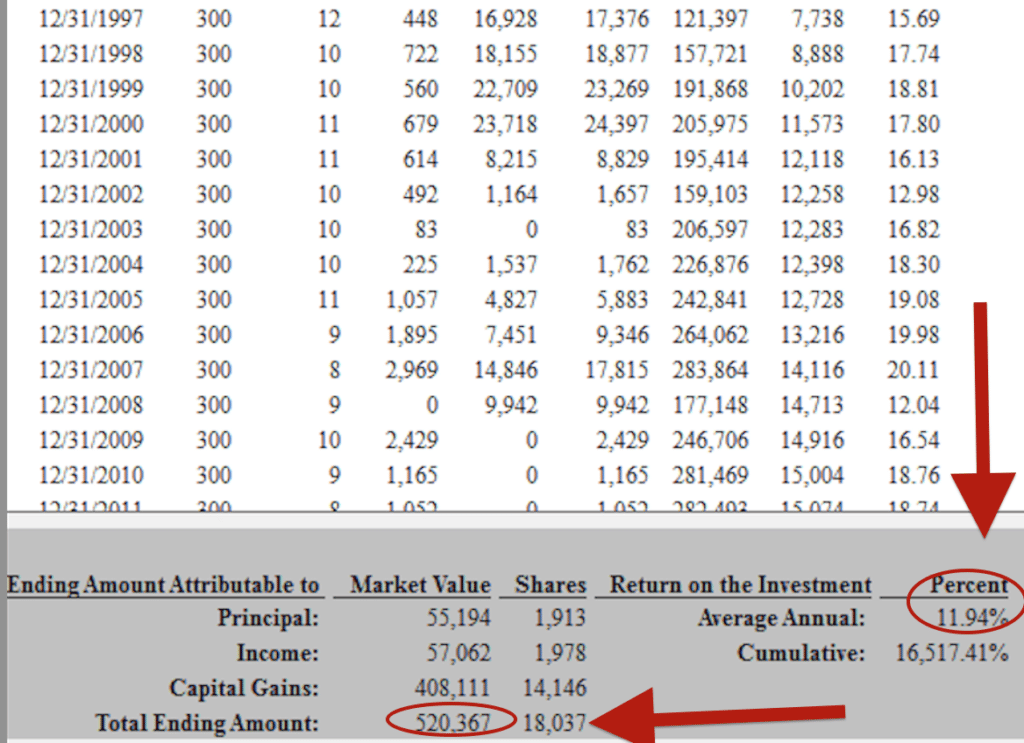

Si nous continuons à jouer ce scénario au cours des 35 prochaines années et plus, nous pouvons voir que la valeur passe d’un point de départ de 500 $ à 68 684 for pour un taux de rendement annuel moyen de 11,49%. Pas trop minable pour un investissement de 500 $ que vous venez de laisser reposer en tant que fonds commun de placement.

Au cas où vous ne pourriez pas faire le calcul, cela signifie que ce jeune de 16 ans aurait environ 70 000 $ en investissant 500 $ et en attendant l’âge de 61 ans. D’accord, vous vous demandez probablement sur la base du titre de cet article d’où viennent les 500 000 $. Laisse-moi te montrer.

$500 + $25/ mois

Ce jeune homme de 16 ans était ambitieux et je le voyais saliver de voir ses 500 $ devenir un très grand nombre à ses yeux. Rappelez-vous, cet enfant a tondu des pelouses et a fait de l’aménagement paysager sur le côté. Le tableau suivant que je lui ai montré prenait ces 500 $, puis ajoutait 25 per par mois. En ajoutant simplement 300 per par année sur exactement le même échéancier, le montant est passé de 68 000 $ à 520 000 $.

Une autre partie que j’utilise pour aider à ramener le point à la maison est que l’argent qu’il a réellement investi n’était que de 55 194 $. Tout le reste était des dividendes, des intérêts et des gains en capital. Un investissement de 55 000 $ en 45 ans est passé à un montant astronomique de 520 000 astronomical.

Appelant les sceptiques

Je peux entendre beaucoup d’entre vous maintenant penser: « Ok Jeff, mais le marché ne fait pas en moyenne 11,94% comme avant. »C’est un argument juste, mais gardez également à l’esprit que le S & P 500 au moment de la rédaction de cet article a retourné 7,71%. Eh bien, c’est beaucoup moins que ce que ce fonds a rapporté. Au moins, cela nous donne un certain type de gamme de stade à considérer.

La dernière chose que j’aime souligner aux gens est que 500 000 $ dans cet exemple, c’est beaucoup d’argent. Nous pourrions très bien ne jamais nous approcher d’avoir ce type de retours. Cela étant dit, et si j’avais à moitié tort de dire qu’au lieu d’avoir 500 000 $, nous n’avons que 250 000 $? Cela représente tout de même 250 000 from d’un investissement initial de 500 plus plus 25 per par mois. C’est quand même énorme et cela distinguera ce gamin de 98% de ses pairs.

La morale de l’histoire est de commencer à investir, de laisser les marchés faire leur travail et de laisser le temps être de votre côté. Si vous n’avez pas encore commencé à investir, consultez d’excellentes plateformes en ligne comme Ally Invest et Betterment.

Ne remettez pas à plus tard l’investissement et ne tuez pas votre capacité à regarder les intérêts composés faire leurs merveilles. Coupez les excuses et commencez à investir quelque chose – même si c’est une petite somme. Découvrez 16 Façons d’investir 100 $. À peu près tout le monde peut se permettre d’investir 100 dollars, se sentant aventureux, découvrez 7 Façons intelligentes d’investir 1 000 $!

Maintenant, vous pensez peut-être aussi : « Je n’ai pas 16 ans, Jeff. Je suis à environ 10 ans de la retraite. »Je te sens. Au lieu d’abandonner, vous pouvez faire tellement de choses pour améliorer vos finances. Lire 10 ans après la retraite à RetirementByJeff.com . Je vais vous guider à travers le problème du manque de temps!

Je vous encourage à investir quelque chose – ce que vous pouvez raisonnablement – vers un avenir meilleur. Qui sait, peut-être que plus tard aujourd’hui, vous rencontrerez votre futur en vous remerciant d’être intelligent et d’investir davantage pour l’avenir. This

Cet article est apparu à l’origine dans Forbes.com .