van plan bent uw auto te verkopen? Misschien ben je uit je sportieve tweedeurs coupé gegroeid en heb je besloten dat je een grotere, krachtigere drive nodig hebt om de familie rond te pendelen. Als u een bestaande autolening hebt en van plan bent om uw auto te verkopen, moet u uw lening volledig afbetalen voordat u het eigendom overdraagt aan de volgende koper.

behalve de uitstaande termijnen zijn er kosten en toeslagen die op u van toepassing kunnen zijn als u uw DBS-autolening vervroegd aflost. Laten we door de som lopen.

Stap 1: Wat is uw uitstaande termijnbedrag?

Stel u hebt een 5-jarige lening van $60.000.00 en je wilt om af te betalen uw lening vroeg na 25 maanden (d.w.z. na 25 termijnen reeds betaald is):

het bedrag van de Lening = $60,000.00

uitleentermijn = 5 jaar oorspronkelijk

– de rentevoet = 2.50% blz.a.

Totaal te betalen rente = (2.50% × 5 jaar × $60,000.00) = $7,500.00

Totaal verschuldigd bedrag = ($60,000.00 + $7,500.00) = $67,500.00

de reeds voldane Termijnen (voor 25 maanden) = ($67,500.00 / 60) × 25 = $28,125.00

uitstaande termijnbedrag = $67,500.00 – $28,125.00 = $39,375.00

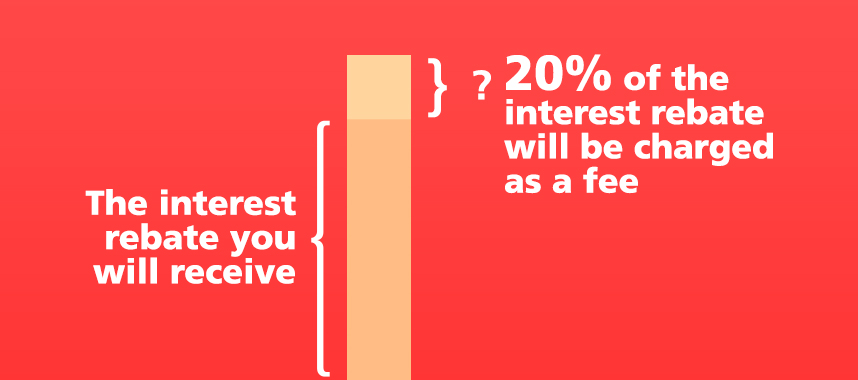

Stap 2: 20% van de rentesubsidie wordt in rekening gebracht

vervolgens moet u de rentesubsidie berekenen over uw resterende looptijd van de lening. Hiervan zal de bank 20% in rekening brengen als vergoeding voor vervroegde aflossing.

de formule voor de berekening van de rentesubsidie is:

(n ÷ n) × totale Voorwaarden veranderingen

waarbij

n betrekking heeft op de lopende leningsperiode in maanden;

n verwijst naar de oorspronkelijke looptijd in maanden;

totale Termijnkosten verwijzen naar de totale te betalen rente

gebaseerd op het bovenstaande scenario, rentesubsidie gebaseerd op de resterende 35 maanden*

= (35) / (60) × $7,500 = $2,581.97

20% bankkosten:= $2,581.97 × 20% = $516.39

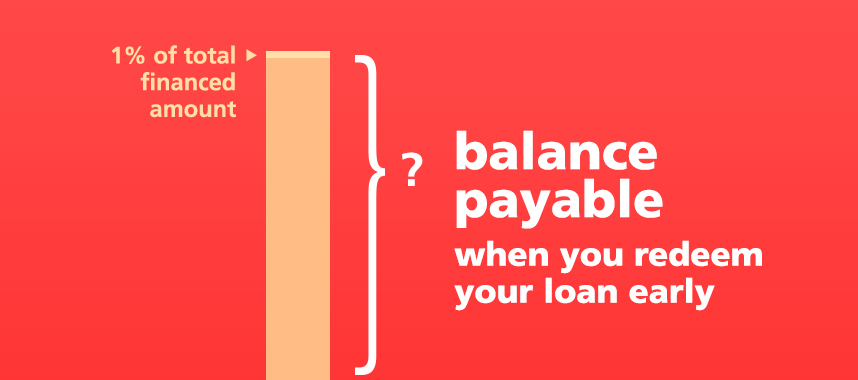

Stap 3: Voeg 1% van het totale gefinancierde bedrag toe

ten slotte is er 1% van het totale gefinancierde bedrag.

het totale gefinancierde bedrag wordt berekend door de totale contante prijs van het voertuig (inclusief GST, de accessoires, andere daarmee verband houdende vergoedingen, kosten en kosten) af te trekken en de totale borg inclusief contant geld, vergoeding/inruil voor een gebruikt automodel af te trekken.

het te betalen saldo bij vervroegde aflossing van uw lening zou dan

= uitstaande termijnbedrag-80% van de rentesubsidie + 1% van het totale gefinancierde bedrag

= $39,375.00 – ($2,581.97 – $516.39) + $600.00

= $37,909.42

houd er rekening mee dat het uiteindelijke te betalen bedrag kan variëren als u een korting voor uw lening hebt ontvangen, dus controleer bij uw bank het exacte bedrag van de aflossing van de lening dat u moet betalen.

moet u een vroegtijdige aflossing uitvoeren?

hoewel er besparingen te behalen zijn door het doen van een vroegtijdige aflossing, zou u ook een boete krijgen voor het doen van do. Als u uw auto niet verkoopt en geen vervroegde aflossing hoeft te doen, kunt u andere beleggingsopties overwegen om een winst te realiseren die boven deze potentiële besparingen ligt.

om meer te begrijpen, lees: Vergoedingen en kosten voor vervroegde aflossing van een DBS-autolening.