Planea vender su automóvil? Tal vez haya dejado atrás su cupé deportivo de dos puertas y haya decidido que necesita una unidad más grande y potente para transportar a la familia. Si tiene un préstamo de automóvil existente y planea vender su automóvil, deberá pagar completamente su préstamo antes de transferir la propiedad al siguiente comprador.

Aparte de las cuotas pendientes, hay cargos y cargos que pueden aplicarse a usted si canjea su préstamo de automóvil DBS antes de tiempo. Repasemos las sumas.

Paso 1: ¿Cuál es el importe de la cuota pendiente?

Suponga que tiene un préstamo a 5 años de 6 60,000.00 y desea pagar su préstamo antes de 25 meses (es decir, después de que ya se hayan pagado 25 cuotas):

Monto del préstamo = 6 60,000.00

Período del préstamo = 5 años originalmente

Tipo de interés = 2,50% anual

Interés total a pagar = (2,50% × 5 años × $60,000.00) = $7,500.00

Monto total adeudado = ($60,000.00 + $7,500.00) = $67,500.00

Cuotas ya pagadas (por 25 meses) = (67.500 dólares.00 / 60) × 25 = $28,125.00

Importe de la cuota pendiente = $67,500.00 – $28,125.00 = $39,375.00

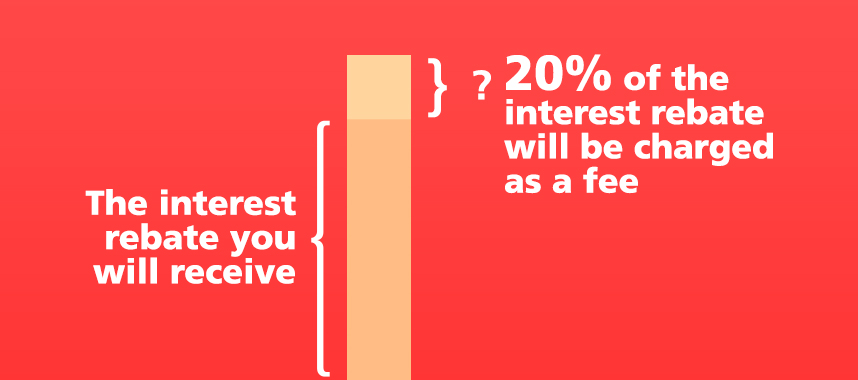

Paso 2: se cargará el 20% de la bonificación de intereses

A continuación, debe calcular el reembolso de intereses sobre el período restante de su préstamo. De esta cantidad, el banco cobrará el 20% como comisión por amortización anticipada.

La fórmula para calcular la bonificación de intereses es:

(n ÷ N) × Cambios en los Términos totales

Donde,

n se refiere al período de préstamo no vencido en meses;

N se refiere a la tenencia original del préstamo en meses;

Los cargos totales a plazo se refieren al total de intereses a pagar

Basado en el escenario anterior, bonificación de intereses basada en los 35 meses restantes*

= (35) / (60) × $7,500 = $2,581.97

20% comisión bancaria= $2,581.97 × 20% = $516.39

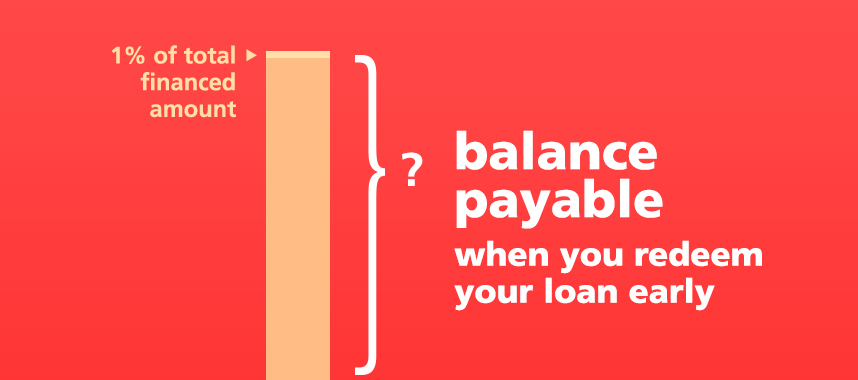

Paso 3: Agregue un cargo del 1% del monto total financiado

Finalmente, hay un cargo del 1% sobre el monto total financiado.

El importe total financiado se calcula tomando el precio total en efectivo del vehículo (incluido el GST, los accesorios, otras tarifas, gastos y cargos relacionados) y deduciendo el depósito total, incluido efectivo, franquicia/canje de un modelo de automóvil usado.

El saldo a pagar cuando canjee su préstamo antes de tiempo sería

= Monto de la cuota pendiente-80% de la bonificación de intereses + 1% del monto total financiado

= $39,375.00 – ($2,581.97 – $516.39) + $600.00

= $37,909.42

Tenga en cuenta que el monto final a pagar puede variar si recibió un reembolso por su préstamo, así que consulte con su banco el monto exacto de reembolso del préstamo que tiene que pagar.

¿Debería hacer una redención anticipada?

Si bien se pueden obtener ahorros al realizar un canje anticipado, también se incurrirá en una penalización por hacer un canje anticipado. Si no está vendiendo su automóvil y no tiene que hacer un canje anticipado, podría considerar otras opciones de inversión para obtener una ganancia que esté por encima de estos ahorros potenciales.

Para entender más, lea: Tarifas y cargos aplicables para el canje anticipado de un préstamo de auto de DBS.