Vous envisagez de vendre votre voiture? Peut-être êtes-vous sorti de votre coupé sportif à deux portes et avez-vous décidé que vous aviez besoin d’une conduite plus grande et plus puissante pour faire la navette entre la famille et vous. Si vous avez un prêt auto existant et que vous envisagez de vendre votre voiture, vous devrez rembourser intégralement votre prêt avant de transférer la propriété au prochain acheteur.

Outre les acomptes provisionnels impayés, des frais et des frais peuvent s’appliquer à vous si vous remboursez votre prêt auto DBS au plus tôt. Parcourons les sommes.

Étape 1 : Quel est le montant de vos acomptes provisionnels impayés?

Supposons que vous avez un prêt de 5 ans de 60 000,00 $ et que vous souhaitez rembourser votre prêt plus tôt après 25 mois (c’est-à-dire après que 25 versements ont déjà été payés):

Montant du prêt = 60 000,00 Durée du prêt = 5 ans à l’origine

Taux d’intérêt = 2,50% par an

Intérêt total à payer = (2,50 % × 5 ans × $60,000.00) = $7,500.00

Montant total dû = ($60,000.00 + $7,500.00) = $67,500.00

Versements déjà payés (pour 25 mois) = (67 500$.00 / 60) × 25 = $28,125.00

Montant des acomptes provisionnels impayés = $67,500.00 – $28,125.00 = $39,375.00

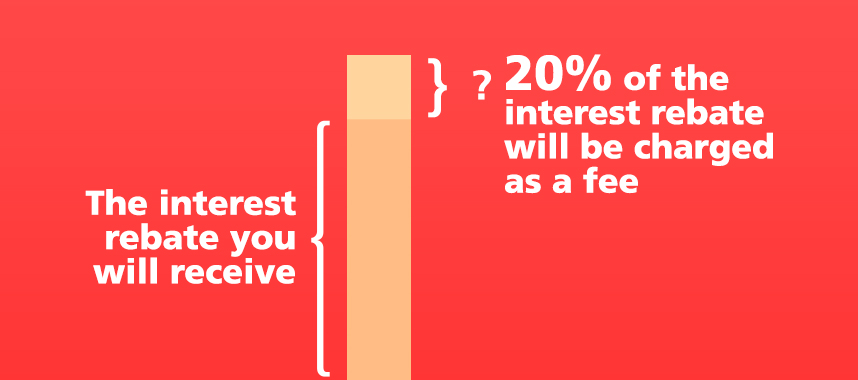

Étape 2 : 20 % du remboursement d’intérêt sera facturé

Ensuite, vous devez calculer la remise d’intérêt sur la période de prêt restante. De ce montant, 20% seront facturés par la banque à titre de frais de remboursement anticipé.

La formule pour calculer la remise d’intérêt est la suivante :

(n ÷ N) × Changements totaux des conditions

Où

n fait référence à la période de prêt non expirée en mois;

N fait référence à la durée initiale du prêt en mois;

Le total des frais à terme fait référence au total des intérêts payables

Selon le scénario ci-dessus, remboursement d’intérêts basé sur les 35 mois restants*

= (35) / (60) × $7,500 = $2,581.97

20% frais bancaires = $2,581.97 × 20% = $516.39

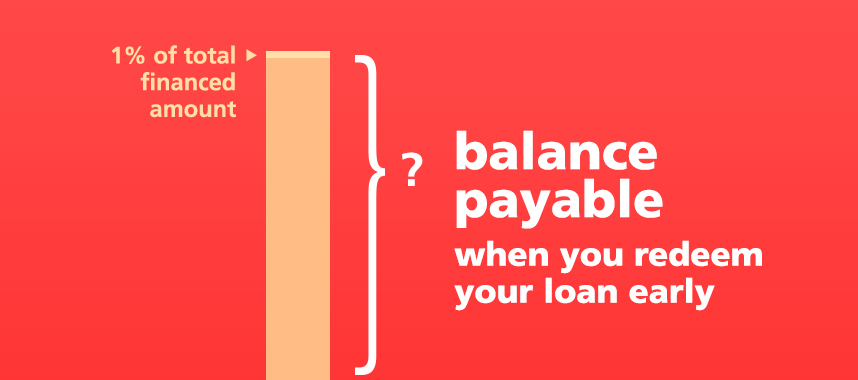

Étape 3: Ajoutez une charge de 1% du montant total financé

Enfin, il y a une charge de 1% sur votre montant total financé.

Le montant total financé est calculé en prenant le prix au comptant total du véhicule (y compris la TPS, les accessoires, les autres frais, dépenses et charges connexes) et en déduisant le dépôt total, y compris l’argent, la déduction / l’échange pour un modèle de voiture d’occasion.

Le solde payable lors du remboursement anticipé de votre prêt serait alors

= Montant des acomptes provisionnels impayés – 80 % de la remise d’intérêt + 1 % du montant total financé

= $39,375.00 – ($2,581.97 – $516.39) + $600.00

= $37,909.42

Notez que le montant final à payer peut varier si vous avez reçu un remboursement pour votre prêt, alors vérifiez auprès de votre banque le montant exact du remboursement du prêt que vous devez payer.

Devriez-vous faire une rédemption anticipée?

Bien qu’il y ait des économies à gagner en faisant un rachat anticipé, vous encourriez également une pénalité pour faire du do. Si vous ne vendez pas votre voiture et que vous n’avez pas à effectuer un rachat anticipé, vous pouvez envisager d’autres options d’investissement afin de réaliser un gain supérieur à ces économies potentielles.

Pour en savoir plus, lisez: Frais et charges applicables pour le remboursement anticipé d’un prêt auto DBS.