processen med beregning af luftfragtafgifter er en relativt simpel prøvelse, hvor den kun kræver to variabler: den afgiftspligtige vægt og den gældende sats pr.afgiftspligtig vægt. Det vigtigste arbejde er imidlertid at udlede både den afgiftspligtige vægt og den gældende sats. I denne artikel skal du være i stand til at forstå TAKSTPRISERNE og processen bag fastsættelsen af både den afgiftspligtige vægt og gældende satser for at beregne de gældende luftfragtafgifter.

vi vil også introducere, hvad der er forskellen mellem international sats og indenlandske priser i luftfragt samt andre datterafgifter, der normalt forventes i en luftfragtforsendelse.

i denne artikel vil vi også inkludere et almindeligt eksempel på beregning af luftfragt for at hjælpe dig med bedre at forstå beregningsmetoden for luftfragt. Dette bør være en tilstrækkelig primer til at hjælpe eksportører, importører og speditører med at forstå beregning af luftfragt.

lad os komme ind i det!

Indholdsfortegnelse

- de to hovedvariabler

- gældende sats

- Hvor kan man få Luftfragtafgifter?

- fordele ved direkte kontrakt med flyselskaber

- fordele ved at få fragtrater fra speditører

- funktioner i Luftfragtraterne

- opdeling af gældende sats

- specifik Råvarekurs

- Klassesats

- stykgods

- minimumsafgiftssats

- afgiftspligtig vægt

- bestemmelse af brudpunktet

- eksempel beregning af Luftfragtafgift

- Trin 1: Bestem afgiftspligtig vægt

- Trin 2: Se taktfrekvens

- Trin 3: Bestem gældende sats (brug Break Back-metoden)

- trin 4: Bestem Luftfragtraten

- konklusion

de to hovedvariabler

den samlede luftfragtafgift beregnes som: –

afgiftspligtig vægt gældende sats = samlet fragtrate

normalt er enhedens vægtmåling i kg eller tons, og den gældende sats måles i amerikanske Dollars.

det metriske system bruges til at måle vægt, da de fleste lande forstår det metriske system, mens USD er den mest handlede valuta, derfor den mest stabile blandt andre valutaer.

gældende sats

priser leveres af flyselskaber pr.pund eller pr. kg.

som vi nævnte, er det normalt citeret i national/lokal valuta. Visse flyruter opkræves dog i USD i stedet for lokal valuta. Dette skyldes primært, at USD er en relativt sikrere valuta og er mindre volatil end andre valutaer.

som et eksempel giver Indonesien luftfragtrater i USD for indenrigsflyvninger, muligvis fordi IDR Rupiah har en meget lav værdi pålydende værdi i forhold til USD; 1 USD svarer til 14.645 Rupiah.

Hvor kan man få Luftfragtafgifter?

med over 5000 flyselskaber med et ICAO-nummer er luftfragtraterne rigelige for fragtejere og speditører at vælge imellem.

der er generelt to måder en last ejer kan anmode om en luftfragt Sats.

- Forhør direkte hos flyselskabet for priser, der er specifikke for dine behov

- Forhør dig hos en speditør, der har en liste over priser, der er let tilgængelige.

fordele ved direkte kontrakt med flyselskaber

hvis en fragtejer vælger at anmode om et tilbud direkte fra et flyselskab, vil fragtejeren følgelig have en direkte transportaftale med flyselskabet.

på denne måde får fragtejeren et direkte forhold til flyselskabet. Hvis lastejeren har den regelmæssige forsendelse og har et stærkt forhold til et bestemt flyselskab, kan lastejeren være i stand til at forhandle om en lavere fragtrate.

fordele ved at få fragtrater fra speditører

på den anden side kan en lastejer vælge at outsource transporthovedpinen til speditører. Dette giver dem mulighed for at fokusere på deres kerneforretning og ikke bekymre sig om detaljerne i godstransportarrangementet.

den større fordel er efter vores mening, at speditører, der er dygtige inden for luftfragt, for det meste er registreret som IATA-TAKTAGENTER. Hvilket betyder, at de er forsynet med en liste over flyselskabstjenester og en overflod af luftfragtafgifter og valg af transittid.

flyselskaber, der deltager i IATA TACT-programmet, er også i stand til at liste deres tjenester for over 70.000 fragtagenter, hvilket øger deres eksponering for fragtindustrien. Denne form for fællesskab giver mulighed for en mere strømlinet, effektiv fragt tilbud.

funktioner i Luftfragtraterne

generelt er her nogle funktioner i en Citeret luftfragtrate: –

- luftfragt er angivet pr. vægtbasis (pr.kg, pr. lbs)

- luftfragt for en Citeret forsendelse har en gyldighedsperiode/udløb.

- satser anvendt for en rute mellem lastehavn og Udløbshavn

- enhver ruteforskel og transittidsforskel afspejles i luftfragtraten

opdeling af gældende sats

fastlæggelse af den gældende sats er en proces til eliminering af 3 andre takstkategorier.

- specifik Råvaresats

- Klassesats

- almindelig fragtrate

den specifikke Råvaresats har forrang for Klassesatser og generel sats, og Klassesatsen har forrang for den almindelige fragtpris.

specifik Råvarekurs

som navnet antyder, reserverer flyselskaberne en separat sats, der er specifik for en liste over lastvarer.

specifikke råvarepriser er normalt lavere end almindelige fragtpriser og offentliggøres for en bestemt vare fra et specifikt oprindelsessted til et specifikt bestemmelsessted.

for at opsummere er specifikke råvarepriser: –

- en lavere sats i forhold til stykgods

- gælder for en bestemt type gods

- gælder for en bestemt mængde gods

- gælder for en bestemt POL og POD

ressourcer: https://www.hawaiianaircargo.com/ship/ratesandestimates/specific-commodity-rates

Klassesats

Klassesatser anvendes til specifikt udpeget klasse af varer.

der kan være en vis forvirring mellem en bestemt Varesats og en Klassesats, hvor begge gælder for en specifikt udpeget vare inden for et bestemt IATA-konferenceområde.

Klassehastighed har egenskaber ved: –

- enten højere eller lavere end almindelig fragt (GCR-Sats)

- udtrykt som en procentdel af GCR-Sats

- prioriteres frem for almindelig fragt Sats

nogle eksempler på gældende fragt til CCR-satser er: –

- levende dyr

- Precious Cargo

- tryksager såsom aviser

- bagage afsendt som fragt

- menneskelige rester

stykgods

hvis lasten ikke falder ind under kategorien Klassesats og specifik Råvaresats, falder den under General Cargo Rate.

minimumsafgiftssats

hvis den endelige beregnede luftfragtsats er lavere end minimumsafgiftssatsen, opkræver flyselskaberne minimumsafgiftssatsen.

afgiftspligtig vægt

nu går vi videre til beregningen af afgiftspligtig vægt, det er den faktiske bruttovægt eller volumenvægt.

et punkt at bemærke, at bruttovægten anvendes til beregning af afgiftspligtig vægt i stedet for nettovægten. Bruttovægt tager også højde for vægten af emballagen og pallerne.

bestemmelse af bruttovægten er relativt ligetil, den volumetriske vægt bestemmes ved hjælp af følgende formel

længde(l) * Bredde (B) * højde (h) = volumetrisk vægt (kg)

bestemmelse af brudpunktet

| Vægt (kg) | Sats (USD) |

| M | 120.00 |

| N | 6.70 |

| 45 | 5.05 |

| 100 | 3.35 |

| 250 | 2.35 |

| 500 | 2.10 |

| 1000 | 1.85 |

en typisk vægt Sats offentliggjort vil se noget som ovenstående. Bemærk, at der er en stor margin forskel mellem en vægt sats og en anden vægt Sats. 250 kg har en sats på USD 2,35 pr.kg, mens 500 kg har USD 2,10 pr. kg. Hvad sker der, hvis lastvægten er mellem 250 og 500 kg? Det er her, vi er nødt til at bestemme break back point.

(højere vægt * lavere sats) / højere sats

break back-punktet er at bestemme, i hvilken kurskategori du skal anvende som fragtrate.

for eksempel: –

for at bestemme brudpunktet mellem 250 kg og 500 kg følger vi ovenstående formel.

højere vægt = 500 kg

lavere sats = USD 2.10

højere sats = USD 2.35

(500 kg * USD 2.10)/USD 2.35 = 446.809 kg eller 447.00 kg (til nærmeste halve kg)

derfor, hvis din last er under 447 kg, du skal bruge den lavere sats: USD 2.10 / kg

hvis din last er over 447 kg, skal du bruge den højere sats: USD 2.35/kg

eksempel beregning af Luftfragtafgift

lad os styrke vores forståelse af bestemmelse af afgiftsvægt og gældende sats med følgende eksempler.

Routing: Sydney (SYD) til Hong Kong (HKG)

vare: levende ål

bruttovægt: 260kgs

Lastdimension: 10m (Længde) * 1m (bredde) * 2m (højde)

Trin 1: Bestem afgiftspligtig vægt

bruttovægt = 260 kg

volumetrisk vægt = 1m * 1m * 2m = 2m3

bruttovægt er højere end den volumetriske vægt (2m3 = 200 kg) ca.

Chargeable vægt = 260kgs

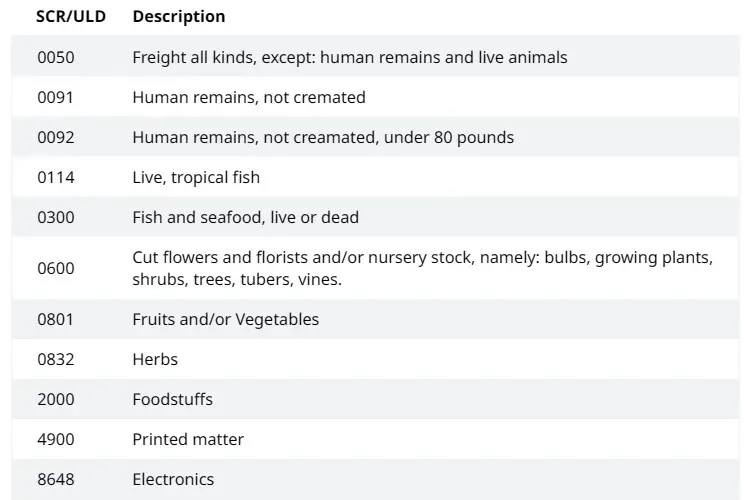

Trin 2: Se taktfrekvens

når vi henviser til TAKTFREKVENSEN, bruger vi beskrivelsen af varer, der mest præcist beskriver den transporterede last. Man bør henvise til takt beskrivelse retningslinje religiøst.

| SCR / ULD nummer | Cargo beskrivelse |

| 0314 | Abalone |

| 0315 | krabber, languster, Hummer |

| 0320 | ål |

| 0324 | fisk (spiselig/undtagen Hummer, kammusling) |

Trin 3: Bestem gældende sats (brug Break Back-metoden)

| SCR / ULD-nummer | Vægt (kg) | Sats (USD) |

| 0320 | 250 | 2.35 |

| 0320 | 500 | 2.10 |

i Trin 3 anvender vi den tilsvarende SCR-sats til den passende afgiftspligtige vægt for forsendelsen

Recall: afgiftspligtig vægt = 260 kg

Break back Method = (500 kg USD2.10) / USD2.35 = 447 kg (Break back point)

da den afgiftspligtige vægt ikke overstiger break back point, henviser vi til den sats, der svarer til vægten af forsendelsen

af 250KGS

trin 4: Bestem Luftfragtraten

Chargeable vægt = 260kgs

gældende sats (SCR-Sats) = USD2.35/kg

vægtafgift = 260 kg * USD 2.35/kg = USD 611.00

konklusion

vi håber, at denne generelle vejledning vil være i stand til at hjælpe dig med at bestemme, hvordan luftfragtraten er afledt, for Lastejerne, dette kan kaldes en generel vejledning til krydskontrol af nøjagtigheden af den afgiftspligtige vægt og den gældende vægt.

for speditørerne fungerer dette som en primer til at forstå, hvordan en luftfragtrate er afledt.