- yksityisen osakeyhtiön perustaminen

- yksityisen osakeyhtiön Tyes

- singaporelaisen yksityisen osakeyhtiön ominaisuudet

- yksityisen osakeyhtiön edut

- yksityisen osakeyhtiön haitat

- Pte: n rekisteröintivaatimukset. Ltd. Yritys

- mitä sinun tulee tietää ennen yhtiöittämistä

- yritystilin avaaminen

- rekisteröinnin jälkeen ja sääntöjen noudattaminen

- osakeyhtiön perustaminen

- yksityisten osakeyhtiöiden tyypit Singaporessa

- yksityinen osakeyhtiö

- osakeyhtiö

- julkinen osakeyhtiö osakeyhtiö takauksella

- singaporelaisen yksityisen osakeyhtiön ominaisuudet

- yksityisen osakeyhtiön edut

- kelpoisuusehdot:

- yksityisen osakeyhtiön perustamisen edut Singaporessa sisältävät:

- yksityisen osakeyhtiön haitat

- Pte: n rekisteröintivaatimukset. Ltd. Yritys

- What you need to know be before Incorporation

- singaporelaisten yhtiöiden yhtiöittäminen

- Singaporen toiminimi

- osakkeenomistajat

- Resident Directors

- Company Secretary

- tilintarkastajien nimittäminen

- osakepääoma / maksettu pääoma

- rekisteröity osoite

- hallintorakenne

- yrityksen pankkitilin avaaminen Singaporessa

- todistus singaporelaisten yritysten hyvästä asemasta

- rekisteröinnin ja vaatimustenmukaisuuden jälkeinen

- lisenssit ja luvat:

- Rekisteröity Toimipaikka:

- rekisterinumero:

- Oma Rekisteröinti:

- Singapore Goods and Services Tax Registration:

- Singapore Central Provident Fund (CPF):

osakeyhtiön perustaminen

useimmat singaporelaiset yritykset on rekisteröity yksityisiksi osakeyhtiöiksi. Tällaiset Yksityiset osakeyhtiöt tarvitsevat yleensä yrityksen nimen osana päätteen” Private Limited”, ”Pte Ltd” tai ”Ltd”.

joissakin osissa maailmaa yksityisistä osakeyhtiöistä käytetään yleisesti nimitystä corporations, Inc.”), osakeyhtiöt, rajattomat yhtiöt osana nimeään, joskaan jälkimmäistä ei voi Singaporessa käyttää. Yritysten rekisteröinti Singaporessa tapahtuu Acra: n (Accounting and Corporate Regulatory Authority) kautta.

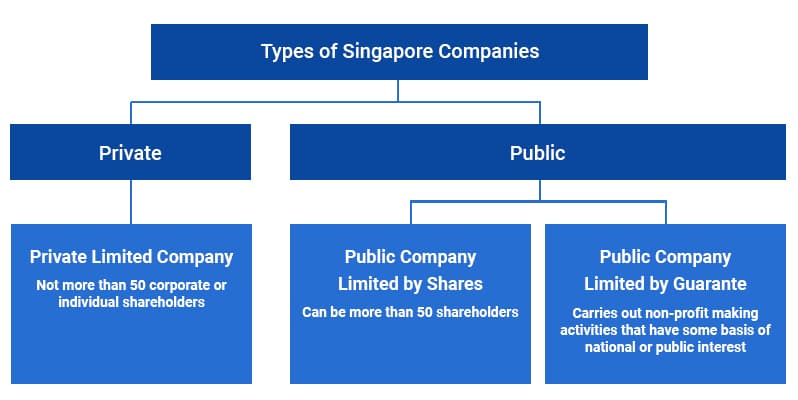

yksityisten osakeyhtiöiden tyypit Singaporessa

-

yksityinen osakeyhtiö

se on paikallisesti yhtiöitetty yhtiö, jossa osakkaiden enimmäismäärä on rajoitettu 50: een. Yksityinen yhtiö on yhtiö, jonka perustamismääräys tai yhtiöjärjestys rajoittaa sen jäsenten oikeutta siirtää osakkeensa yhtiöstä.

yksityisen yhtiön osakkeiden luovutusoikeuden rajoitus on yleensä vaatimus siitä, että yhtiön hallitus hyväksyy siirron ensimmäisenä, tai vaatimus siitä, että osakkeet tarjotaan ensin luovutettaviksi olemassa oleville osakkeenomistajille.

-

osakeyhtiö

osakeyhtiö on paikallisesti osakeyhtiö, jossa osakkeenomistajia voi olla yli 50. Julkiset yhtiöt voidaan listata pörssiin tai jättää listaamatta. Jos ne ovat näin listattuja, niistä käytetään yleensä nimitystä ”pörssiyhtiöt”. Yhtiö voi hankkia pääomaa tarjoamalla osakkeita ja debentuureja yleisölle. Julkisen yhtiön on rekisteröitävä esite Singaporen Rahaviranomaiselle ennen osakkeiden ja debentuurien julkista tarjoamista.

-

julkinen osakeyhtiö osakeyhtiö takauksella

julkinen osakeyhtiö on osakeyhtiö, joka harjoittaa voittoa tavoittelematonta toimintaa kansallisen tai yleisen edun nimissä, kuten taiteen edistämistä tai hyväntekeväisyyttä. Ministeri voi hyväksyä yhtiön rekisteröinnin lisäämättä sen nimeen sanaa” Limited” tai ”Berhad”.

singaporelaisen yksityisen osakeyhtiön ominaisuudet

- omistajistaan erillinen itsenäinen oikeushenkilö-se voi haastaa ja haastaa oikeuteen omissa nimissään, eivätkä yhtiön johtajat ja osakkeenomistajat ole vastuussa yhtiön veloista.

- yhtiön johtajilla ja osakkeenomistajilla on rajoitettu vastuu yhtiöstä. Niin kauan kuin osakkeet on maksettu, ei jäsenillä/osakkeenomistajilla ole muita velvoitteita yhtiön velkojia kohtaan, ja heidän henkilökohtainen omaisuutensa on suojattu näiltä velkojilta.

- sillä voi olla omaisuutta

- vähintään 1 ja enintään 50 osakkeenomistajaa

- singaporelaista yksityistä osakeyhtiötä pidetään verovelvollisena; sille voidaan myöntää paikallisia verovapautuksia ja-kannustimia

yksityisen osakeyhtiön edut

yksityisen osakeyhtiön etuihin kuuluu se, että kun siihen kuuluu yksityinen osakeyhtiö, yrittäjä välittää ammatillista sitoutumista, siis lisää yrityksen mahdollisuuksia saada kaupallisia lainoja pankeilta/ rahoituslaitoksilta. Yksityinen osakeyhtiö on myös ajoneuvo, joka nauttii erityisiä verovapautuksia ja kannustimia— esimerkiksi ensimmäinen s$100,000 verotettavaa tuloa on vapautettu veroista ja efektiivinen veroprosentti voi olla niinkin alhainen kuin 5,6% verotettavaa tuloa jopa s$300,000.

kelpoisuusehdot:

- enintään 20 yksittäistä osakkeenomistajaa

- jos yhtiöosakkaita on, vähintään yhden osakkeenomistajan olisi oltava yksityishenkilö, jonka omistusosuus on vähintään 10%

yksityisen osakeyhtiön perustamisen edut Singaporessa sisältävät:

- osakkeenomistajat, jotka eivät ole henkilökohtaisesti vastuussa yhtiön veloista ja tappioista.

- Yritysveroprosentein verotetut voitot. Osingot ovat verovapaita osakkeenomistajien

- Vastaperustetuilla yhtiöillä on oikeus verohelpotuksiin ja verovapautuksiin.

- yhtiö ei erillisenä oikeushenkilönä lakkaa olemasta, jos yksi tai useampi sen osakkeenomistajista kuolee.

- yrityksen omistus voidaan siirtää ja uusia osakkeenomistajia voidaan nimittää.

- osakkeenomistajien henkilökohtainen omaisuus on suojattu, koska he eivät ole henkilökohtaisesti vastuussa yhtiön veloista ja tappioista.

- omistus on siirrettävissä ja lisäosakkaita voidaan nimetä, mikä mahdollistaa lisäpääoman lisäämisen laajentamista varten.

- välittää ammatillista sitoutumista ja näkemystä, mikä maksimoi pankkien ja muiden rahoituslaitosten lainojen potentiaalin ja luo uskottavan kuvan liike-elämän keskuudessa.

- yhtiö on pysyvä, eikä liiketoimintaa häiritse osakkeenomistajien tai omistusmallin muutokset.

yksityisen osakeyhtiön haitat

yksityisen osakeyhtiön perustamisen haittoihin kuuluu se, että johtajien on ilmoitettava yhtiölle osuutensa yhtiön osakkeisiin, sopimuksiin ja debentuureihin. Yksityisen osakeyhtiön perustamisasiakirjan ja / tai yhtiöjärjestyksen tarkoituksena on myös rajoittaa sen jäsenten oikeutta luovuttaa osakkeensa yhtiössä määräämällä, että luovutukselle on ensin saatava yhtiön hallituksen hyväksyntä tai että osakkeita tarjotaan ensin luovutettaviksi olemassa oleville osakkeenomistajille.

- siihen sovelletaan Singaporen yhtiölain määräyksiä. Sääntöjen ja määräysten rikkomisesta seuraa rangaistuksia.

- vuosikertomukset ja Johtajakertomukset vaaditaan ja ne on toimitettava, joten yhtiöllä on oltava vähintään yksi johtaja ja yksi yhtiösihteeri.

- suuremmat julkistamis-ja hallintovaatimukset, joten toimintakustannukset ovat yleensä korkeammat.

- johtajien on ilmoitettava yhtiölle osuutensa yhtiön osakkeisiin, sopimuksiin ja debentuureihin.

- yritysten perustaminen voi tulla kalliimmaksi.

- yritysten on jatkuvasti noudatettava Acra/IRAS-vaatimuksia

Pte: n rekisteröintivaatimukset. Ltd. Yritys

- 1 osakkeenomistaja (yksityishenkilö tai yritys)

- 1 Resident Director

- 1 Company Secretary

- Initial paid-up share of least$1

- a physical Singapore registered office address

Recommend from us download our Private Limited Company guide ”

What you need to know be before Incorporation

singaporelaisten yhtiöiden yhtiöittäminen

Singaporelainen yhtiö syntyy yhtiölain mukaisen rekisteröinnin jälkeen. Se voi olla vähintään 1 jäsen. Jäsenet voivat olla yksityishenkilöitä tai yrityksiä. Yhtiön jäseniä kutsutaan yleisimmin ”osakkeenomistajiksi”.

yksityistä osakeyhtiötä koskee Singapore Companies Act, ja sen on myös noudatettava muun muassa ACRA: n ja Singaporen veroviraston lakeja, määräyksiä ja määräyksiä.

Singaporen toiminimi

toiminimen on oltava Acran hyväksymä, ennen kuin Singaporelainen yhtiö voidaan yhtiöittää. ACRA hylkää ehdotetun yhtiönimen yhtiöittämistä varten, jos:

- se on sama kuin toinen olemassa oleva toiminimi

- se ei ole toivottavaa

- nimet tai tavaramerkit, jotka muistuttavat vakiintuneita nimiä, kuten Coca Cola ja Temasek

Usein kysyttyjä kysymyksiä singaporelaisen yrityksen nimeämisestä ”

osakkeenomistajat

vähintään vähintään yksi yritys tai yksittäinen osakkeenomistaja vaaditaan. Johtaja ja osakkeenomistaja voivat olla sama tai eri henkilö. 100% paikallinen tai ulkomainen omistusosuus on sallittu. Singaporen osakeyhtiölaki sallii singaporelaiselle yksityiselle osakeyhtiölle vähintään yhden ja enintään 50 osakkeenomistajaa. Osakkeenomistajien tiedot tulevat julkiseen rekisteriin.

Resident Directors

Singapore Private Limited Companylla on oltava vähintään yksi johtaja, jonka on oltava ”vakituisesti” Singaporessa, mikä tarkoittaa Singaporen kansalaista, Singaporen vakituista asukasta tai henkilöä, jolla on työlupa/Entrepass tai huollettavana oleva henkilökortti, jonka kotipaikka on Singaporessa.

Singaporen yksityinen osakeyhtiö voi nimittää uusia paikallisia tai ulkomaisia johtajia. Johtajan on oltava vähintään 18-vuotias, eikä häntä saa asettaa konkurssiin tai tuomita mistään aiemmasta rikollisesta hoitovirheestä. Johtajien tiedot tulevat julkiseen rekisteriin. Johtajat voivat olla myös osakkeenomistajia tai päinvastoin.

seuraavat henkilöt ovat esteellisiä toimimaan yhtiön johtajina:

- Veloittamattomat konkurssit (elleivät he saa lupaa korkeimmalta oikeudelta tai viralliselta valtuutetulta);

- henkilöt, jotka ovat tuomioistuimen antaman hylkäyspäätöksen alaisia;

- henkilöt, jotka on tuomittu tietyistä rikoksista tai petoksesta tai epärehellisyydestä, joista voidaan tuomita vankeuteen vähintään kolmeksi kuukaudeksi. (Kilpailukielto on voimassa viisi vuotta kyseisen rikoksen tuomitsemispäivästä tai, jos henkilö on joutunut vankilaan, vapautumispäivästä).

Related content: What to know about Singapore Nomined Directors ”

Company Secretary

All Singapore Companies must appointed a competent Company Secretary. Yhtiösihteerin on oltava luonnollinen henkilö, joka ”tavallisesti” asuu Singaporessa. Singaporen osakeyhtiölain mukaan yhtiöiden on nimettävä kukin yhtiösihteeri kuuden kuukauden kuluessa yhtiöittämisestä.

yhtiösihteerinä sinusta tulee yhtiön toimihenkilö, joka jakaa juridiset vastuut johtajien kanssa tietyistä osakeyhtiölain edellyttämistä tehtävistä. Yhtiösihteeri vastaa yhtiön tehokkaasta hallinnosta, erityisesti lakisääteisten ja lakisääteisten vaatimusten noudattamisen varmistamisesta sekä hallituksen päätösten toimeenpanosta.

suositeltava: mitkä ovat Singaporen Compliance-määräykset? ”

tilintarkastajien nimittäminen

kaikkien Singaporen osakeyhtiöiden on nimitettävä tilintarkastaja kolmen kuukauden kuluessa perustamispäivästä, ellei yhtiötä ole vapautettu tilintarkastusvaatimuksista. Singapore Companies Act otti 1 päivänä heinäkuuta 2015 käyttöön uuden konseptin, jonka ansiosta edellytykset täyttävät yhtiöt voivat nyt vähentää sääntelykustannuksia, koska niillä on vähemmän tilintarkastusvaatimuksia, kuten:

- hyväksytyn tilintarkastajan ei tarvitse tarkastaa yhtiön tuloslaskelmaa tai konsolidoitua tilinpäätöstä tai tasetta;

- tilintarkastuskertomuksen jäljennöksiä ei tarvitse toimittaa yhtiön jäsenille;

- tilintarkastuskertomuksen jäljennöksiä ei tarvitse esittää varsinaisessa yhtiökokouksessa (”yhtiökokous”).

uuden järjestelmän mukaan yritys katsotaan ”pienyritykseksi” ja se vapautetaan tilintarkastuksesta, jos se täyttää vähintään kaksi kolmesta seuraavista edellytyksistä:

- kokonaistulot enintään 10 miljoonaa dollaria;

- kokonaisvarat enintään 10 miljoonaa dollaria; tai

- työntekijöiden lukumäärä enintään 50.

Huom.pienyrityksiä koskevaa poikkeusta sovelletaan yrityksiin tilikaudella, joka alkaa lainmuutoksen voimaantulopäivästä tai sen jälkeen.

osakepääoma / maksettu pääoma

singaporelaisen yrityksen rekisteröintiin tarvittava vähimmäispääoma on 1 S$tai sitä vastaava summa missä tahansa valuutassa. Liikkeeseen laskettu pääoma on vähintään yksi osake nimellisarvosta. Haltijaosakkeita tai nimellisarvottomia osakkeita ei sallita. Osaketta tai maksettua pääomaa voidaan korottaa milloin tahansa yhtiöittämisen jälkeen. Yhtiön liikkeeseen laskema osakepääoma on yhtiön olemassa olevien osakkeiden kokonaismäärä kerrottuna kunkin osakkeen nimellisarvolla. Yksityisen yhtiön osakkeet luovutetaan yleensä myyjän ja ostajan välisellä yksityisellä sopimuksella, koska yksityisen yhtiön osakkeita ei lain mukaan saa tarjota suurelle yleisölle.

lisätietoja maksetusta pääomasta ”

rekisteröity osoite

jokaisella yksityisellä osakeyhtiöllä on oltava sääntömääräinen kotipaikka, jonka ei tarvitse olla sen tavanomainen toimipaikka. Toisinaan asialla ovat esimerkiksi yhtiön lakimiehet tai kirjanpitäjät. Rekisteröidyn osoitteen on oltava fyysinen osoite, eikä se voi olla Postilokero. Asuinosoitteen käyttö on sallittua tietyntyyppisessä liiketoiminnassa.

kaikki ministeriöiden viralliset kirjeet ja asiakirjat (mukaan lukien ACRA & Inland Revenue) lähetetään tähän osoitteeseen, ja ne on mainittava kaikissa yhtiön virallisissa asiakirjoissa. Jos yhtiö muuttaa sääntömääräistä kotiosoitettaan perustamisen jälkeen, uusi osoite on ilmoitettava ACRALLE.

hallintorakenne

yhtiön hallintorakennetta sekä yhtiön ja sen osakkeenomistajien välistä suhdetta säätelevät yhtiön valtiosääntöasiakirjat (perustamiskirja ja yhtiöjärjestys) sekä osakeyhtiölain säännökset. Huomaa, että 1/1/2016 alkaen muistio ja yhtiöjärjestys yhdistetään ja nimetään yhdeksi asiakirjaksi nimeltä ”perustuslaki”. Kaikkien ennen päivämäärää perustettujen olemassa olevien yhtiöiden ei tarvitse yhdistää asiakirjoja, vaan ne voivat yksinkertaisesti jatkaa nykyisellä M&a: llaan.ei myöskään ole harvinaista, että yhtiöiden (yleensä yhteisyritysjärjestelyissä) jäsenet tekevät keskenään ”osakassopimuksia” saadakseen haltuunsa joitakin yhtiön rakennetta ja johtamista koskevia keskeisiä oikeuksiaan ja velvollisuuksiaan.

yrityksen pankkitilin avaaminen Singaporessa

kun yritys on perustettu, voit avata yrityksen pankkitilin missä tahansa Singaporessa sijaitsevassa paikallisessa tai kansainvälisessä pankissa.

useimmat pankit edellyttävät, että tilin allekirjoittajat ja johtajat ovat fyysisesti läsnä Singaporessa papereiden allekirjoittamista varten yrityksen pankkitilin avaamisen yhteydessä. Jos et voi tulla Singaporeen, jotkut pankit voivat hyväksyä asiakirjojen allekirjoittamisen jossakin niiden merentakaisista sivukonttoreista tai julkisessa notaarissa.

todistus singaporelaisten yritysten hyvästä asemasta

todistus hyvästä asemasta osoittaa, että on olemassa Singaporeen rekisteröity yhtiö ja että se on edelleen Acran yritysrekisterissä. Siinä on Acran Apulaiskirjaajan sähköinen allekirjoitus, ja se on käytettävissä vain yrityksille. Yrityksen nimi, perustamispäivä, asema ja toiminta ilmoitetaan todistuksessa.

rekisteröinnin ja vaatimustenmukaisuuden jälkeinen

-

lisenssit ja luvat:

jotkin liiketoiminnot Singaporessa ovat viranomaisten sääntelyn alaisia. Vaikka yrityksesi on rekisteröity, et voi aloittaa toimintaa, ellei sinulla ole tarvittavaa hyväksyntää tai lupaa asianomaisilta viranomaisilta.

yksityiskoulut, videofirmat, matkatoimistot, viinanjakajat, rahanlainaajat, pankit, rahoitusneuvojat, päiväkodit ja anniskelulupien maahantuojat, tukkukauppiaat ja vähittäismyyjät ovat esimerkkejä yrityksistä, jotka tarvitsevat lupia toimiakseen.

-

Rekisteröity Toimipaikka:

sinulla on oltava kotipaikka, ja toimiston on oltava avoinna yleisölle vähintään kolme tuntia päivässä arkisin normaalina työaikana.

-

rekisterinumero:

ACRA: n myöntämän Yritysrekisterinumeron on oltava kaikissa kirjelomakkeissa, laskuissa, laskuissa tai muissa virallisissa yritysviesteissä käytetyissä asiakirjoissa.

-

Oma Rekisteröinti:

jos liiketoimintaasi liittyy tuonti, vienti ja jälleenlaivaus Singaporeen ja sieltä pois, sinun on rekisteröitävä yrityksesi Singaporen tulliin ja hankittava CR-numero tai yleisesti tunnettu Custom Registration. Keskusrekisterinumero on pakollinen singaporelaisille yrityksille tai organisaatioille, jotka harjoittavat kaupankäyntiä.

-

Singapore Goods and Services Tax Registration:

Goods and Services Tax (GST) on vero, joka kohdistuu tavaroiden luovutukseen ja palvelujen suoritukseen Singaporessa sekä tavaroiden tuontiin Singaporeen. Singaporesta viedyt tavarat ja Singaporesta tarjotut kansainväliset palvelut on vapautettu GST: stä. Nykyinen korko on 7 prosenttia.

kaikkien singaporelaisten yritysten on rekisteröidyttävä GST: hen, jos niiden verotettavat vuositulot ovat yli 1 miljoonaa dollaria tai jos ne tekevät tällä hetkellä verotettavia toimituksia ja vuotuisten verotettavien tulojen odotetaan olevan yli 1 miljoonaa dollaria. Yrityksen odotetaan rekisteröityvän GST: hen kolmenkymmenen päivän kuluessa siitä, kun sen katsotaan olevan vastuussa.

voit myös halutessaan rekisteröityä GST: hen vapaaehtoisesti. Vapaaehtoisen rekisteröinnin hyväksyminen on iras: n tilintarkastajan harkinnassa. Hyväksynnän myöntämisen jälkeen henkilön on pysyttävä rekisteröitynä vähintään kaksi vuotta.

-

Singapore Central Provident Fund (CPF):

Central Provident Fund tai CPF on pakollinen eläkejärjestelmä, jossa työnantaja ja työntekijä maksavat tietyn prosenttiosuuden kuukausipalkasta rahastoon. Työnantajan CPF-maksu on pakollinen kaikille paikallisille työntekijöille, jotka ovat Singaporen kansalaisia tai vakituisia asukkaita, jotka ansaitsevat yli 50 dollaria kuukaudessa. CPF: n enimmäismaksuosuus työnantajalle on 17 prosenttia ja työntekijälle 20 prosenttia, ja se voi olla alhaisempi riippuen tietyistä tekijöistä, kuten työntekijän iästä, vakituisen asuinpaikan asemasta jne. CPF: n osuutta ulkomaisista työntekijöistä ei vaadita.