Jede Person, die für den Steuerabzug verantwortlich ist, muss eine vierteljährliche TDS-Erklärung gemäß Abschnitt 200 (3) des Einkommensteuergesetzes von 1961 einreichen. Es ist jedoch keine TDS-Rückgabe erforderlich, wenn TDS in diesem Quartal nicht abgezogen werden muss.

Aus diesem Grund fällt es der Einkommensteuerabteilung schwer, zwischen den folgenden Arten von Abziehern zu unterscheiden:-

- Deductors, die erforderlich sind, TDS-Datei zurück und hat nicht eingereicht.

- Deductors, die nicht erforderlich sind, TDS Rückkehr wegen NIL TDS Datei

So, Abteilung führte eine neue Funktionalität in den Spuren, für die Einreichung einer Erklärung über die Nicht-Einreichung von TDS Aussage ab dem Geschäftsjahr 2013-14 vorwärts. Diese Funktionalität wurde bereits 2013 eingeführt, aber immer noch sind sich viele Assessees dessen nicht bewusst und überspringen die TDS-Rückgabe, ohne eine Erklärung abzugeben, die sie zu einer Andeutung oder einer Anzeige der Abteilung wegen Nichtablage der TDS-Rückgabe führt.

Lesen Sie auch – Verfahren zur Online-Einreichung der TDS / TCS-Erklärung

Schritt für Schritt Anleitung zur Einreichung der Erklärung über die Nichteinreichung der TDS-Erklärung

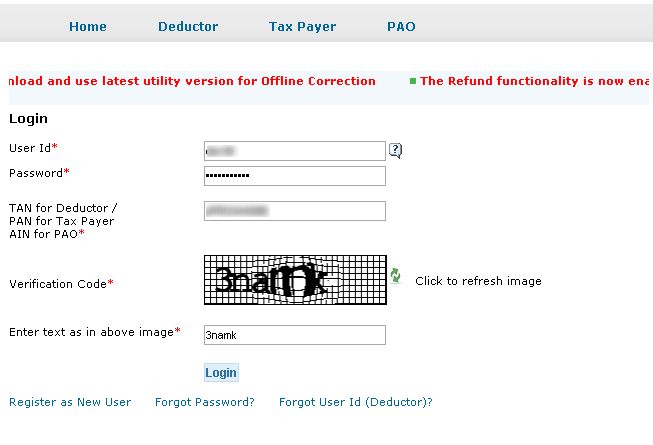

Schritt 1 – Melden Sie sich bei Traces an

Schritt 2 – Wählen Sie unter Kontoauszüge / Zahlungen die Option der Erklärung für die Nichtablage des Kontoauszugs

Schritt 3 – Klicken Sie auf Anweisungen hinzufügen

Die obige Seite zeigt auch alle Erklärungen, die zuvor zur Nichteinreichung der Erklärung eingereicht wurden.

Schritt 4 – Hinzufügen von Details zur Nichteinreichung der Erklärung

Wählen Sie das Geschäftsjahr, das Quartal, das Formular und den relevanten Grund für die Erklärung aus. Sie können einen der folgenden Gründe auswählen:-

- Nicht absetzbar für den ausgewählten Abrechnungszeitraum – Wenn Sie nach dem Income Tax Act 1961 keine TDS abziehen müssen.

- Keine Zahlung an den Abzugsberechtigten geleistet/gutgeschrieben – Wenn dem Abzugsberechtigten keine Zahlung geleistet oder gutgeschrieben wurde.

- Vorübergehend Geschäft geschlossen – Wenn das Geschäft vorübergehend geschlossen ist

- Dauerhaft Geschäft geschlossen – Wenn das Geschäft dauerhaft geschlossen ist

- Zahlung unter dem Schwellenwert zum Abzug – Wenn die geleistete oder gutgeschriebene Zahlung unter dem Schwellenwert liegt

- Branch shited – Wenn die Filiale verschoben wird

- Ein anderer Grund – Sie müssen den Grund eingeben (abgesehen von dem Grund, der oben nicht verfügbar), wenn Sie diese Option auswählen.

Sie können auch mehrere Deklarationen gleichzeitig einreichen, indem Sie auf die Option Anweisungsdetails hinzufügen klicken.

Schritt 5 – Klicken Sie auf Fortfahren

Schritt 6 – Klicken Sie auf Ich stimme zu

Schritt 7 – Klicken Sie auf Fortfahren

Schritt 8 – Bestätigungsmeldung für die Nichteinreichung der Erklärung

Traces bieten auch eine Funktionalität, um die Erklärung der Nichteinreichung der Erklärung rückgängig zu machen. Dies ist erforderlich, wenn der Benutzer eine TDS-Erklärung einreichen möchte, für die die Nichtanmeldung bereits erfolgt ist. Der Benutzer kann die Erklärung auch nicht erneut einreichen, wenn die Erklärung nicht eingereicht wurde, sobald der Benutzer den Status der Erklärung für diese Periodenanweisung zurückgesetzt hat.

Schritt-für-Schritt-Anleitung zum Zurücksetzen der Erklärung der Nichtanmeldung der TDS-Erklärung

Schritt 1 – Wählen Sie die Erklärung aus, für die Sie den Status der Nichtanmeldung ändern möchten.

Schritt 2 – Klicken Sie auf die Option Anmeldestatus ändern und wählen Sie Fortfahren.

Schritt 3 – Die nächsten Bildschirme zeigen die Statusänderung von Nicht-Einreichung zu Einreichung.

Hinweis :- Sie können den Status der Erklärung nicht rückgängig machen, wenn Sie als Grund für die Nichteinreichung der Erklärung Dauerhaft geschlossenes Geschäft oder verschobene Niederlassung auswählen.

Lesen Sie auch – Online-Korrekturfunktion zum Hinzufügen / Ändern von Deductee in TDS Return