enhver person, der er ansvarlig for fradrag af skat, skal indgive kvartalsvis TDS-retur i henhold til afsnit 200(3) i lov om indkomstskat, 1961. Der kræves dog ingen TDS-retur, hvis TDS ikke skal trækkes i løbet af dette kvartal.

på grund af dette har Indkomstskatteafdelingen haft svært ved at skelne mellem nedenstående typer fradragsberettigede:-

- fradragsberettigede, der er forpligtet til at indgive TDS, vender tilbage og ikke har indgivet.

- fradragsberettigede, der ikke er forpligtet til at indgive TDS-retur på grund af nul TDS

så afdelingen introducerede en ny funktionalitet i sporene til indgivelse af en erklæring om ikke-arkivering af TDS-erklæring fra regnskabsåret 2013-14 og fremefter. Denne funktionalitet er blevet introduceret langt tilbage i 2013, men stadig er mange bedømmere ikke opmærksomme på dette og springer over TDS-retur uden at indgive nogen erklæring, der fører dem til intimation eller viser årsagsmeddelelse fra afdelingen for ikke arkivering af TDS-retur.

Læs også-Procedure for online indsendelse af Erklæring om TDS / TCS

trin for trin guide til filerklæring om ikke-arkivering af TDs-erklæring

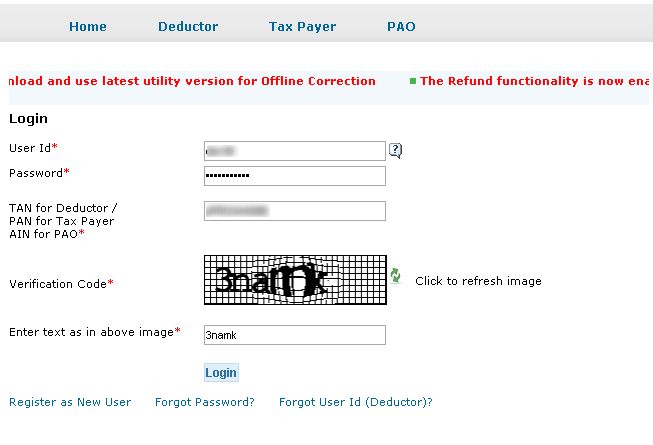

Trin 1-Log ind på spor

Trin 2-Vælg muligheden for erklæring for manglende indgivelse af erklæring under erklæringer / betalinger

Trin 3-Klik på Tilføj udsagn

ovenstående side viser også al den erklæring, der tidligere er indgivet til ikke-arkivering af erklæring.

Trin 4 – Tilføj detaljer for manglende indgivelse af Erklæring

Vælg regnskabsår, kvartal, formular og relevant årsag til erklæring. Du kan vælge en af følgende grunde:-

- ikke fradragsberettiget for den valgte opgørelsesperiode-når du ikke er forpligtet til at fratrække nogen TDS i henhold til indkomstskatteloven 1961.

- ingen betaling foretaget/krediteret til fradragsberettiget – når der ikke er foretaget eller krediteret fradragsberettiget.

- midlertidigt lukket forretning – når virksomheden midlertidigt er lukket

- permanent lukket forretning – når virksomheden er permanent lukket

- betaling under tærskel til fradragsberettiget – når betalingen foretaget eller krediteret er under tærskelgrænsen

- filial shited – når filialen er flyttet

- enhver anden grund – du er nødt til at indtaste årsagen (bortset fra årsagen, der er blevet overført til ikke tilgængelig ovenfor), hvis du vælger denne indstilling.

du kan også arkivere flere erklæringer på en enkelt gang ved at klikke på muligheden for Tilføj Udsagnsoplysninger.

Trin 5-Klik på Fortsæt

Trin 6-Klik på Jeg er enig

Trin 7-Klik på Fortsæt

Trin 8-bekræftelsesmeddelelse vist for ikke-arkivering af Erklæring

spor giver også en funktionalitet til at vende tilbage erklæringen om ikke-arkivering af Erklæring. Dette er påkrævet, hvis brugeren ønsker at indgive TDS-erklæring, for hvilken erklæring om ikke-arkivering allerede er udført. Også brugeren kan ikke RE-fil erklæring for ikke-arkivering af erklæring, når brugeren tilbageføre status for erklæringen for denne periode erklæring.

trin for trin guide til at vende tilbage erklæring om ikke-arkivering af TDs erklæring

Trin 1 – Vælg den erklæring, som du vil ændre status for ikke-arkivering.

Trin 2-Klik på Skift arkiveringsstatus og vælg Fortsæt.

Trin 3-de næste skærme viser ændringen i status fra ikke-arkivering til arkivering.

Bemærk :- Du kan ikke tilbageføre status for erklæringen, hvis du vælger permanent virksomhed lukket eller filial flyttet som grund til ikke-arkivering af erklæring.

Læs også – online korrektion facilitet til at tilføje/ændre fradragsberettiget i TDS retur